文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

在经历一季度微幅收紧的货币政策之后,资金市场的利率正逐渐接近历史均值水平,后期显著攀升的可能性越来越低。与此同时,为了配合银监会等一系列监管举措,央行也有必要在资金供应方面适度安抚市场,防止用力过猛。

实体经济融资成本已经出现抬升

实体经济融资成本已经出现抬升宏观调控是平衡的艺术,货币政策和金融监管尤为如此。最近一段时间,对于货币政策、资金市场利率和金融监管的前景,市场的分歧越来越大。如何理解这些政策调整的背后动因?决策者的政策调整对于实体经济和普通投资者又有哪些影响?这些都是市场普遍关注的问题。

资金市场紧平衡接近周期尾部

如何理解今年货币政策前景?中央经济工作会议、政府工作报告和最近公布的《2017年一季度货币政策执行报告》都有一个近乎一致的表述,即“维护流动性的基本稳定,促进金融资源更多流向实体经济”。

因此,在经历一季度货币政策短暂的微幅收紧后,后期“不松不紧”的稳健中性货币政策将可能更加明显。具体来看,央行在引导市场利率、流动性投放方面采取以下政策取向:

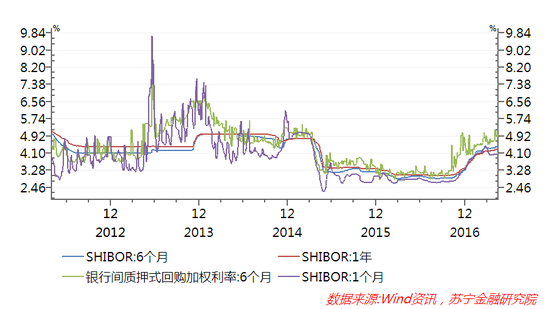

一方面,资金市场利率逐渐回归到历史均值水平。在经过一季度连续两次上调MLF、逆回购等市场操作利率以及公开市场操作的资金净回笼,资金市场利率上升趋势明显,市场也感受到了资金紧张的压力。

但是这种政策调整已经接近尾部。具体来看,当前不同期限的SHIBOR利率都上升到4%以上,5月16日1个月、6个月、1年期SHIBOR利率分别为 4.0477%、4.402%和4.2784%,银行间质押回购利率也上升到4.2979%,接近此轮货币宽松周期启动(2015年5月)前的历史均值水平。

特别值得注意的是,进入4月下旬以来,各种市场利率重新进入双向波动阶段,一改此前持续一个季度的单边上升态势。据此推测,本轮利率显著攀升正接近周期尾部,后期上涨的空间可能不如预期的那么大。

图1

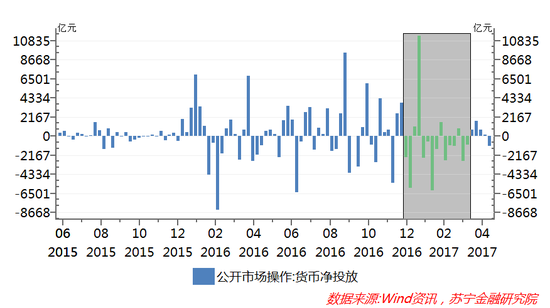

图1另一方面,货币投放重新步入常态化。稳货币不仅体现在利率水平回归到历史均值水平,还表现在央行货币投放规模进入常态化阶段。从下图可以看出,在4月7日之前的15周,央行公开市场操作仅有4周是保持货币净投放,有11周是保持货币净回笼,15周内累计回笼资金1.37万亿元。而在此后的5周,则连续4周净投放。

图2

图2与此同时,央行MLF、PSL等新型流动性工具的投放规模也逐渐恢复常态,如5月12日央行开展了4590亿元MLF操作,中标利率保持不变。由此可见,在基础货币中外汇占款持续不断负增长的大背景下,央行为了保持流动性基本稳定,于4月下旬重新回到净回笼和净投放交错进行的常态化轨道。

金融监管风暴将促成宽信贷的社会融资结构

4月份的社会融资结构数据预示着,在强监管市场环境下,社会融资的“入表”趋势日益明显,银行信贷将重新成为实体经济融资的主渠道。

具体来看,商业银行推动资产负债业务“入表”的意愿提升,有以下两方面原因:

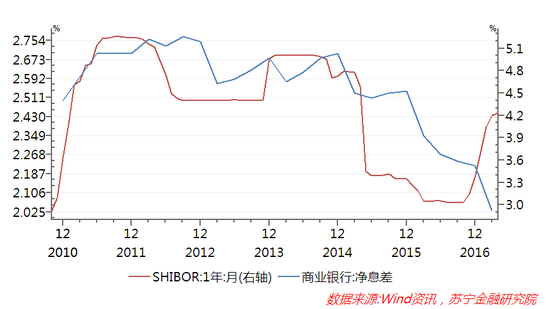

首先,利率上行趋势中,银行存贷款利差会扩大。当前,我国已基本实现了存贷款利率的市场化,从2010-2016年数据看,商业银行净息差与资金市场利率走势密切相关。如2011-2012年利率上升周期中,商业银行净息差由2.5%上升到2.77%,而在2013年利率下行周期中,商业银行净息差重新回落到2.57%。

2015年以来,商业银行净息差大幅下降,至今年一季度末已下滑至2.03%,虽然其主要原因无疑是存贷款利率逐步完全市场化,使得商业银行存款(负债端)利率上浮比例较大,而资产荒问题使得贷款利率难以获得较高溢价,但是,2015-2016年整体市场利率下行,也是商业银行净息差下行的因素之一(参见下图)。由此可见,今年年初以来资金市场整体利率中枢的上移,将可能使得今年二季度的净息差进入拐点,银行的放贷意愿将逐渐上升。

图3

图3其次,强化金融监管,商业银行表外业务向表内业务转移。自新任银监会主席上任以来,为了贯彻落实中央防范系统性金融风险的政策精神,银监会掀起了新一轮“监管风暴”,连续发布了《关于银行业风险防控工作的指导意见》、《商业银行押品管理指引》等监管文件。

此轮银监会的“监管风暴”,与2013年初启动的清理影子银行业务和表外理财业务颇为几分相似之处。

2013年3月,银监会发布了《关于规范商业银行理财业务投资运作有关问题的通知》,至2014年1月,以国务院名义下发了《关于加强影子银行业务若干问题的通知》。在这一轮的强化监管周期中,整体社会融资规模仍保持稳定增长,但商业银行表内贷款业务在社会融资中的地位显著上升,2013年1月至2015年3月,人民币贷款规模占社会融资比重由42.1%上升到78.3%。

在此之后的2015年和2016年,各种监管套利、金融创新、影子银行再度泛滥,加上净息差的收窄,商业银行表内贷款业务占社会融资比重也下降到2017年1月的62.1%。近两个月,决策部门的强力监管举措实施后,人民币新增贷款占社会融资比重4月份已上升到78%,人民币表内贷款业务重新成为社会融资的主体,预计这一趋势还将延续一段时间。

图4

图4稳货币宽信贷对普通投资者有哪些影响?

当前央行没有上调存贷款基准利率,但资金市场利率中枢水平的常态化上移,最终仍将传导到实体经济和普通家庭融资成本上,尽管这其中有一定的滞后期。

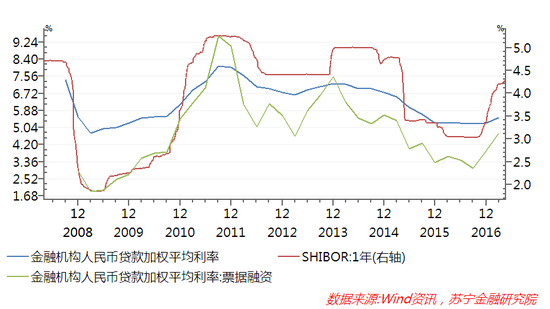

从一季度数据看,实体经济融资成本已经出现抬升。反映整体融资成本的金融机构人民币贷款加权平均利率今年3月已上升到5.53%,环比上升了0.26个百分点。特别地,反映企业短期融资成本的票据融资利率已连续反弹两个季度,至今年3月末的4.77%,较前期低点大幅上升了1.72个百分点(参见下图)。

图5

图5与此同时,以企业中长期贷款为主的一般贷款加权利率也在缓慢上升,一季度环比上升了0.19个百分点,居民部门个人按揭贷款利率同样上升至4.55%,较上期回升了0.03个百分点。随着4月份首套房贷款利率折扣越来越低、二套房贷款利率上浮越来越大,预计二季度个人按揭贷款利率将加速攀升。

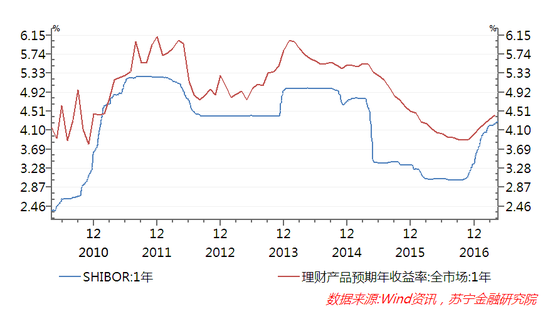

与此同时,市场利率中枢水平上移将抬升普通投资者低风险和无风险收益率。以银行理财产品为列,2016年四季度以来,银行理财产品的收益率出现持续攀升,截至今年5月14日,全部商业银行理财产品的1年期收益率已经上升到4.49%,为一年来最高水平。然而,从历史数据看,当前银行理财产品收益率与1年期SHIBOR的利差不到0.2个百分点,显著低于近年来平均0.5-1.5个百分点的利差水平。由此可见,银行理财产品收益率还将延续上升的态势。

图6

图6综上,在经历一季度微幅收紧的货币政策之后,资金市场的利率正逐渐接近历史均值水平,后期显著攀升的可能性越来越低。与此同时,为了配合银监会等一系列监管举措,央行也有必要在资金供应方面适度安抚市场,防止用力过猛。

尽管存贷款基准利率保持不变,但前期资金市场利率显著攀升,仍将逐渐传导到实体经济,一方面是企业短期融资(票据融资)大幅攀升,企业一般贷款和居民的个人按揭贷款利率将稳步回升;另一方面,普通投资者的低风险收益率,也将随之上升,最典型的是银行理财收益率,还将延续上涨的势头。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。