文/新浪财经意见领袖(微信公众号kopleader)专栏作家 梁红

我们认为,央行年内可能还会扩大法定准备金要求的覆盖范围,实际上提高“有效”准备金率。为约束银行规避法定准备金要求的行为,央行或加强对非存款负债的统一监管,可考虑将同业、甚至表外业务也纳入准备金的考核范围,避免监管套利。

梁红:中国需不需要降准?

梁红:中国需不需要降准?去年3月最后一次降准以来,央行主要通过公开市场和各类借贷便利操作投放流动性,操作压力加大。近期,季末效应叠加MPA考核使得流动性相对紧张,市场平稳运行需要中长期资金来源。央行顾忌降准的宽松信号,但今年两次上移利率走廊,市场对于货币退出宽松的预期已经较为充分。外汇流出放缓、甚至在未来一些月份可能转为流入,降准对外汇流动的影响或将减小。央行降准以抵补流动性的市场环境似乎趋于成熟。中国需不需要降准?

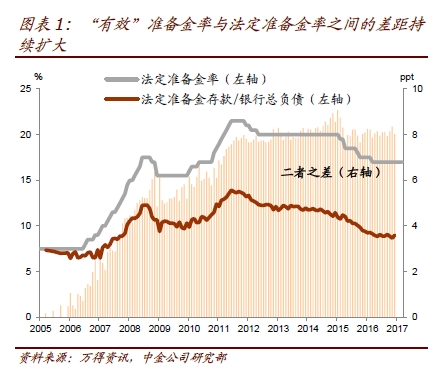

要回答这问题,首先要清楚什么是准备金率。名义上,准备金率是银行所缴准备金与一般性存款余额的比例。近年来,金融创新活动的发展使得银行通过非存款渠道筹集的资金越来越多,无需缴准的银行负债迅速膨胀。因此,法定准备金存款与银行总负债的比例,或称为“有效”准备金率,持续下降;截至去年底,已降至9.0%(同期大行的名义法定准备金率为17.0%)(图表1)。

图1

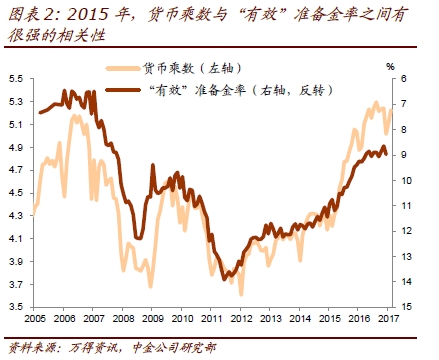

图1若再将大量表外资金纳入考虑,银行的实际准备金负担还要更低。“有效”准备金率下行一定程度上抵消了名义准备金要求所代表的资金机会成本,增强了银行信贷扩张的能力,对货币乘数有所支撑(图表2)。

图2

图2尽管如此,中国货币扩张的动能在2015年主要来自准备金率降低而在2016年主要还是公开市场和再贷款操作[1]。准备金率一度是央行冲销外汇流入的主要政策工具。过去两年,外汇流入转为流出,以国外资产为基础的货币供应方式难以为继,降准成为央行抵补流动性和稳定经济增长的重要手段。

2015年,外汇占款流失造成严重的基础货币缺口,央行降准4次(共下调准备金率250个基点)以放大货币乘数效应作为弥补(图表3和4)。2016年,由于顾忌降准的宽松信号及其给人民币汇率带来的压力,同时中国经济也进入了再通胀轨道,央行仅在3月进行了1次降准。在货币乘数扩张下,2015年M2增速从2014年的12.2%上升至13.3%,到2016年M2增长11.3%,量上的宽松有所递减。总体而言,货币宽松是中国经济走出通缩、实现再通胀的重要动因。

图3-4

图3-4中期来看,我们认为,“有效”准备金率的下行不能替代名义准备金率的降低,中国法定准备金率需进一步下调。无论从资金配置效率还是从货币政策框架转型来看,中国最终都需要一个合理而且相对稳定的存款准备金要求,我们认为应在10%左右:

中国目前17%的准备金率在世界范围内都偏高,扭曲了资金配置(图表5)。准备金要求锁住了部分资金,增加了银行的资金成本。作为应对,银行在减持超额准备金的同时,还会将成本转嫁给客户。随着准备金率提高,银行可能更多上浮企业的贷款利率,也可能挤压储户的存款利率。过高的准备金率会扭曲金融体系的运行。

大规模公开市场和再贷款操作或成为市场波动新的来源。在过去,流动性供给主要靠外汇占款,准备金和公开市场操作主要是为吸收过剩的流动性,而且往往不能完全对冲。随着外汇占款流失,央行操作转为抵补流动性。如不调整准备金率,央行就需通过大规模公开市场操作、再贷款的投放和续作来补充基础货币,对流动性的影响更加直接。而对央行资金的依赖使得市场对央行一举一动前所未有地关注,央行操作的信号作用被显著放大,市场波动加剧。

准备金率高企易引发监管套利,助长银行非存款负债的扩张,降低银行系统的稳定性。面对高企的准备金率,银行自然有激励通过其他渠道筹集资金以替代存款。银行总负债中无需缴准的比例已从2005年3月的23.4%升至今年2月的40.3%;其中,银行对其他金融机构负债的占比从6.0%升至12.7%。此外,债券发行占银行总负债的比重同期也从5.0%攀升至8.9%,包括近两年同业存单的大量发行。影子银行的发展分流了大量存款,其中部分以同业存款的形式回归银行资产负债表,部分则继续游离表外。由于非存款资金较存款更不稳定且成本更高,银行对非存款资金的依赖可能会降低银行系统的稳定性。

然而,短期而言,央行年内调整名义准备金率的可能性仍不大。一方面是避免货币政策信号混乱。今年1季度数据显示,中国经济企稳回升,尤其工业生产活动与投资增长加速。稳健的经济活动及上行的工业品和住房价格使央行可继续退出货币宽松。在稳健中性的政策基调下,降准可能仍会被部分市场人士解读为货币宽松的信号,带来一些困惑。另一方面是外汇市场仍有不确定性。特朗普新政面临诸多挑战。

我们认为,今年美元指数上行空间有限,人民币贬值预期有望进一步消解,外汇流出步伐也将继续放缓、甚至可能在未来一些月份转为流入。但在此基准情形之外,外汇形势也还面临一些不确定因素,涉及美联储加息节奏、中美贸易关系等多方面。此外,配合金融去杠杆的需要也可能使得央行缺乏降准意愿。

去年8月以来,央行通过公开市场操作的“缩短放长”以及提高各类操作利率,引导市场资金成本上行,以促进资金“脱虚向实”。若央行通过降准向市场提供低成本资金,或被解读为与推进金融去杠杆的取向有所背离。

不仅如此,我们认为,央行年内可能还会扩大法定准备金要求的覆盖范围,实际上提高“有效”准备金率。为约束银行规避法定准备金要求的行为,央行或加强对非存款负债的统一监管,可考虑将同业、甚至表外业务也纳入准备金的考核范围,避免监管套利。

今年1季度起,央行正式将表外理财纳入MPA考核,不排除未来将同业存单也纳入同业负债考核的可能性[2]。对同业和表外业务征收准备金可进一步抑制银行资产负债表扩张的冲动,与MPA考核体系的方向一致,可相互配合。

(本文作者介绍:中金公司首席经济学家)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。