文/新浪财经意见领袖(微信公众号kopleader)机构专栏 中欧视角 作者 芮萌(中欧国际工商学院金融与会计学教授)

对于美联储加息,市场目前已对达成共识:今年内预期加息3次,而本月的加息概率为100%。进一步消息表明,美联储很可能会在明天加息25个基点。牵动国人神经的是,人民币会对此如何表现?果真是美国一加息,就应声下跌?

美国又加息?别慌!真正影响人民币汇率的是这三个原因

美国又加息?别慌!真正影响人民币汇率的是这三个原因国人大可不必谈加息色变——短期来看,两国间的息差影响走势,而美国加息的速度和幅度都未达预期;中期来看,国际收支而非简单的外汇储备数值的增减影响汇率走势;长期来看,真实的“回报”决定汇率走势,国人信心是重中之重。

1.真正影响人民币汇率的三个因素

我将分享个人对人民币未来走势的看法。下图是人民币在过去一段时间的走势,贬值趋势已较为肯定。

在具体分析走势之前,我们先来弄清楚一个问题:中美两国货币的汇率如何确定?除了两国间的通胀比例(通胀升高就意味着该国货币会贬值)这个因素之外,还有哪些其他因素?

我归纳出三个原因。

其一 短期原因:两国间的息差

从经济学角度来分析,短期影响两国货币汇率的原因就是两个国家之间的息差。中国的无风险资产利率一直以来都高于美国,比如十年期国债的利率就比美国高,但随着美联储加息的步伐,中美两国的息差在缩小,息差从原来的百分之三点几慢慢降低到现在的百分之一点几,这是人民币贬值的短期原因。

如此一来,美国加息便成为人民币贬值的重要因素之一,而一旦美国加息的速度比我们想象的慢,那么现在人民币的贬值,我认为是贬得过头了点。原来普遍预期美国会有3-4次加息,但现在只进行了2次,且加息的幅度也不如预期。

从历史上来看,美国在过去的几十年中经历过两次较大的加息周期,一次是1994年以后,加息速度从3%增至5.75%,第二次是2004年从1%迅速提升到5%。从这两次的幅度来看今天的这次加息,总觉得拖拖拉拉。2016年全年就加了1次,今年会预计加息2-3次。面对美国加息的预期,我认为不用感觉恐慌,其加息的速度并没有人们想象中的那么快。

其二 中期原因:国际收支

很多媒体都会拿外汇储备来说事儿。在辉煌时期,我国有将近4万亿美元的外汇储备,今天这个数值降到了3万亿左右,按照这样的资金流出速度,不到三年,我们可能就要将“血”流尽。

那么,外汇储备究竟是不是决定两个国家货币汇率的最主要因素?在我看来,并不是。

首先要搞清楚的是,外汇储备是拿来用的,而非摆设。外汇储备主要有两个用途,其一,如果将外汇储备全额用以支付进口,根据现在的速度,我国可以支撑30个月;其二,用来偿还国外欠债,现在我国的外债总量为1万亿美元,3万亿的额度很充足。

唯一值得担心的是,如果外汇储备用以调控,那按照近期的汇率来计算,我国的外汇储备确实存在1万亿-2万亿美元的缺口。根据国际货币基金组织IMF专家的定义,一个国家用以调控干预的外汇储备需达广义货币的20%。中国的广义货币约150万亿元,20%为30万亿元,因此我国目前的外汇储备需4万-5万亿美元才够,现在的量确实不够。

然而,学者的研究发现,一个国家的外汇储备跟汇率并没有必然联系。放眼全球,除了中国,外汇储备居高的国家和地区包括俄罗斯、香港、台湾和新加坡,从历史数据来看,这些国家和地区的外汇储备和它们的汇率水平并没有必然联系。

由此,在我看来,决定两个国家货币汇率的第二个原因究竟是什么?是国际收支,它是决定汇率的中期原因。国际支出分为“贸易项下”和“资本项下”。贸易项下目前的情况表明,中国有顺差且非常稳定,但资本项下开始恶化。

资本项下恶化的原因大致有三:第一是原来投资到中国的外币大量撤资回国了;第二是随着美元债的价格不断升高,中国无力借贷更多的美元债了;第三是中国的老百姓和企业都开始在海外投资了。好在只要海外投资的钱花在了能持续创造价值的事情上,短期内的低迷不足以影响全局,目前看来也无需太多担心。

其三 长期原因:回报

决定两国货币汇率的第三个也是最重要因素,我认为是回报。息差和国际支出两个因素影响到的更多是一个经济体中的部分人群和企业,但“回报”这一因素会影响到所有人。

打一个比方,如果在2017年年初,你投资一笔理财产品,国内的回报率是4%,美国的回报率是1.6%,回报率相差2.4个百分点。如果人民币今年的贬值低于2.4%,投资者肯定愿意将投资放在国内。

但随着人民币贬值的预期加剧,如果民众发现将钱换成美元的回报高于人民币,那估计大家都会不顾麻烦,跑去银行换币了,而今天的3万亿美元的外汇储备只能满足6000万人的换汇额度,如果这种情况变成现实,后果可想而知。

所以,真实的“回报”才决定了市场对货币的供给和需求,也是决定汇率的最根本的长期原因。

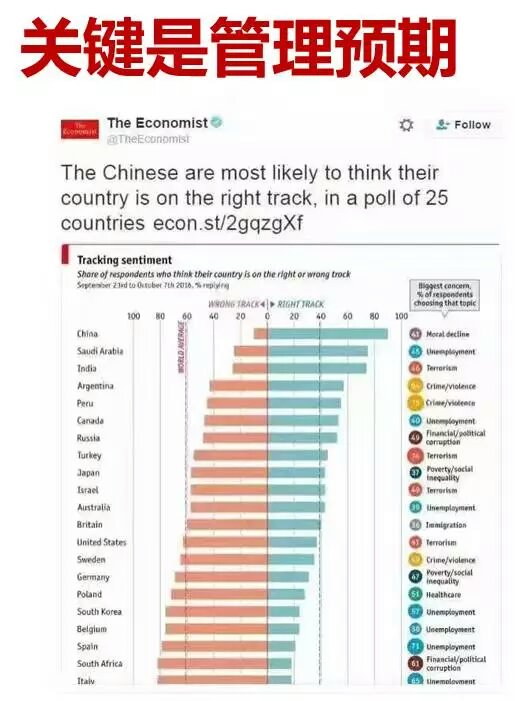

《经济学人》(Economist)曾做过一个民间调查,问的是:你认为你的国家是否正走在正确的道路上(under right track)?将近90%的中国受访者回答了“是”,而认为自己的国家正处于正确道路的美国受访者只有40%。就目前看来,中国政府机器的运作能力非常强大,中国老百姓对于国家的信心可见一斑。

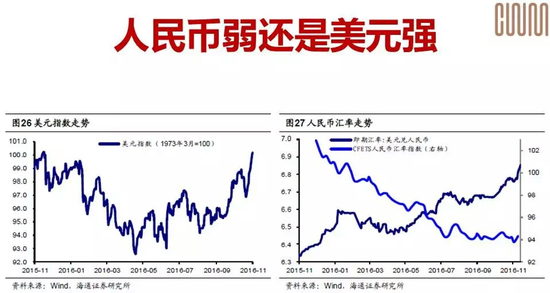

那么我们来判断一下这次人民币为什么会出现快速贬值:原因很简单,不是人民币弱了,而是美元强了。

美元在过去的一段时间里升值速度很快、幅度也大,而同时相对于世界其他货币而言,人民币表现平稳,并没有贬值,换言之,人民币相对美元的贬值不是人民币变弱了,而是美元本身变强了。

从上图不难看出,2014年-2016年11月11日,世界主要国家的货币相对美元的平均贬值程度达20.6%,贬值最甚的是俄罗斯(-47%),中国在同样这段时间内相对美元贬值9%。这从数据角度印证了:不是人民币在变弱,而是美元在变强。

那么,人民币相对美元的贬值会继续吗?底在哪里?这是个所有人都关心的问题,但坦率地讲,这个问题的答案我也不知道。

这是IMF做的一个研究,我们假设它的客观性和中立性。对于未来的情况IMF做了四种假设,在全球经济加速复苏、中国供给侧结构性改革顺利进行的情况下,人民币的贬值幅度在10%-19%之间,而目前而言,人民币到现在贬了多少?从2015年8月11日(8•11汇改)至今已有13%左右,从这一点上来说,目前已处于预测贬值区间之内。

最坏的情况是什么?从图表中可以看出:中国的改革不见成效,而同时全球经济加速复苏,届时人民币将贬值31%-37%。这种情况下,管理民众就成了重中之重。

2.赚钱的关键能力:资产配置

时代发展到今天这个阶段,最重要的一个词就是资产配置。学界通常会把赚钱的能力分成三种:

第一种叫“择时”,选择合适的时间;

第二种叫“择股”,选择合适的投资标的;

第三种叫“资产配置”。

三种能力中哪一种最强?经过分析,资产配置是其中最强的一种能力,拥有了它,才能带来长期可持续的收益,而“择时”和“择股”很大程度上都有偶然性。

介绍一个非常有名的研究,这项研究分析了1977-1987这十年中,美国排名前82的退休基金计划的基金经理的具体表现,研究指出,决定投资获利绩效最重要的因素是基金经理的资产配置表现,占比超过九成。也就是说,如果其中一位基金经理为你赚了100元,根据报告,其中91元是因为他选择了合适的资产配置;7.6元是由于择时;1.8元是由于择股。

在中国,目前来说仍处于择时和择股更受重视的阶段,比如大家爱谈论股票,总爱说的就是什么时间点买进、涨了多少;或者买了哪个投资的标的马上几个涨停板之类的。

而我想说的是,这样的时代即将成为历史,资产配置的时代已然来临。资产配置时代需要的是拥有专业能力的人,而非业余选手。

再举个例子。媒体上报道的国内很多基金经理推崇的耶鲁大学的捐助基金,在过去的十几年里年化收益率高达15%以上,成绩斐然,远超对手。究其原因很简单,一个好的资产配置——我们看到这项基金会将很多资产投放在流动性比较低的项目上,如对冲基金、私募基金和并购基金等,其风险值也比较大。

这也再一次证明金融市场没有免费的午餐,要获得年化10%以上的收益,其风险自然也比较大。如何既控制风险又保证高收益呢?资产配置就成了最关键的技能。

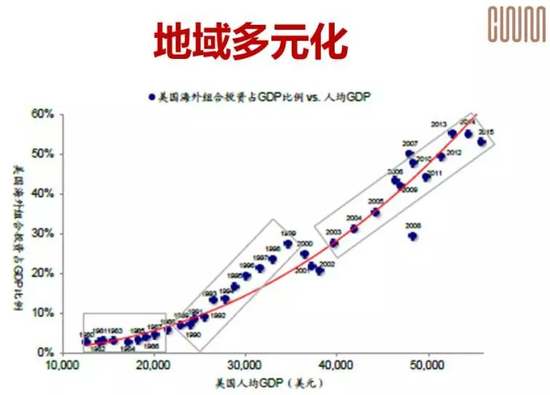

了解了资产配置能力的重要性,那么关键的问题来了,如何进行合理的资产配置?有否准则可依?除了类别的多元化,还有从权益固定收益类到另类的投资的转变。

以美国为例,在人均GDP为1万美元的时候,美国人民在全球的资产配置比例几乎为0;人均GDP达到3万美元时,比例达到了15%-16%,而今当美国人均GDP超过5万美元时,这一比例已经高达40%。

反观今天的中国,全国范围内人均GDP为8500美元,全球资产配置比例尚接近0,但如果以上海为例,人均GDP已达3万美元,那么全球资产配置比例如何呢? 根据胡润对超高净值人群的资产配置统计,中国富有人群的海外配置比例仅为5%。

根据美国的经验,随着财富的积累和增长,人们进行资产全球配置的需求将越来越大,这是一个必然趋势。

(本文作者介绍:中欧国际工商学院是由中国政府与欧洲联盟共同创办,专门培养国际化管理人才的非营利性高等学府。微信号:CEIBS6688)

责任编辑:冯梦雪

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。