文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 黄志龙

对于普通投资者而言,大规模卖出人民币、购进美元的投资行为已不可取,人民币双向宽幅波动将成为一种常态,投资者和普通家庭需要做的是多元化配置自身资产,而不是简单地进行对赌美元升值、人民币贬值的换汇操作。

普通投资者无需大规模购进美元

普通投资者无需大规模购进美元近期,频频冲击财经主流网站排行榜的,不是房价,而是人民币汇率。自10月初以来,人民币汇率出现一轮急贬,一度突破6.74关口,刷出6年来新低。一时间,人民币汇率会否开启新一轮趋势性贬值的担忧再起。这种对于人民币未来走势的不确定性催生了居民购买美元的热情。然而,笔者研究发现,市场对于人民币汇率的前景无须过度悲观,居民恐慌性的换汇操作也不可取。

人民币在全球主要货币中仍表现相对强势

总体来看,人民币近期的表现并不像多数分析人士所说的那么疲软。一方面,人民币对美元的贬值压力主要来自于由美联储加息预期和国际避险资金流入导致美元的升值压力,而并非中国经济内部的承压,同时美元的升值空间也不如预期的那么大;另一方面,市场可能习惯性过度关注人民币对美元汇率,而近期央行更为关注的人民币汇率指数(CFETS)却始终保持相对稳定或略有升值的趋势。

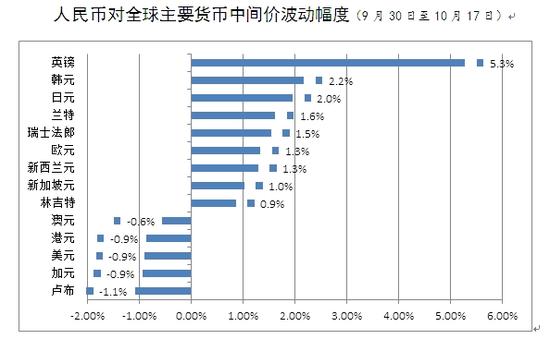

在此,笔者以9月30日中间价(开盘价)至10月17日中间价(开盘价)来讨论人民币对全球主要货币的汇率走势。在此期间,对人民币汇率出现贬值的货币有英镑、韩元、日元、南非兰特、瑞士法郎、欧元、新西兰元、新加坡元和林吉特,这些货币对人民币汇率的贬值幅度在0.9%-5.3%之间,其中英镑由于英国政府将加快脱欧进程而出现跳水,英镑对美元累计贬值幅度超过6%。由此可见,对人民币贬值的货币包含了SDR篮子货币中其他三种主要货币(欧元、日元和英镑)。

市场的另一面是,对人民币汇率强势、呈现升值的货币仅包括美元、加元、澳元等少数几种货币,其中投资者最为关注美元兑人民币汇率,升值幅度仅为0.9%,其他货币升值也都在1%以下(参见下图)。相比较而言,近期表现强势的货币对人民币升值幅度,明显低于弱势货币对人民币的贬值幅度(参见下图)。因此,可以说人民币在全球主要货币特别是SDR篮子货币中,表现仅次于美元。人民币对全球主要货币的上述走势,也使得人民币汇率指数(CFETS)在9月30日至10月14日期间由94.07上升为94.64,升值幅度大约为0.61%。

人民币对全球主要货币中间价波动幅度(9月30日至10月17日)

人民币对全球主要货币中间价波动幅度(9月30日至10月17日)数据来源:Wind资讯,苏宁金融研究院

对人民币走势不必过度担忧的三大理由

人民币汇率之所以呈现上述走势,笔者认为至少有以下三方面原因:

首先,人民币跟随美元主动升值被动贬值。毋庸置疑,美元走势始终是影响人民币汇率走势的第一要素,它不仅影响到人民币对美元的汇率,也直接影响了短期国际资本流向和其他国家汇率的走势,进而间接影响人民币对其他国家汇率的预期。近期,美联储主席耶伦暗示年底前将再度加息,一般情况下,美联储加息前往往是美元进入短期周期性升值的阶段,一旦加息完成,美元升值趋势将基本结束。与此同时,美元走强还因为美元是全球最主要的避险货币,近期英国加快脱欧、德意志银行危机等国际重大事件使得国际资本大量流入,使得9月30日至10月14日美元指数由95.44上升到98.11,升值幅度为2.8%。

其次,近期人民币汇率走势是新的汇率运行机制下的必然结果。2015年“8•11”汇改后,人民币开始实行“收盘汇率+一篮子货币汇率变化”的汇率运行机制。在新的汇率运行机制下,虽然投资者仍然习惯性地关注人民币对美元的汇率,但是央行汇率稳定的首要目标是人民币汇率指数(CFETS)。在这一汇率运行机制中,美元权重仅为26.4%,日元和欧元的权重合计为36.1%,人民币对美元的汇率走势,已不能完全主导人民币汇率指数的走势。当然,决策部门也绝不会忽视人民币对美元的走势,特别是在国际资本激烈流动和国际资本大规模做空人民币的情形下,人民币对美元汇率仍然事关金融稳定的全局。

最后,人民币对美元渐进走弱能有效避免2015年“8•11汇改”前的教训。当时美元指数已经历了长达一年的升值周期,累计升值幅度接近20%,但人民币对美元汇率却始终未能及时调整,累积了巨大的贬值压力,直至“8•11汇改”,人民币对美元汇率出现了恐慌,也引起了国际社会对人民币汇率和中国经济的担忧。“8•11汇改”之后的汇率运行机制相比较而言更加透明、可预期,人民币汇率运行机制也得到了美国和IMF的高度肯定,如近期美国财政部再度重申“中国不是汇率操纵国,阻止了人民币更大的贬值”,10月12日笔者参加的IMF《世界经济展望报告》发布会上,IMF驻华代表处高级代表席瑞德也表示,短期内对人民币走势不必过度担忧,长期来看人民币甚至还存在升值的压力。

综上所述,对于普通投资者而言,大规模卖出人民币、购进美元的投资行为已不可取,人民币双向宽幅波动将成为一种常态,投资者和普通家庭需要做的是多元化配置自身资产,而不是简单地进行对赌美元升值、人民币贬值的换汇操作。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。