文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家黄志龙

当务之急是突破“3%财政赤字警戒线”这个传统思维的束缚,真正落实权威人士“积极的财政政策要真正积极”的精神,从根本上缓和国内外投资者对中国经济失速风险的担忧。

提高政府债务水平能稳经济信心

提高政府债务水平能稳经济信心当前的中国经济正处于近20年来最长的下行周期中。虽然央行采取了多次降准、降息等事实上较为宽松货币和信贷政策,但经济增长依然起色不大,其主要原因是财政政策并没有与货币政策形成有效配合,发挥在宏观经济调控过程中的逆周期调节作用。当务之急是突破“3%财政赤字警戒线”这个传统思维的束缚,真正落实权威人士“积极的财政政策要真正积极”的精神,从根本上缓和国内外投资者对中国经济失速风险的担忧。

中国财政赤字率处于绝对安全范围内

财政赤字过高对经济增长有负面影响的理论逻辑是:财政赤字率长期高企,将加剧政府债务负担,造成财政赤字货币化和通货膨胀压力,从而不利于长期经济增长潜力。然而,3%作为一国财政赤字的警戒线水平,却不存在任何理论基础。实际上,这一赤字水平的依据来自于1991年《欧洲联盟条约》的规定,即自1994年起,欧盟各成员国的赤字率不能超过3%,负债率不能超过60%,而无论是赤字率还是负债率,都是欧盟成员国内部协商和谈判的结果,并没有历史经验和经济学理论的支撑。

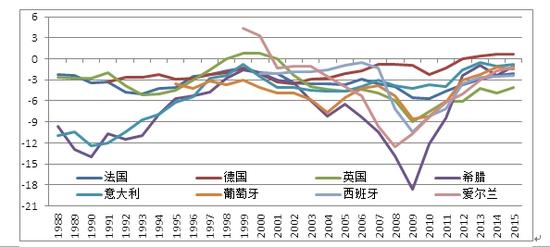

实践当中,欧盟成员国也一直把这一标准束之高阁。在此,为了使得数据可比,笔者统一采用IMF《世界经济展望(WEO)》的财政赤字和政府债务数据。自1994年以来,不仅意大利、希腊、葡萄牙、爱尔兰、西班牙等国家赤字率长期远超3%,法国、英国等欧盟核心国家的赤字率也长期在3%警戒线之上,即便欧盟经济的发动机和财政状况最为稳健的德国,其赤字率在世纪之交的2001-2002年也达到了3.5%。

图1

图1数据来源:IMF、苏宁金融研究院

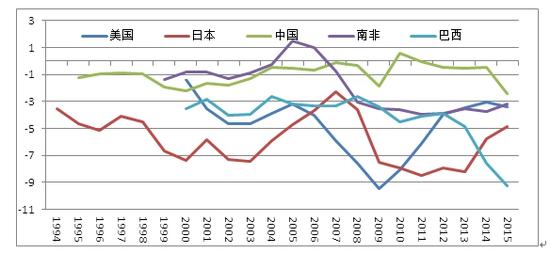

财政赤字突破3%,不仅出现在提出这一标准的欧盟国家,美国、日本、巴西、南非等与中国具有可比性的国家,其赤字率也都长期高于3%。2001-2015年,美国年均财政赤字率为4.77%,日本为6.17%,巴西为4.18%,均大幅越过3%警戒线。其中,美国财政赤字率2009年一度高达9.5%,日本赤字率长期保持在5%-10%,巴西赤字率大致在4%-10%区间范围内,南非赤字率在2008年以后则一直高于3%水平。与此形成对比的是,中国财政赤字率一直在3%以下,处于绝对安全范围内,而且,中国财政赤字率波动趋势一直十分平稳。

图2

图2数据来源:IMF、苏宁金融研究院

中国政府债务水平低于大多数可比国家债务负担

一般而言,财政赤字是造成政府债务增加的主要方式。金融危机以后,大多数发达国家都经历了私人部门债务向政府部门债务的转移过程。美国的去杠杆过程主要发生在居民部门和金融部门,其中居民部门的杠杆率从2009年上半年的100%左右下降到2015年末的79%,金融部门经过破产、重组、坏账冲销等激烈的去杠杆,债务负担大幅下降。日本也经历了私人部门大幅去杠杆的过程,其中杠杆率最高的企业部门和金融部门,去杠杆幅度接近40%。欧洲私人部门的去杠杆过程,同样发生在金融机构、企业等非政府部门。

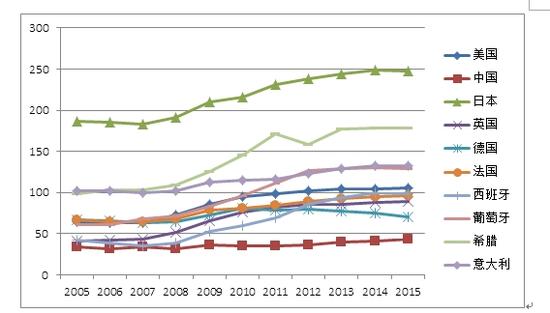

在私人部门大幅去杠杆的同时,主要发达经济体都经历了政府部门杠杆率大幅上升的进程。2007-2015年期间,美国政府债务负担率(政府债务余额占GDP比重)由64%上升至106%,日本由183%快速上升至250%,英国由44%上升至89%,法国由64%升至97%,希腊、意大利、葡萄牙、西班牙等国政府债务负担都快速突破了100%以上。即使是财政状况最为稳健的德国,其政府债务负担也于2010年一度突破了80%。由此可见,大多数国家的政府债务水平,近十年来长期处于前文所述《欧盟条约》规定的60%警戒线之上。与之相反,中国政府债务负担率不仅低于60%,在G20主要国家中也长期处于最低水平之列。

图3

图3数据来源:IMF、苏宁金融研究院

应从四方面发挥扩张性财政政策的主导作用

综上可见,我国政府债务仍然具有较大的加杠杆空间,适当提高政府债务水平,也能为企业部门去杠杆创造空间。今年政府工作报告明确2016年财政赤字率将提高到3%,但不少业界专家认为,这一财政政策扩张力度不足以应对当前日益严峻的经济下行压力。已有一些学者不断呼吁加大财政政策扩张力度,稳定经济增长信心,一些决策部门如央行统调司司长盛松成也认为,我国的财政赤字率可以提高到4%或5%。

然而,当前主要决策部门依然受到“财政赤字3%警戒线”的束缚,对提高财政赤字率始终保持着过度警惕。笔者认为,当务之急是突破“财政赤字3%”这一毫无理论和实践支撑的警戒线,理直气壮地宣示财政政策在稳定短期经济增长信心和提升长期增长潜力方面的主导作用。具体来说,扩张性财政政策可以从以下四方面发挥作用。

一是大幅降低企业税负和个人所得税负担,刺激企业投资需求和居民消费需求。相对于当前的社会福利水平,我国宏观税负水平无疑是偏高的。今年1-7月,我国税收收入同比增长7.8%,继续高于6.7%的经济增速。虽然中央全面铺开了“营改增”等减税改革举措,但实际上交通运输等行业的税负却存在不降反增的现象。今年1-7月,我国增值税累计为2.1万亿元,同比大幅增长18%,但营业税累计高达1.1万亿元,同比仅下降了3.7%,减税效果并不明显。与此同时,我国中等收入家庭的税负沉重。由此,应加快以家庭为单位,将赡养老人、房贷利息、子女教育等家庭负担纳入抵扣的改革,促进居民消费。

二是发行长期建设国债,投向地下管网、环保等基础设施,实现“三去一降一补”中“补短板”的政策目标,提升中国潜在经济增长水平。总体而言,尽管近二十年来我国高速公路、高铁、港口、机场等基础设施大幅改善,但我国人均基础设施资本存量依然较低,特别是中部地区等人口密集省份,投资的空间和潜力较大。从今年我国洪灾频频造成的严重城市内涝可以看出,城市地下管网已经成为城市发展的重要短板。而且,这些投资是迟早都要进行的,早投资早受益,当前进行这些投资还具备资金成本低、建材价格低等优势。中央财政可考虑与地方政府共同承担这些基础设施领域的投资责任。

三是一般财政支出应更加侧重于民生保障的支出,重点增加新型城镇化和农业转移人口市民化的民生保障投入。8月初国务院印发《关于实施支持农业转移人口市民化若干财政政策的通知》,建立健全支持农业转移人口市民化的财政政策体系,“十三五”将有1亿左右农业转移人口实现市民化身份转变,这一过程存在大规模的医疗、教育、养老等民生服务需求,在当前地方财政捉襟见肘的情况下,迫切需要中央财政加大转移支付力度。

四是提高公共存量资金的使用效率。截止今年7月末,我国政府存款规模创下27.9万亿元的历史新高,占我国存款总额的18.7%。其中,财政存款高达4.87万亿元,同比增加2000亿元;机关团体存款为23万亿元,再创历史新高。虽然财政部等部门多次要求盘活公共存量资金的使用效率,但效果并不明显。未来政策的重点是加大对财政资金审计力度,建立各公共部门资产负债表,提升公共资金的使用效率。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。