文/新浪财经意见领袖(微信公众号kopleader)专栏作家 任泽平

随着一线核心二线房地产销量价格回升,房地产开发增速从2015年12月的-1.9%回升到2016年1-2月的3%。市场有观点认为,在房地产刺激政策下,经济将重回高增长甚至U型复苏。我们判断,依靠刺激房地产重回经济高增长的时代已经一去不复返了。

经济重回高增长不能再靠房地产

经济重回高增长不能再靠房地产最近关于中国经济反弹还是反转、L型还是U型、通胀会不会来、企业盈利能否改善、改革能否落地攻坚、A股见底还是向上突破向下破位等产生了广泛的讨论和争议。由于统计数据存在很多“雷区”,转型期新情况新特征对传统“周期宏观”框架构成挑战,本文旨在“转型宏观”框架下,通过细致的数据处理,推演中国经济和资本市场未来。

1、未来经济L型、U型、W型还是硬着陆?

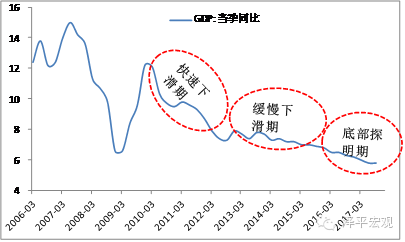

我们曾在2015年4月前后提出,随着房地产投资见底,中国经济增速换挡可能从快速下滑期步入缓慢探底期,未来3年经济L型。后来经济L型的判断成为主流看法,并被中央采纳。

图1 经济L型 资料来源:WIND,国泰君安证券研究

图1 经济L型 资料来源:WIND,国泰君安证券研究近期市场对未来经济增速是L型、U型、W型还是硬着陆出现广泛分歧。由于政策微刺激、信贷超预期投放、房地产投资回升、企业补库等原因,经济出现小周期回升,有乐观观点甚至认为中国经济已经开启复苏;但是穆迪、标普将中国主权评级的展望由稳定调整至负面,认为未来中国政府和企业的财务杠杆会恶化、经济增长过度依赖不可持续的信贷和投资,这将引发经济增长更大幅度下滑。

2014年房地产长周期拐点出现以后,中国经济增速经历了一轮快速下滑,但是宏观和微观数据明显背离且裂口不断张大。官方公布的GDP增速从2014年一季度到2015年四季度八个季度,分别为7.3%、7.4%、7.2%、7.2%、7.0%、7.0%、6.9%、6.8%。官方GDP增速基本不波动。

我们再来看一下微观数据:

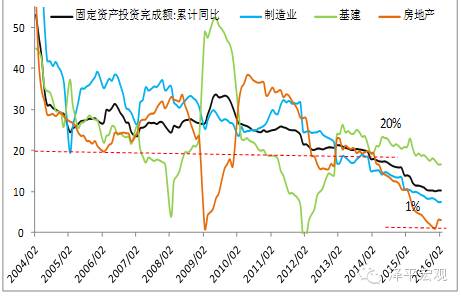

1)2014年房地产长周期拐点出现以来,房地产投资从2014年初19.3%一口气跌到2015年12月份-1.9%(2015年全年增长1%),跌了20多个点,房地产投资占整个中国固定资产投资的1/4,再加上房地产所支撑的制造业投资、基建投资等相关投资占整个中国固定资产投资的一半。

图2 2014年以来房地产长周期拐点出现

图2 2014年以来房地产长周期拐点出现 图3 2014年5月美元步入强势周期以来,主要经济体汇率兑美元贬值,人民币贬值幅度较小 资料来源:WIND,国泰君安证券研究

图3 2014年5月美元步入强势周期以来,主要经济体汇率兑美元贬值,人民币贬值幅度较小 资料来源:WIND,国泰君安证券研究2)2014年5月美元走强以来,欧元、日元、新兴经济体货币兑美元普遍大幅贬值,人民币锚定美元成为世界第二大强势货币,出口受人民币高估影响大幅下滑。出口2014年全年6%的增长,2015年-2.8%,2016年1-2月累计-17.8%。

3)2014年5月美元走强以来,大宗商品价格暴跌,企业去库,规上工业企业库存从7.4%降到2016年1-2月的0.7%。

4)发电量、铁路货运量从正增长降到负增长。

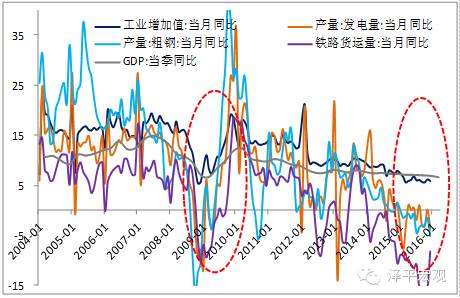

图4 宏观与微观裂口扩大 资料来源:WIND,国泰君安证券研究

图4 宏观与微观裂口扩大 资料来源:WIND,国泰君安证券研究随着房地产投资、出口、库存等数据触底,我们倾向于认为中国经济增速换挡已进入L型的降幅收敛的底部探明期。需要说明的是:

第一,这种L型是指中国经济的真实运行情况,而非“注水”之后的官方统计数据。根据代表性工业产品产量拟合,当前中国经济真实的GDP增速可能在5%左右。我们在2014年7月曾提出“新5%比旧8%好”的预测,目前已经验证一半,“5%”已实现,能否实现“新5%”还需要观察改革推进及随后的红利释放。

第二,无论是对中国经济过于乐观的预测(比如中国经济即将U型周期复苏)还是过于悲观的预测(比如中国经济即将硬着陆或崩溃)可能都是错的,以中国目前的家底,再托底1-2年问题不大,同时,因为中国经济还未进行出清和去杠杆,尚不具备再出发的能力。

因此,未来3年经济更有可能是L型,中间会由于补库、微刺激、地产销量投资回升等引发小周期反弹,但谈U型反转还早,更接近于底部有小周期波动的W型。

在经济L型底部调整过程中,需要通过减税、放松管制、保护私人产权、鼓励创新、破旧立新等政策呵护,让企业和居民微观主体休养生息。

2、刺激房地产,经济能重回高增长吗?

我们曾在2014-2015年预测“未来十年一线房价翻一倍、三四线涨不动、房地产投资零增长”。由于货币超发和股市转熊资金涌出,深圳、上海等地房价提前9年完成了翻番的任务。

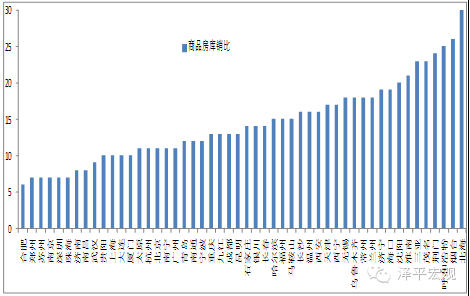

图5 商品房库销比:预测房价的可靠性指标

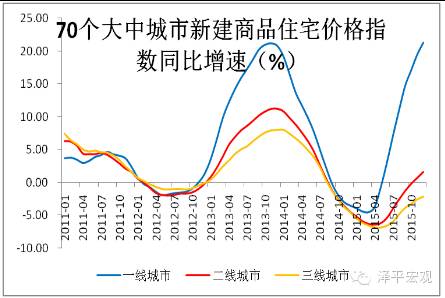

图5 商品房库销比:预测房价的可靠性指标 图6 2015年6月以来一线房价加速上涨,结构分化 资料来源:WIND,国泰君安证券研究

图6 2015年6月以来一线房价加速上涨,结构分化 资料来源:WIND,国泰君安证券研究随着一线核心二线房地产销量价格回升,房地产开发增速从2015年12月的-1.9%回升到2016年1-2月的3%。市场有观点认为,在房地产刺激政策下,经济将重回高增长甚至U型复苏。我们判断,依靠刺激房地产重回经济高增长的时代已经一去不复返了。

房地产周期,短期看金融,长期看人口。2014年房地产长周期拐点出现。

20-50岁买房人群开始出现净减少,曲线的右侧类似于1990年以后的日本,十次危机九次地产。

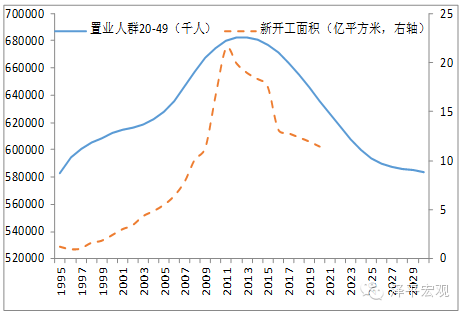

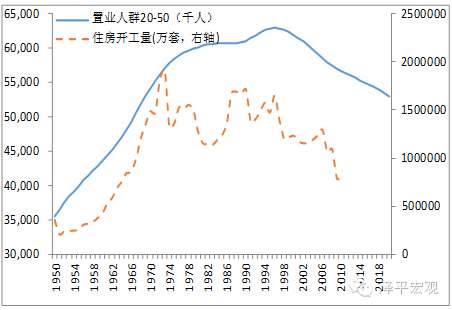

图7 2014年中国置业人群达到峰值

图7 2014年中国置业人群达到峰值 图8 1991年前后日本置业人群达到峰值 资料来源:WIND,国泰君安证券研究

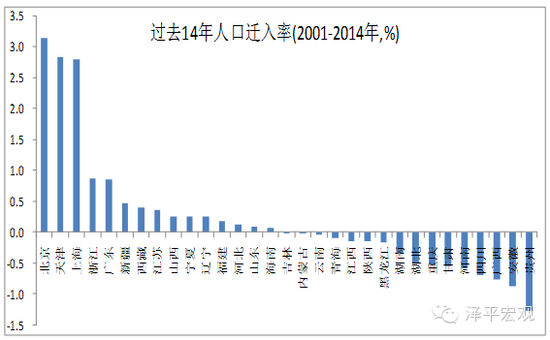

图8 1991年前后日本置业人群达到峰值 资料来源:WIND,国泰君安证券研究城镇户均已经1套,总量放缓、结构分化,除了人口继续流入的一线核心二线城市房地产还有需求之外,绝大部分三四线城市住房已经饱和,而且库存高企,库销比高,人口流入放缓甚至净流出。

图9 中国人口流动情况 资料来源:WIND,国泰君安证券研究

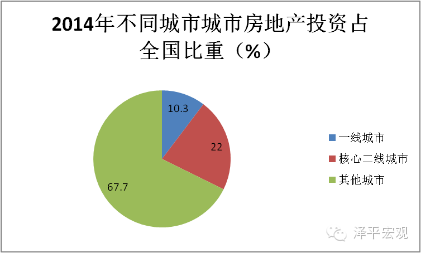

图9 中国人口流动情况 资料来源:WIND,国泰君安证券研究中国一线核心二线城市房地产投资占比20%-30%,三四线占房地产投资的70%-80%,在一二线销售和土地购置回暖、三四线库面临漫长去库压力的背景下,未来房地产投资增速有望小周期反弹到5%左右,但不可能重回10%以上的高增长时代。

图10 中国一二三四线城市房地产投资占比情况 % 数据来源:国家统计局,WIND资讯,国泰君安证券研究

图10 中国一二三四线城市房地产投资占比情况 % 数据来源:国家统计局,WIND资讯,国泰君安证券研究注:一线城市包括北上广深,核心二线城市有11个,具体包括天津、重庆(直辖市)、南京、武汉、沈阳、西安、成都(都属于区域中心城市)、杭州(经济发达、副省级)、青岛、大连、宁波(三个经济发达的计划单列市)等;

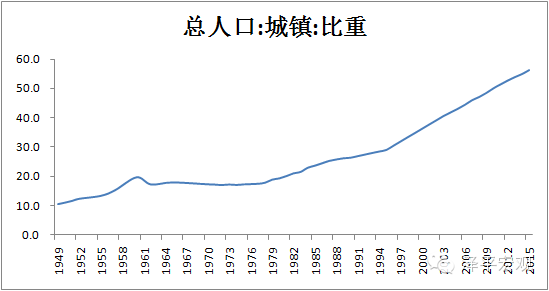

1978年城镇化率仅17.9%,2015年城镇化率已经达到56.1%,考虑到全国农民工总量27747万人,很多是夫妇在城里打工,子女和老人在农村留守,按照家庭而非常住人口统计的中国城镇化率可能已经超过60%,未来城镇化进程将放缓,未来核心是解决农民工市民化和公共服务供给的问题。

图11 中国城镇化率 % 数据来源:国家统计局,WIND资讯,国泰君安证券研究

图11 中国城镇化率 % 数据来源:国家统计局,WIND资讯,国泰君安证券研究近期随着一二线房地产调控新政出台,一二线房地产销量和价格有望从快速上涨步入缓慢上涨阶段,预计2季度前后将看到此轮房地产投资回升至5%左右之后见顶。

3、此轮补库周期能走多远?

存货在微观上是连接企业生产与市场需求之间的缓冲带,在宏观上是连接生产侧和需求侧经济增长形势的平衡项。存货变动既可能是企业基于预期的主动调整,也可能是由于判断失当而造成的被动积累。一轮完整的补库去库周期平均3年左右,但是自2010年经济增速换挡以来,在经济长期趋势性放缓压力下,存货周期形态发生改变,“去库长、补库短”,补库周期的高度越来越低,库存对经济波动的影响越来越微弱,逐步让位于人口周期、房地产周期、产能周期等势大力沉的长周期。

因此,可以得出一个基本结论,在人口、地产、产能等决定经济潜在增长率的长周期性力量不变时,存货短周期调整对经济波动影响较大,比如1992-2010;但是,一旦长周期趋势性力量启动,存货短周期调整对经济波动的影响趋弱,比如2010-2016年。

企业补库和去库行为主要受需求预期和通胀预期驱动。存货变动是导致市场经济国家短期经济波动的主要原因,企业为了平滑生产销售的季节性波动、规避原材料价格上涨风险以及在价格波动中获利,均需要进行存货调整,它是企业在市场竞争中的自主行为。正确看待存货变动现象,加强对我国库存调整周期特点及其影响机制的研究和认识,并对受通胀预期和增长预期推动的两种库存增加要有所区别,有助于精准研判宏观经济形势。

图12 存货波动

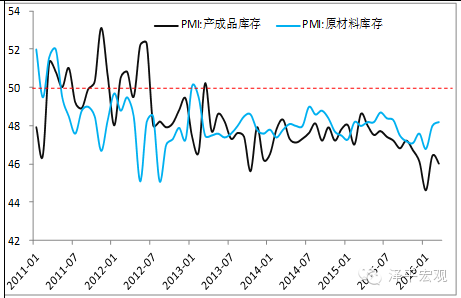

图12 存货波动 图13 PMI库存

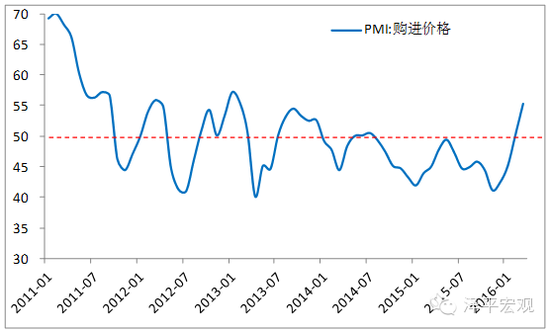

图13 PMI库存 图14 PMI购进价格 资料来源:WIND,国泰君安证券研究

图14 PMI购进价格 资料来源:WIND,国泰君安证券研究2016年初以来,受美元指数走软、大宗反弹、中国信贷投放超预期、房地产销量投资反弹、供给侧改革、去库进入尾声、春季开工等带动,市场对新一轮补库周期预期较高。3月PMI购进价格指数反弹到55.3,比上月大幅回升5.1个百分点,螺纹钢、铁矿石等价格大幅反弹。PMI原材料库存指数反弹到48.2,比上月回升0.2个百分点。

未来企业补库活动主要是受通胀预期和周期回升预期推动。考虑到近期经济回升主要是经济L型大背景下的小周期回升,缺乏足够需求配合的企业库存增加及其带来的生产活动不具有可持续性。

根据历史经验,企业库存调整周期大约为2-4个季度。由于当前库存水平处在历史底部,如果从2016年初算起,补库周期有望延续到3季度前后。2010年增速换挡以来,补库周期越来越弱,高度一波比一波低,预计此次补库周期可能是过去十年最弱的一次,一线房市调控、两会后传统行业复工、过剩产能恢复生产等将制约此轮补库周期的高度。

(本文作者介绍:国泰君安证券研究所董事总经理、首席宏观分析师,中国金融40人论坛特邀研究员、中国新供给50人论坛成员、中国人民大学兼职研究员等。曾担任国务院发展研究中心宏观部研究室副主任。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:郝美津 SF173

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

国泰君安证券研究所董事总经理、首席宏观分析师,中国金融40人论坛特邀研究员、中国新供给50人论坛成员、中国人民大学兼职研究员等。曾担任国务院发展研究中心宏观部研究室副主任。