文/新浪财经意见领袖(微信公众号kopleader)专栏作家 王汉锋

A股市值无论在居民储蓄、货币总量、还是在经济总量的比重也仍处在历史均值水平,与前几个阶段性底部时期相比仍有差距。从国际比较来看,与发达国家与几个主要新兴市场相比,A股市场目前估值尚处于中游位置。

A股市场的整体估值仍算不上极端便宜,结构分化

A股市场整体估值仍算不上极端便宜。经历前期调整之后,目前A股估值已经有了较明显的收窄,但仍算不上十分便宜,具体来看:

1、沪深300的12个月前向市盈率为10.4倍,与此前A股市场的几个阶段性底部或拐点相比,虽然已经低于2008年金融危机时的底部水平(10.8倍),但仍明显高于2013年的钱荒时期(7.8倍)和14年中市场开始启动前期(7.6倍),也高于去年8月末的阶段性低点(9.7倍)。市净率同样如此,目前沪深300前向市净率1.3倍,低于2005年(1.4倍)和2008年(1.7倍)的底部水平但高于13-14年的底部(1.1倍)。(图表1)

2、A股市值无论在居民储蓄、货币总量、还是在经济总量的比重也仍处在历史均值水平,与前几个阶段性底部时期相比仍有差距。

3、从国际比较来看,与发达国家与几个主要新兴市场相比,A股市场目前估值尚处于中游位置。(图表7)

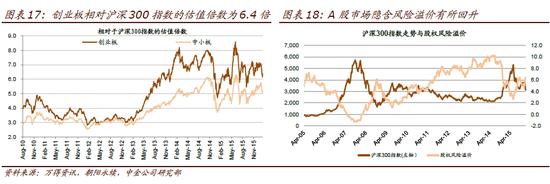

4、结构分化,非金融和中小市值股票估值更高。沪深300金融行业前向市盈率为7倍,处于历史偏低水平。但仍高于2013-2014年的底部(5倍);非金融行业更高,为16.4倍,处于历史中等偏上位臵。分板块来看,创业板和中小板即使已经经历了较大幅度的调整,其估值依然不算便宜(按照朝阳永续一致预期估算分别为31.8倍和30.9倍),且还需要考虑一致业绩预期大幅高估业绩的事实。分行业来看,金融、建筑、家电等行业的估值水平虽然较低,但基本处于近6年来的均值附近(图表5),计算机、轻工、餐饮旅游等行业的估值相对更高。

港股估值已经达到极端水平,具备吸引力,尚待催化剂相比之下,港股市场估值已逼近底部极端区域。具体来看:

1、MSCI中国指数当前的12个月前向市盈率为8.8倍,剔除中概股的估值仅为7.9倍,已经达到了历史底部水平;

2、恒生国企指数当前6.1倍的TTMP/E和仅0.8倍的P/B甚至已经低于2008年金融危机和2011年欧债危机的水平;

3、从国际比较来看,MSCI中国指数当前在全球主要市场中相对其历史区间的折让程度最大;同时,相比区域市场(MSCI亚太除日本指数)的折价也基本达到历史低点;

4、分行业来看,MSCI中国指数目前超过2/3的行业估值低于其10年均值,而更有1/3的板块行业处于过去10年估值区间的底部、如保险、券商、银行等。

港股市场已具备吸引力,尚待更多催化剂。虽然仍然面临一定的不确定性(如港币的突然波动、情绪尚未完全修复),但港股估值已经到了底部区域,具备明显吸引力。当然,市场的反弹可能还需要一定催化剂的支撑,催化因素可能包括中国经济的企稳迹象出现、汇率稳定、美元加息低于预期、深港通等等。

A/H两地超跌个股

梳理基于以上分析,我们梳理了一些前期跌幅较大、估值目前已经处于历史低位水平、且公司基本面尚可的A/H两地企业,分别放在以下图表中,供有兴趣在此位臵入市的投资者参考。

(本文作者介绍:在中金和高盛等金融机构从事市场和经济研究。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:郝美津 SF173

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。