文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 洪偌馨

直到今天,谈到直销银行,它在大多数人脑中的印象可能依旧是面目模糊的。定位不清晰、产品同质化、创新程度低、缺少竞争力……几乎成为了它这些年撕不掉的标签。

关注新金融行业这几年,最大的挑战就是要不断接受新事物,学习新概念。

就在上周,国内第一家采用独立法人运作模式的直销银行——百信银行获批开业了,拿到独立“身份证”(有限牌照)的百信银行成为了中国金融行业里新晋成员。

如果从2013年中国第一家直销银行上线算起,这个曾经带着创新和开拓使命的金融业态已经“四周岁”了。这期间,根据易观智库的统计至少有55家直销银行上线(一说已有100多家)。

但直到今天,谈到直销银行,它在大多数人脑中的印象可能依旧是面目模糊的。定位不清晰、产品同质化、创新程度低、缺少竞争力……几乎成为了它这些年撕不掉的标签。

这或许可以解释为什么,尽管顶着国内“第一张直销银行牌照”光环、有着互联网巨头百度的加持,但在百信银行开业的同时,外界的质疑声从未停止:

✔ 直销银行在国内并不鲜见,可是因为种种银行内部和外部环境的原因,真正有市场影响力的很少,变成独立牌照、与互联网公司合作、引入外部资源就能解决问题么?

✔ 即便独立法人让直销银行可以摆脱既有体制的限制,但在市场上要面临更加激烈的厮杀,互联网银行、民营银行等与其在商业模式、战略定位甚至发展思路上都有着高度重合,直销银行的胜算又有几分?

你是看好还是看衰,欢迎留言探讨。

1

在大多数可查的文献资料里,对于直销银行的定义是这样的:

主要依托于互联网和移动互联网,不再依赖于线下实体网点,并且所提供的产品和服务利于针对无法亲临柜台现场的客户。相对于有多层分支行经营架构的“分销”式传统银行而言,客户通过简单、便捷的操作即可完成业务办理和产品购买。

与许多金融业务模式一样,直销银行也是个舶来品。20 世纪 90 年代末,随着互联网在全球范围内普及,一些直销银行在欧美地区率先出现,凭借机构少、人员精和成本低的优势,直销银行异军突起。

简而言之,如果从国外的经验来看,直销银行的优势在于通过线上的方式展业,削减了线下实体网点的高额成本,迎合了一部分人对于简单便捷的金融服务的需求。

根据国外最具代表性的直销银行——ING Direct的数据显示,他们所服务的客群年龄以30-50 岁的中青年人为主,大多为中等收入阶层、有网络消费的良好习惯。最重要的是,传统金融服务高耗时性难以令其满意。

而在中国,业内普遍把2013年9月,北京银行宣布与ING筹备直销银行视为我国的直销银行起步的标志。或许是一个巧合、又或许是历史的必然,直销银行遍地开花的时间也正是余额宝(2013年6月上线)异军突起的时候。

在各种“宝宝”类产品的冲击下,银行吸储成本高涨,尤其是中小银行、城商行等压力更大,因此不少银行顺势上马直销银行、推出APP,通过上线类似“宝宝”的产品和更便捷的体验,以抵御互联网金融的第一轮攻击。

从这个角度看,国内的直销银行从一开始就与国外有两点根本上的不同:

1、 国外的直销银行在身份上是独立的,持有自己的牌照,与传统银行虽然在业务模式和覆盖人群上略有不同,但基本属于竞争关系;而国内的直销银行作为银行二级部门的身份,与商业银行是从属关系。

2、 国外的直销银行从一开始就以一种进攻的姿态出现,他们通过压缩成本给用户提供更有竞争力的存款价格和更低的手续费,从既有的银行市场抢夺优质客户。而国内的直销银行最早出现的目的在于防守,而并非打开新市场。

这两点不同,也为之后国内直销银行发展的种种不顺埋下了隐患,不过在那个时间点上,直销银行还是完成了自己的历史使命,不少用户开始接受商业银行推出的直销银行服务。

2

尽管这几年上线的直销银行越来越多,可惜并没有出现一家有辨识度或者影响力的直销银行。从效果来看,直销银行也没有达到银行阻击互金公司分流、挖掘增量市场的作用。

以起步最早的北京银行为例,其2016年报显示,该行直销银行储蓄余额(含保本理财)较年初增长187%(2015年末为6.3亿元),粗略估算差不多11.78亿,相对2016年北京银行存款余额11509亿,占比微乎其微。

而其它包括工商、民生、平安等上市银行大都只公布了直销银行的客户数一项数据,更多的银行年报中甚至没有披露任何关于直销银行的信息或数据。

复盘直销银行的发展历程,“身份”所带来的问题一直如影随形。

作为银行内部的一个二级部门,直销银行的发展仍要服从于银行的整体利益和战略规划。而内部孵化的问题在于,业务创新还没放到市场上与其他银行竞争,就先动了自己家的“奶酪”。

而这在很大程度上限制了直销银行的业务创新,造成产品和服务同质化。

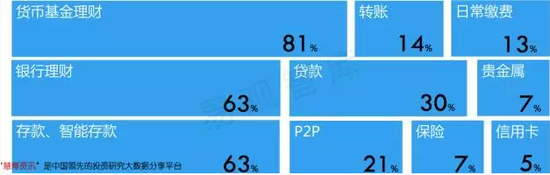

根据易观此前发布的报告显示,60%以上的直销银行推出了货币基金、银行理财及存款产品,其中货币基金产品甚至达到 81%;其次是贷款、转账、缴费及贵金属业务,不过占比已经很低。

“换汤不换药”的直销银行最终没有变成商业银行开拓增量市场的“勇士”,而是沦为了银行销售金融产品的一个通道。甚至由于产品、服务和品牌高度同质化,最后还“分流”了自家的部分客户。

“这只是表象。”一位参与创办某行直销银行的副行长道出了更深层次的原因:本质是直销银行与传统银行的运营结构和成本结构不同。以成本为例,直销银行的存款成本肯定更高,但互联网的运营成本肯定更低。

“所以,如果只是在前端和中端创新,而后端还是同一套资源供应系统、同一个资产负债管理系统、同一个财务、考核、激励系统,这本质上就会有冲突。”这位副行长表示。

这或许也是后来独立法人资格的直销银行出现的重要动因,哪怕这块牌照只是一块“有限牌照”。

3

从业务范畴来看,直销银行的“有限牌照”不能设立线下网点,但具有存、贷、汇、理财、发债等全牌照功能。对比来看,该牌照类似没有线下网点的民营银行(如网商、微众)。

尽管解决了困扰已久的“身份”问题,但直销银行所面临的挑战和压力却并没有减少。因为,与四年前相比,不管是市场格局,还是用户习惯,早已发生了天翻地覆的变化。

且不说遍地开花的金融科技公司,就银行业内部,既有来势汹汹的互联网银行、民营银行等新势力,又有各家银行“自我革命”的新举措,还有包括招行、江苏银行等20多家银行都在申请独立法人的直销银行牌照。

眼下,直销银行所面临的市场竞争前所未有的激烈。

更重要的是,尽管不同的直销银行、民营银行在定位上略有不同,但实际能形成的竞争差异却很小。例如,据统计首批开业的5家民营银行中,有3家推出个人信贷产品。后续开业的10家民营银行中,也有4家推出了个人信贷产品。

除了产品和服务缺少差异化,由于都是大企业、大机构发起设立,民营银行在品牌上基本旗鼓相当,包括百信银行在内的“后来者”们,如果想要后来居上或者占得一席之地,并非易事。

毕竟,现在市场上最缺的不是新的概念、不是新的模式。

(本文作者介绍:洪偌馨,资深财经记者、主持人,自媒体“馨金融”创始人。)

责任编辑:杨群

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。