文/新浪财经意见领袖(微信公众号kopleader) 专栏作家麦朴思(Mark Mobius,邓普顿新兴市场团队行政主席)

新兴市场股票(以MSCI新兴市场指数代表)延续2016年的复苏趋势。2017年上半年,MSCI新兴市场指数回报18.60%,相比之下,MSCI世界指数收益则为11.02%。虽然很多领域仍存在风险,但我们认为,目前新兴市场仍处于盈利增长回升的初期。估值和市场情绪亦将继续带来支持。

总体而言,二零一七年上半年新兴市场一片光明。在本文中,我的同事Stephen Dover(邓普顿新兴市场团队首席投资官)、Chetan Sehgal(全球新兴市场/小盘股策略总监)和Carlos Hardenberg(高级副总裁兼前沿市场策略总监)探讨了今年的市场氛围的推动因素,并指出未来在新兴市场中让我们感兴趣的一些主题和行业。

新兴市场股票(以MSCI新兴市场指数代表)延续了二零一六年的复苏趋势。二零一七年上半年,MSCI新兴市场指数回报18.60%,相比之下,MSCI世界指数的收益则为11.02%。

今年的强劲开篇表明,经历货币和商品价格调整以及影响广泛的政治变动后,宏观经济环境已有改善。

该资产类别历来吸引众多投资者的因素再次发挥作用,包括较强劲的盈利增长和健康的消费趋势。

虽然很多领域依然存在风险,但我们认为,目前新兴市场仍处于盈利增长回升的初期阶段。估值和市场情绪亦将继续带来支持。

即便是依然处于调整和再平衡状态的地区,也有较多可证明潜在经济环境稳健的信号。积极因素包括低债务、商品市场逐渐企稳、货币波动性降低,以及消费者信心提升。很多国家的改革措施亦进一步提振市场信心。

更重要的是,由于商品价格疲软及中国增长放缓等原因,新兴市场企业盈利增长多年来一直下跌,最后终于在二零一六年迎来拐点。盈利增长目前似乎在回升。新兴市场企业的资本配置和成本效率也在不断改善,这将有助于扩大利润空间以及提高股本回报率。

截至二零一七年六月底,MSCI新兴市场指数的盈利增长为13.08%,高于MSCI世界指数约53%。 (见下图)

估值亦普遍支持投资者投资新兴市场股市。截至二零一七年六月底,MSCI新兴市场指数的市盈率为14.60倍,而标准普尔500指数和MSCI世界指数则分别为21.40倍和19.86倍。

长远来看,新兴市场的结构性投资依据继续集中于人口结构(包括日益壮大的中产阶级)和国内消费。同样重要的是,我们知道公司的格局亦已发生根本性的变化。

相比十年前,新兴市场已变得更加多样化。该资产类别已发生重大转变,不再是过去常见的普通功能业务模式。原有业务模式倾向于主营基础设施、通信、传统银行及商品相关等业务。如今,新一代高度创新型公司正转向附加值高得多的生产流程,或者处于世界级尖端科技的前沿。

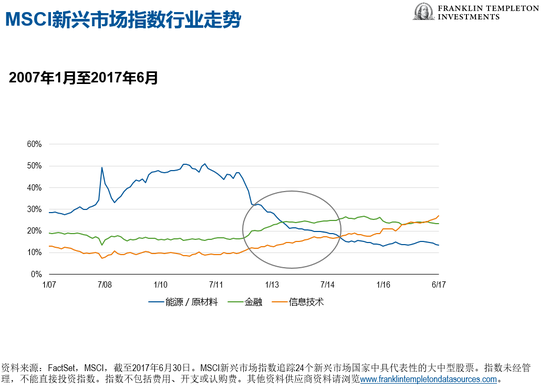

信息技术:各种各样的科技领军者

过去十年来,信息技术在新兴市场的重要性与日俱增,这是在我们眼皮底下发生的巨大转变。这一趋势与新兴市场减少依赖商品推动增长的趋势相符。

目前信息技术行业在MSCI新兴市场指数占据最大比重。这主要归功于该行业在过去两年的出色表现,以及在二零一五年年底及二零一六年年中加入MSCI新兴市场指数的很多大型信息技术公司的崛起,最显著的是中国的几间互联网公司。

如今,新兴市场中各种各样的公司已成为世界级技术开发领域的领军者。

能用来说明这一现象的其中一个例子便是来自新兴市场的专利申请数量增加。大约15年前,新兴市场的专利数量仅占全球的约10%至15%。二零一五年,所有备案的专利中约有45%来自新兴市场公司和国家。

新兴市场公司让很多领域发生天翻地覆的变化的例子不胜枚举。网购就是其中之一。中国的“光棍节”是世界上最大网购日,在每年十一月十一日全民狂欢,和美国感恩节之后的“黑色星期五”有异曲同工之处。

在中国,有超过14000个国际品牌参与二零一六年光棍节,创造超过177亿美元销售额。 相比之下,美国所有零售商在二零一六年感恩节、黑色星期五和“剁手星期一”(黑色星期五之后的周一)的线上销售总额也才128亿美元。

另外,创新并非最大的企业独有,规模较小的小众化新兴市场公司也毫不示弱。我们重点关注拥有可持续盈利和竞争优势,按我们的分析企业寿命可长于市场可能预期的公司。

虽然信息技术股近期回落敲起了警钟,提醒我们可能会出现市场波动,但我们仍看好整个信息技术行业的前景。我们对中国的优质互联网股票价格快速上升持谨慎态度,但我们继续在整个新兴市场中寻找该行业的价值。

中国政府仍专注于其“互联网+”策略,互联网在推动中国下一个阶段的经济增长中将扮演关键的角色。各公司也有大量机会在本地扩张规模。尤其是该国有超过40%的人口居住在农村,公司可吸引大量此类消费人群。

不仅需要日常消费品,还需要服务

除信息技术外,我们可通过消费行业有效参与新兴市场经济扩张,还能分享地区财富日益增多从而消费人群不断壮大所带来的消费增长。

传统的新兴市场消费类公司所经营的领域包括汽车、食品和饮料,以及服装/纺织品。新兴市场中产阶级消费者不仅需要诸如此类的商品,对银行、医疗保健和休闲(娱乐、度假村、电影院、博彩和旅游)等服务的需求也越来越旺盛。

新兴市场服务业的崛起,和发达市场服务业随着收入增加而发展的道路不谋而合。我们亦认为该领域代表着当前的一个有趣的投资机会,因为服务业在性质上往往更多是以国内市场为主,从而不太容易受到贸易政策和货币波动的冲击。

我们看到,为了迎合日益富裕的中产阶级的需求,(尤其是)奢侈品牌大量涌入新兴经济体。

中国的稳定增长和持续的信贷优势

虽然中国经济增长放缓已让新兴市场这几年来萎靡不振,但很多观察者明显是夸大了硬着陆的风险。年初至今,中国的增长稳定,而且由于外部需求环境改善,经济目前正处于再通胀状态。从结构上来看,国有企业改革已看到骄人的成果。很多公司现正实现较大现金流,资产负债表也有改善。

另外,中国依然坐拥若干重要的信贷优势,尤其是规模庞大而且多样化的经济、稳健的增长,及极高的国内储蓄率。虽然该国依然债台高筑,但这普遍是内债而非外债。此外,中国保持充足的经常帐户盈余,而且政府正通过加强对影子银行活动的监管力度,以及关闭“僵尸”国有企业来遏制金融系统风险,所谓“僵尸”企业,即负债率高而且经营不善的企业。

展望未来,中国股票的主要推动力包括盈利前景改善、股东现金回报(股息)较高、人民币贬值风险逐渐消退,以及继续深化供给侧和国有企业改革。

需要警惕风险的领域包括美国贸易政策的不利变动、美国加息步伐快于预期(会导致美元走强),与韩国和日本的政治关系日趋紧张,以及较高的债券违约率(如果系统流动性收紧)。

我们的主要投资主题围绕着结构性和周期性两方面,包括互联网技术和电子商务、奢侈品消费(例如汽车和赌场)、大众消费、商品价格回升和供给侧改革,以及结构性增长。

展望和风险

新兴市场基本面继续改善应对股票有支撑。二零一六年至二零一七年初期间,盈利增长趋势显著改善。预期该上升趋势可能会延续,整个资产类别的经济和公司基本面亦有可能会维持稳定。

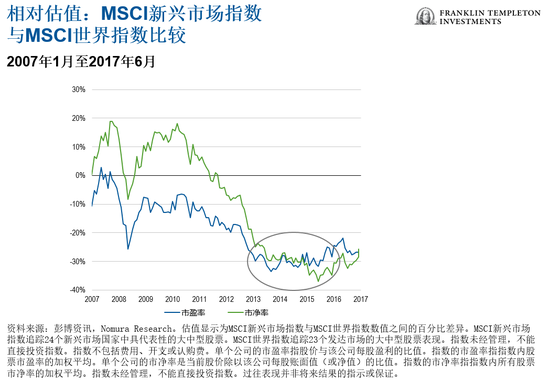

新兴市场的估值依然比发达市场有吸引力。即使在二零一六年及二零一七年上半年新兴市场跑赢发达市场,但前者相对于后者的估值折让仍维持在过去十年的区间低端(见下图)。

尽管如此,我们仍留意潜在的波动及警惕风险。美国货币政策变动依然是很多市场参与者恐慌的来源。预期美国加息将循序渐进,但须警惕,加息幅度大于预期或步伐快于预期都会打击市场情绪,以及导致市场波动。

其他风险包括美国新政府的政策不确定性,及中国能否在调整结构的同时维持增长。

即便如此,鉴于很多新兴市场拥有大量的外汇储备,而且当前的外债比历史水平低,因此能够降低外部冲击带来的影响。

总而言之,该资产类别有很多因素让我们对其在二零一七年剩余时间内及未来的前景感到乐观。

(本文作者介绍:邓普顿新兴市场团队执行主席,40余年环球市场投资经验,全面负责邓普顿新兴市场的研究和投资管理。)

责任编辑:李兀 SF053

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。