文/新浪财经意见领袖(微信公众号kopleader)专栏作家 李奇霖

去产能政策之所以让位于稳增长,与企业部门的高杠杆关系密切。当出现需求的刺激,企业订单大幅增加、资产周转率持续好转,加杠杆来增加产能无疑是利润最大化的最佳选择,导致企业部门资产负债表迅速扩张。反之,则意味着失业上升、经济衰退甚至危机。

当去产能政策提上日程的时候,不少机构投资者认为信用风险会是下一个债市黑天鹅。带着这个问题我们走访了很多地方政府和企业,得到的结论是去产能是一项持久战,真正严格的执行存在困难。

首先,从地方角度来看,经济规模仍是业绩考核体系的核心,这同去产能带来的规模缩减结果存在冲突,很多地方政府甚至不认同其管辖区域存在过剩产能。除此之外,大家都熟知的就业、债务和维稳压力不容小觑。

其次,从企业的角度来看,过剩产能多集中于以钢铁产业为代表的资本密集型重工业,成本构成中固定成本占主导,这时企业面临囚徒困境:为了摊薄固定成本,企业即使面临亏损也不会轻易降低产能,而且都寄希望于其他竞争对手能够主动降产能。

最后,从宏观角度看,“一刀切”的去产能政策会加重经济下行压力,导致经济目标难以实现。即使是在经济增长率处于上行通道的90年代,GDP增速曾因去产能而一度由高于10%的高速增长下降至二季度的6.9%,但那时人口红利和资源优势明显,房地产和出口成为去产能后经济增长的接力棒。在当前外需萎缩和劳动力等优势瓦解的背景下,为了防范对经济增长产生的冲击,本轮去产能节奏将放缓、力度更加温和(以钢铁行业为例,2015年闲置粗钢产能3.6亿吨,未来五年计划去产能仅为1.5亿吨);另一方面,本轮去产能将建立在总需求托底和信贷扩张的基础上(八部委发文金融支持工业、房地产去库存、一季度专项建设基金4000亿、债转股政策等等)。

去产能政策之所以让位于稳增长,与企业部门的高杠杆关系密切。无论是金融危机前海外需求的刺激,还是金融危机后国内基建和房地产终端需求刺激,当企业订单大幅增加、资产周转率持续好转时,加杠杆来增加产能无疑是利润最大化的最佳选择,导致企业部门资产负债表迅速扩张;但当沿着房地产、基建和出口打造的制造业产业链终端需求持续下行,企业订单开始长周期走弱的时候,刚性债务负担沉重,企业面临去杠杆和去产能压力,但这意味着失业上升、经济衰退甚至危机。

从存量思维来说,应尽可能加快银行的信贷投放,降低其融资成本,避免发生信用风险。但这肯定是不够的,考虑到金融机构对这类企业存在风险溢价,其再融资成本不可能为0。如果收入端无法创造盈利点,利息支出就会继续侵蚀资产负债表,企业被动加杠杆的情况难以改善。债转股也只能短期缓解被动加杠杆的趋势。在企业收入端持续低迷的背景下,再融资的过程会伴随着利息支出的累积,信用风险只是被延后而不能被消除。

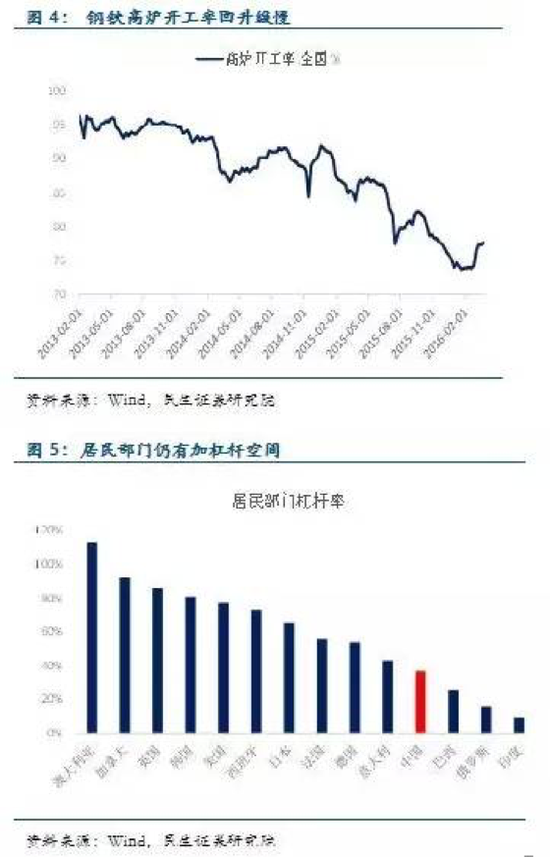

因此,没有增长就是最大的风险,存量思维是不够的,增量的改善是必须的,居民部门和中央存在加杠杆空间。由于供需之间的错配,钢铁、煤炭价格从底部大幅度反弹。但即使短期的需求具备可持续性,但在极度悲观预期下,企业将去库存进行得非常彻底,补库存进程非常缓慢。

一方面,这是因为企业看到了短期的改善但仍然看空中长期,利用订单改善的时机填补过去的债务黑洞;另一方面,企业部门信用风险还在释放过程中,债务率始终维持高位,金融机构提供融资的意愿不强,补库存也受资金压制。全球的贸易份额裹足不前,叠加人民币国际化尚未完成,企业高债务的对手方只有国内居民和政府部门,而且居民部门和中央也恰好均存在着加杠杆的空间,所以政策的落脚点到了房地产去库存和稳增长。

但杠杠转移会抬升通胀运行中枢。由于过剩部门都存在长期需求萎靡的预期,即使因为房地产新开工和基建反弹导致短期订单变好,现金流改善,企业第一反应是偿还其金融负债,而不是扩大再生产,这等于是将企业部门的高债务转移到了中央政府和居民部门。转杠杆是通过旧的制造业产业链需求扩张(基建、地产)来进行的,这种扩张会占用大量劳动力。此外,存量维系住也意味着闲置的劳动力资源没有释放,需求端对劳动力是挤压的,但劳动力供给端在人口红利步入下降周期后面临收缩。在既定的总需求下去转移杠杆,适龄劳动人口下降和用工成本上升会抬升通胀运行中枢。

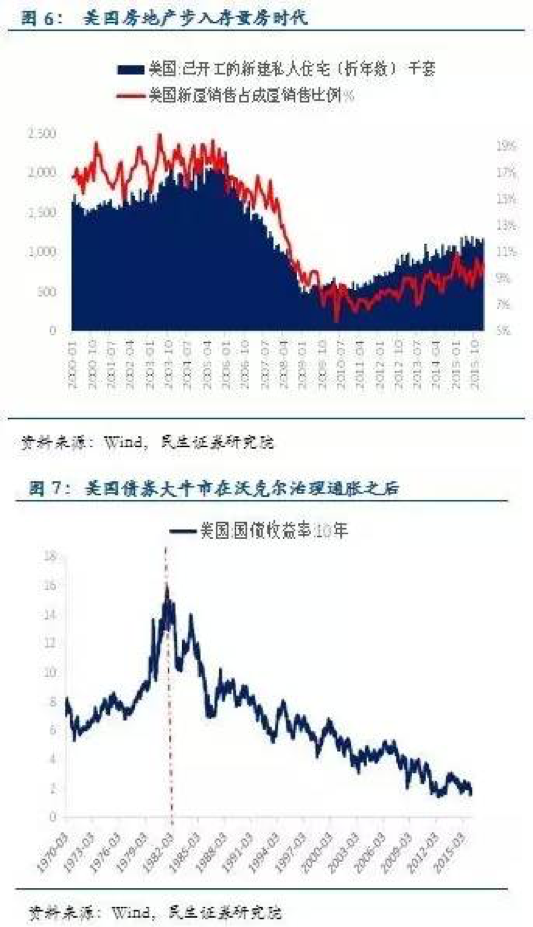

很多投资者关心,中国的债券市场是否会和1980年的美国一样,过去两年的债牛是国内债市长牛的开端?

最大的不同在于,美国长债利率趋势性下行是建立在沃克尔成功治理高通胀的基础上,之后的美国经济摆脱了凯恩斯需求扩张路径依赖,这个时期有三个特点是可以观察得到的:1)房地产步入存量房时代,新开工高峰已过;2)重工业过剩产能已经去化,或者转移到国外;3)经济从资本密集转向为技术密集型,从外部融资依赖转向内部现金流创造。而反观国内市场,目前至多满足条件1),人口拐点和房地产存量高库存。重工业产能去化、企业高杠杆转移和技术转型还在路上,条件2)和条件3)难以满足。

在实现债券长牛之前,我国经济社会面临两种路径:在地产和基建打造的产业链面临需求持续下行的背景下,如果加速去产能,信用风险快速释放,对现有的产能存量造成严重破坏,债券市场信用风险转化为流动性风险,利率很难幸免于难;如果去产能让位于稳增长,居民和政府部门加杠杆来兜住过剩产能存量,防范信用风险,通胀会有上行的风险。这个时候得看政策会选择什么?是“胀”重要,还是防风险重要,这里需要做出一个权衡。短期来看,政策走向肯定是稳定大于一切,我们预计稳增长政策还会继续加码。但无论是哪种路径,债券市场肯定还有一跌。

当前时点,公众对经济下行和违约风险的恐惧要高于通胀和资产价格上涨,维持系统的稳定和防范金融风险是第一要务。随着转杠杆过程延续,当公众对通胀和资产价格的恐惧上来的时候(现在已经就有这个苗头),货币政策会转向治理通胀,这时短端利率稳定状态将被打破,通过杠杆养券的投资行为会受到很大挑战,这是未来债券市场会面临的不可忽视的不确定性。

汇率升值与风险偏好回升相伴

从去产能到稳增长,这种政策基调的变化也会反映在人民币汇率上。过去全球货币持续宽松,叠加中国经济加杠杆,人民币资产一直是被套利方,而发达国家货币是货币融出方。这种套利模式存在的基础是资产端要赚钱,负债端要便宜。如果维系不了,就得变现人民币资产,偿还美元债务,这时汇率就会贬值,并且资产价格会调整。

如果一直强调去杠杆、去产能,人民币资产的风险溢价上升得很快,这会吞噬国内与发达国家的正利差,就会导致人民币汇率贬值,这正是去年四季度和春节前的情形。举个例子,比如一个理财产品,20%的利率,即使你的融资成本是0利率,但如果你觉得这个理财产品投进去会亏本金,你还是不会买的,即使他是正利差。并且从外部来看,美联储加息预期一直是悬在各国经济上方的一把刀,美元预期强势和融资利率上升影响到套利资金的负债成本。

过去经常能看到汇率贬值和利率下行并存的情况,汇率贬不一定会导致利率出现调整。相反,我们经常能看到汇率贬值的时候债券市场是走牛的,而且收益率曲线是平坦化的。这是因为汇率贬值往往也是人民币资产赚钱效应弱、风险溢价上升的时候,这个时候的基本面反而是有利于债券的,大家赚的是避险的钱。相反,在汇率升值的时候,对债券市场来说不一定是好事,因为风险偏好回升了,收益率曲线可能陡峭化,目前就是这个阶段。

春节后人民币汇率升值了。这是因为去产能态度开始变得温和,政府稳增长政策及时出手,消除了去产能政策的不确定性。无论是房地产去库存还是基建稳增长,均可以创造融资需求,提升资产价格,降低资产风险溢价。而且从外部环境来看,春节后海外央行也开始竞相宽松,美联储表态也变得鸽派。之前汇率贬值的背景是人民币资产风险溢价上升和海外紧缩的背景,春节后是人民币资产端风险溢价下降和外部宽松的背景,人民币汇率升值的同时,需谨防债券市场的调整压力。

挪腾的杠杆

实际上年初很多投资者都关注到经济企稳和通胀上升的问题,但似乎都打破不了钱多的逻辑,只要利率往上走,钱就会涌入把利率买下来,所以即使基本面在改善,但利率始终没上去。

但钱真的多吗?从信贷数据来看,无论是社融、信贷均于去年下半年就企稳了,似乎不存在融资需求不足,银行间市场衰退式宽松的论断。从流动性供给端看,外汇占款持续收缩,所谓的货币宽松只是对冲式的,从超储率就能看出来,整个市场超储率其实是不断下行的。3月超储仅为1.8%左右,如果不降准,4月可能进一步下滑至1.6-1.7%,这个水平从历史纵向对比看,是偏低的。

钱只是来源于表内表外之间相互挪腾,并没有真的变多。

1)被置换和被提前清偿的表外资产。金融机构对经济谨慎的预期加大了安全类资产配置,贷款利率按基准利率下浮占比不降反升,债券市场城投债信用利差明显收窄,具有政府隐性担保的融资平台成为资金追逐的对象,我们了解到这个过程部分城投拿到了表内低成本资金,主动提前偿还了过去高息的表外负债。也就是说,金融机构表内的资金被用于了表外资产的清偿,甚至是没到期提前被清偿,这加剧了表外资产荒的局面。

2)不断扩大的理财规模。理财部门是规模考核的,这也意味着金融机构不会轻易下调理财部门也就是负债端的成本,尽管集体下调负债成本对全行业是有利的,但当个体利益凌驾于集体之上,不主动下调负债端的成本实际上构成了一个纳什均衡。金融机构相对高的表外负债成本是为了规模考核,等同于是将全社会储蓄从金融机构表内分流到表外。

在缺少与负债端相匹配的资产的背景下,表外资金通过委外实现收益,这意味着:表内低风险偏好配债资金变成了风险偏好更强的非银机构配债资金;表外配债资金成本更高,只能通过加杠杆实现收益。加杠杆本质是为了补偿负债端高成本和资产端低收益缺口,但债市上涨本身又会倒逼金融机构加更高的杠杆,形成正反馈。

随着杠杆盘累积,套利空间不断收窄,继续加杠杆需要更宽松的流动性和更低的短端利率。但这个时候央行继续降低短端利率会有犹疑:继续降低短端利率会使市场出现更高的杠杆,以后去杠杆压力更大并产生道德风险,市场参与者会一直存在每当利差变窄了都有央行摆平的预期。但另一方面,考虑到目标脆弱的宏观经济形势,央行也不会让短端利率大幅波动,冲击银行正常信贷投放。所以央行选的是一个比较折中的方案:不降低短端利率,借用MPA监管框架和局部的资金紧张,去警示投资者要主动降杠杆。

如果央行不降低短端利率,是否会存在着负债端被倒逼下降主动适应资产端以维系债牛的可能性呢?我们对此持保留意见。加杠杆是不断透支资产预期回报率和耗损流动性的过程,一旦预期回报率被削弱,新增的流动性供给无法满足加杠杆对流动性耗损,会很快演化为去杠杆,形成负反馈。实际上,建立在杠杆牛之上的金融资产,资产端收益率向上调整的概率会远大于负债端向下调整去适应资产端的概率。

(本文作者介绍:民生证券宏观研究员。)

责任编辑:郝美津 SF173

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。