文/新浪财经意见领袖(微信公众号kopleader)专栏作家 管清友 朱振鑫

长期看,房地产的需求主要取决于居住型需求(刚需),而非投机型需求。抛开北上深,从全国整体来看,房地产的这三类刚需都已经过了最好的时期,未来房地产的需求有每况愈下的风险。

房地产投资反弹其实是风险

房地产投资反弹其实是风险一季度经济增速继续放缓,但房地产一枝独秀。不仅销售同比增长33%,而且房地产投资也出现了难得的反弹(6.2%)。很多人为房地产投资的反弹而雀跃,但事实上,房地产投资反弹可能给未来的房价埋下更大的风险。

不管从需求端还是供给端的基本面来看,全国总体的房地产市场都是过剩的。房地产目前的核心任务应该是去库存,这个时候因为短期需求的回暖而扩大投资,只会加剧长期内的过剩。这个道理就好像:村里的菜市场不景气,农民家里本就堆积了大量卖不出去的菜,现在村里却非要个丰收的面子,发动大家回家继续种菜。由此换来的丰收并不值得欢呼。

需求端:刚需一去不复返

长期看,房地产的需求主要取决于居住型需求(刚需),而非投机型需求。所谓的刚需无非有三种:1。婚龄刚需,即长大结婚要买房;2。迁移刚需,即从农村来到城市后要买房;3。改善刚需,即出于学区、面积、环境等要求要购房或换房。抛开北上深,从全国整体来看,房地产的这三类刚需都已经过了最好的时期,未来房地产的需求有每况愈下的风险。

1、婚龄刚需

结婚购房需求是首次购房需求的主要来源之一,也是过去几年中国房地产黄金十年最重要的支柱之一。2002年-2013年,结婚登记数从不到800万飙升到1300万对左右。但2013年之后,随着人口结构的变化,结婚登记人数呈逐年下降态势。2014年全国结婚登记对数降至1286万对,2015年进一步降至1213万对。

河流干枯的主因是上游水源减少:20岁-29岁婚龄人口开始下降。婚龄人口在2011年出现拐点后持续下滑,这是我国实施计划生育和人口结构演变规律导致的必然结果,目前我国婚龄人口为2.28亿人,相较2011年峰值2.33亿人减少了500万人。

更值得担忧的是,我国10岁-19岁人口从2003年开始就已经持续下降,目前我国10岁-19岁人口仅为1.46亿人。粗略估算,这意味着十年后我国婚龄人口将比现在减少8200万人,届时婚龄刚需将大大低于目前水平,购房大军将成建制地消失。

2、迁移刚需

迁移刚需包括两个方面:一是在国内城镇化过程中,农村人口向城镇迁移,新增城镇人口产生住房需求;二是国际移民进入我国的住房需求。

(1)城镇化步伐已放缓,城镇化带来的迁移刚需是一个长期释放的过程。表面上看,我国目前户籍城镇化率仅为36%,与美日房地产崩溃时的80%还有很大空间。但实际上,很多农村人口已经到了城市,只是没有落户而已,他们并没有购房能力。如果考虑上这一部分人,城镇化率达到56%,空间并没有那么大。

从国际经验看,一般城镇化率超过50%后,城镇化增速会放缓,中国可能也不例外。2010年新增城镇人口达到2466万的峰值,2014年降至1805万的低点。由于新型城镇化的政策开始将用地指标和财政转移支付和落户人口挂钩,2015年新增城镇人口出现了较明显的反弹,但这可能和很多原先积压的落户需求集中处理有关,可持续性还有待观察。

城镇人口增长大概率继续放缓:一是制造业和建筑业疲软,主要受经济下行和产能过剩拖累,城市经济对农民工的吸纳能力减弱;二是中国已经过了刘易斯拐点 ,农民工工资加速攀升,导致劳动力需求受到影响;三是户籍制度造成资源分配不公平,户籍制度改革仍在起步阶段,农村户口在就业、医疗、教育、政府等领域都无法享受与城镇户口同等的待遇。而城市落户门槛又很高,以北京为例,北京外籍常住人口为818.7万人,每年外籍落户人口约20万人,只占2.4%。同时农村基础设施、教育、医疗等有所改善使更多人愿意留在农村。

(2)我国外籍人口基数小(不到100万人),严苛的准入政策制约国际迁移刚需。在《中国国际移民报告(2015)》中,据联合国估计,2013年居住在我国境内的外籍人口共84.85万人,占我国人口的0.06%,基本上为全世界最低水平(发达国家为10.8%,世界平均水平为3.2%,发展中国家为1.6%和最不发达国家为1.2%)。按照我国境内外籍人员近十多年的年均增长率3.9%推算,目前我国外籍人口仍不足100万人。

严苛的准入政策是造成我国常住外籍人口少的主要原因,我国原则上不允许外国人在华长期居留,并通过严苛的入境、居留制度加以控制。在入境签证方面,《出境入境管理法》规定外国人居留证件有效期不超过5年,严格限定居留时间。在永久居留制度方面,我国自2004年起实施绿卡制度至2013年,由于门槛过高,且主要依靠行政性审批,10年间发放不到一万张绿卡,而美国每年发放的绿卡可达100万张,一般发达国家也有10万-20万张。

3、改善刚需

从国际经验看,我们的户均套数和人均住房面积都已临近拐点,改善型需求也趋于放缓。

(1)我国户均住房达1.05套,房地产开发投资和销售临近拐点。据测算,我国城镇存量住房超200亿平米,户均住房约为1.05套。在美国的70年代和日本的90年代,当存量住房达到户均1.1套时,房地产开发见顶,新房市场基本饱和,开发投资和销售迅速回落。根据国际经验,我国户均住房已接近1.1套的拐点,房地产开发投资和销售未来增长空间有限。

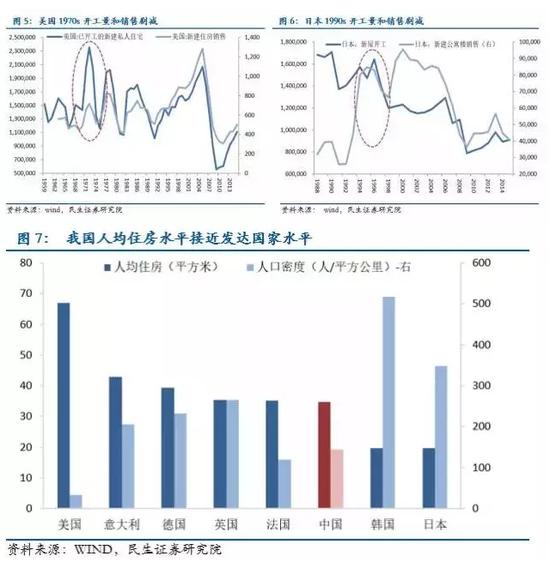

(2)我国城市人均住房建筑面积为34.7平米,已接近发达国家水平。目前我国城市人均住房建筑面积为34.7平米,接近欧洲国家(德国39.4平米,法国35.4平米,英国35.2平米,意大利43平米),高于亚洲国家(日本19.6平米,韩国19.8平米)。虽然我国人均住房面积仅为美国一半,但考虑到中美两国人口密度的差距:美国人口3.2亿人,国土面积914万平方公里,人口密度为34人/平方公里;中国人口13.7亿人,国土面积938万平方公里,人口密度为120/平方公里。中美两国国土面积相近,但中国人口密度却接近美国的4倍,所以实际上中国人均住房面积并不低,相应地,未来提升的空间也不大。

供给端:去库存路漫漫

房地产投资和销售反弹的大背景是库存高企。房地产市场自2010年以来出现了两次明显反弹,一次是2013年初,房地产开发投资同比增长从2012年底的16.2%增至22.8%,商品房销售额同比增长从2012年底的10%飙升至70%;另一次是今年初,房地产开发投资同比增长从去年底的1%增至6%,商品房销售额同比增长从去年底的14.6%飙升至54.1%。上一轮反弹最终被证明是回光返照,这一次也不例外,而且从多个口径来衡量,目前的库存都比上一次还要严重得多。

1、狭义库存

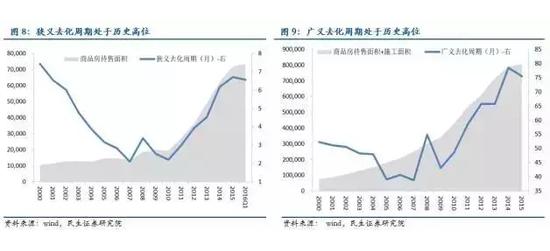

狭义库存指商品房待售面积,即已建成还没有卖出去的房子。狭义去化周期=商品房待售面积/近12个月平均销售面积。2012年房地产狭义库存为3.65亿平米,去化周期为3.93个月;而目前商品房狭义库存为7.35亿平米,相比2012年底翻了一倍,去化周期为6.56个月,去化周期正处于历史高位。

2、广义库存

广义库存还应该包括未建成的房子,我们暂且用商品待售面积+施工面积估算。广义去化周期=(商品房待售面积+施工面积)/近12个月平均平均销售面积。2012年底房地产广义库存为61亿平米,去化周期为65.71个月;目前广义库存为80.75亿平米,去化周期为75个月,意味着即使不再新建房屋,广义库存仍然需要6年-7年才能出清。

3、供需缺口累积口径

从1999年有数据以来,房地产累计新开工180亿平米,累计新房销售只有123亿平米,中间差高达57亿平米,这和我们前面估算的广义库存也基本吻合。更令人的担忧的是,2015年累计新开工15亿平米,虽然已经相较于2013年20亿的高点大幅下降,但仍然显著大于当年13亿平米的销售面积。2016年1月-3月的新开工面积2.83亿平米大于销售面积2.43亿平米,这意味着潜在库存又新增了4000万平米,去库存事实上还没有开始。

(本文作者介绍:民生证券研究院院长)

责任编辑:郝美津 SF173

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。