本周主要股市表现震荡、反复。周度热点主要包括:意大利政治危机波及全球市场;美国重新点燃贸易战;美非农数据超越预期等。

美股涨跌不一 其他股市普跌

美股三大股指本周涨跌不一。

美股三大股指1月26日以来走势(收盘线)(来源:新浪财经)

道指(DIA)本周收跌0.48%,标普500指数(SPY)、纳指(QQQ)分别上涨0.49%、1.62%。

据“ETF精选”数据,由标普500成分股组成的板块多数上涨。能源板块(XLE)上涨2.41%,房地产(XLRE)上涨1.67%。科技(XLK)涨1.92%,但半导体公司美光(MU)遭摩根士丹利下调评级,股价本周重挫4.5%。

金融(XLF)下跌1.29%,主要受累于前半周投资者对环球市场信贷萎缩和利率下跌的担忧。

银行板块(KBE)下跌1.2%。摩根士丹利(MS)周二下跌5.75%,创两年来最大单日跌幅,该行3月份零售客户交易活动放缓,4月、5月也维持放缓,来自交易业务的收入明显受到影响。

德意志银行(DB)的美国业务被存款保险监管机构列为“陷入困境”银行,而数月前美联储刚刚将德银列入问题银行名单。该行在法兰克福交易的股票本周跌至历史最低水平。该行股价重挫也令欧洲金融板块(EUFN)雪上加霜。

标普500波动率指数(VIX)(VXX)本周升1.82%,周五收报13.46。该读数29日(周二)涨28%至17,因欧元区政治危机发酵,令全球风险偏好下降。

亚洲主要股市普遍下跌。上证指数(000001)周跌2.11%,报3075.14点,连续两周录得下跌。权重蓝筹代表上证50(510050)下跌0.53%,部分“白马股”受追捧,创业板指(399006)则大跌5.26%。

沪深市场主要股指1月26日以来走势(收盘线)(来源:新浪财经)

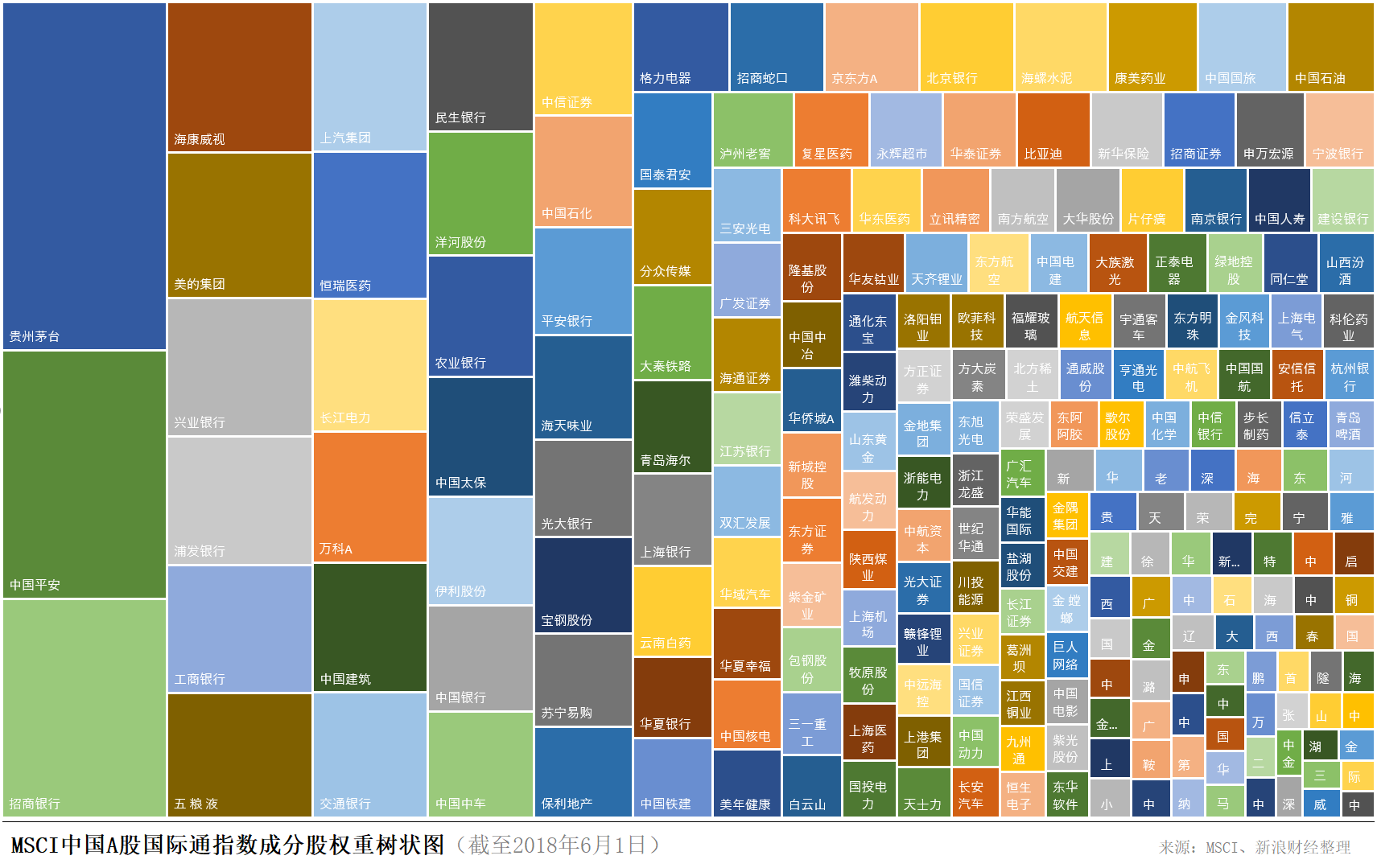

6月1日起,中国A股股票正式纳入MSCI指数,启动仪式5月31日在上交所举行。从此,国际投资者在配置全球资产时,将按相应比例选择配比A股。由于有7只股票在“入摩”前夜被剔除,本次纳入的成分股共226只。

MSCI中国A股国际通ETF(512160)本周跌1.09%。在美国市场,跟踪同一指数的以美元定价的KBA跌1.1%,该ETF最近两周显著放量,周成交量分别为554万股、431万股。

●点此查看MSCI中国A股国际通指数成分股树状图,点此查看详细名单及权重。

MSCI中国A股国际通指数成分股权重分布树状图(截至2018年6月1日)(图片来源:新浪财经《线索》Clues)

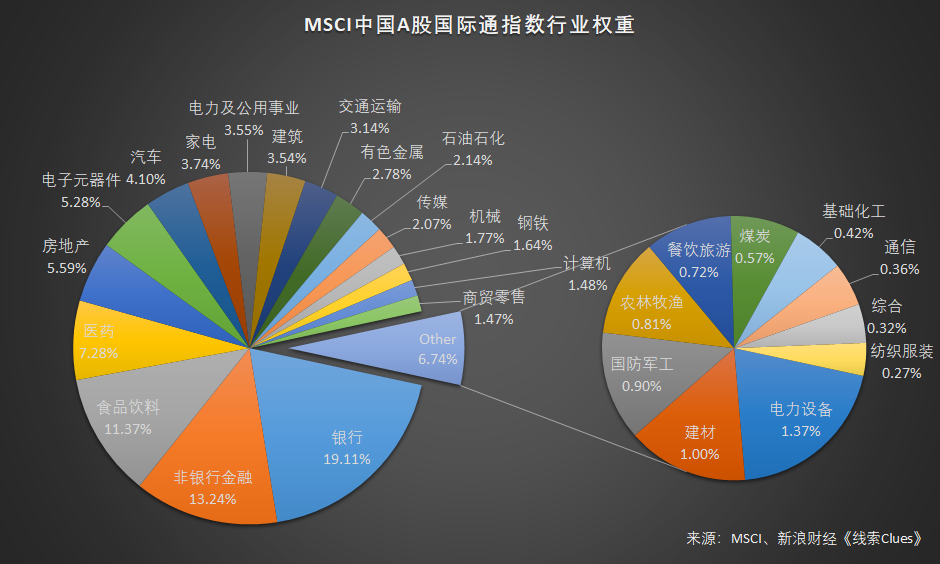

MSCI中国A股国际通指数成分股权重分布树状图(截至2018年6月1日)(图片来源:新浪财经《线索》Clues) MSCI中国A股国际通指数行业权重(截至2018年6月1日)(图片来源:新浪财经《线索Clues》)

MSCI中国A股国际通指数行业权重(截至2018年6月1日)(图片来源:新浪财经《线索Clues》)MSCI董事长兼首席执行官亨利-费尔南德兹在接受媒体采访时表示,未来有两种选项,一是提高大盘股的权重,二是把中盘股也加入到纳入比例中来。点此查看A股“入摩”五大热点问题。

恒生指数(501302)本周下跌0.31%,收于30,492.91点。

日经225指数(EWJ)周跌1.34%。点此查看亚洲股市行情。

欧洲市场(FEZ)普遍下跌。德国DAX 30指数(513030)(DAX)下跌1.8%。英国富时100指数(02847)下跌0.54%。法国CAC 40指数下跌1.46%。

5月欧元区CPI好于预期,同比增1.9%,市场预估为1.6%。分析认为这一数据可能会给欧洲中央银行(ECB)提供信心。改央行的通胀目标为2%。同时,5月欧元区核心CPI同比增1.1%,预估为1%。此外,欧元区4月失业率为8.5%,预期8.4%。

意大利政治危机冲击全球市场

6月1日,意大利新的联合政府宣誓就职,未来的政策可能混合极右派、反建制和疑欧派诉求,令人对这个欧元区第三大经济体接下来发展充满忧虑。尽管如此,目前进展相对于几天前足以令投资者大为舒缓。

本周意大利政治危机,始于周初意大利总统马塔雷拉(Sergio Mattarella)否决经济和财政部长人选萨弗那(Paolo Savona)的提名,现年81岁的萨弗那被视为“疑欧派”,曾提出意大利应退出欧元区。此外,反建制政党的政策主张之一是要提高政府开支,这引发投资者对这个本已债台高筑的欧元区成员国危机外溢的担忧。市场甚至出现了金融危机可能再度爆发的争论。

随后,意大利两大反建制派政党——五星运动党(M5S)、联盟党(League)放弃组成联合政府的计划以示抗议。总理提名人孔特(Giuseppe Conte)在与马塔雷拉会面后宣布放弃组阁授权。

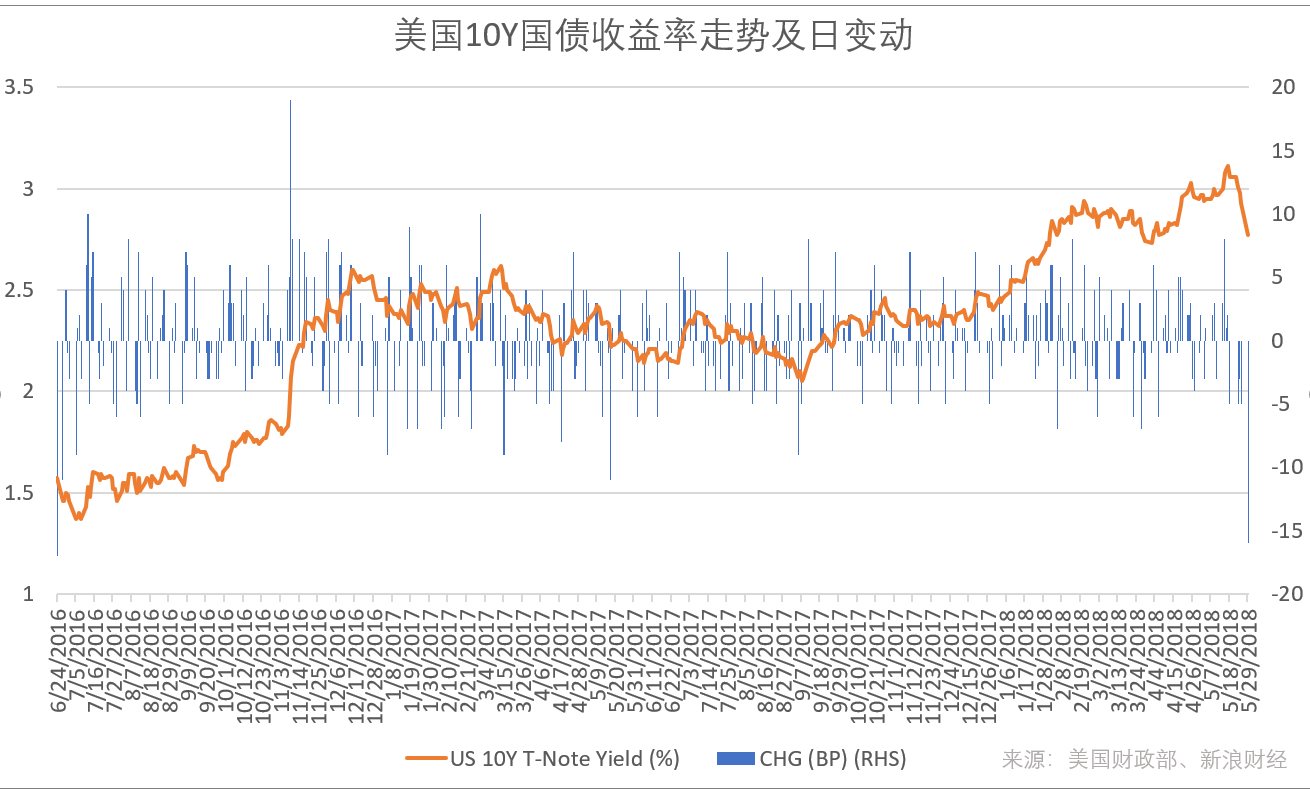

在此期间,市场一片恐慌,全球主要股市大幅下挫。周二,受避险买盘推动,美国20年以上国债基金(TLT)大幅飙升2.19%。美国10年期国债收益率(IEF)大幅回落16个基点,收报2.77%,创下2016年6月24日英国退欧公投结果揭晓以来的最大单日基点数跌幅。利率与债券价格负相关。

5月29日,美国10Y国债收益率创下2016年6月24日英国退欧公投结果揭晓以来的最大单日基点数跌幅。因美国国债被广泛视为避险资产,资金追捧推升其价格。债券收益率与价格负相关(图片来源:新浪财经)

5月29日,美国10Y国债收益率创下2016年6月24日英国退欧公投结果揭晓以来的最大单日基点数跌幅。因美国国债被广泛视为避险资产,资金追捧推升其价格。债券收益率与价格负相关(图片来源:新浪财经)意大利股债“双杀”,意大利10年期国债和同年期德国国债的利差一度冲破300个基点,相较之下,3周前为130个基点。德国国债通常被视为欧元定价的避险资产。

富时意大利MIB指数走势图(日K线)(来源:Investing.com,新浪财经整理)

富时意大利MIB指数走势图(日K线)(来源:Investing.com,新浪财经整理)此后,事件出现转机。5月31日下午,五星运动党和联盟党等主要党派就新政府内阁部长人选问题达成了共识。持“亲欧”(pro-EU)立场的候任总理卡洛-科塔雷利放弃组阁,总统再次任命孔特出任总理。

孔特31日向总统马塔雷拉提交内阁名单。其中,导致首次组阁失败的经济部长提名人萨弗那改任欧洲事务部长。马塔雷拉随即“放行”。

意大利内阁成员6月1日宣誓就职后,下周将接受议会参众两院信任投票。

备受关注的经济和财政部长人选改为Giovanni Tria。 这位69岁的经济学教授反对欧盟介入成员国经济政策,但与萨弗那相比,立场相对柔和,主张意大利留在欧元区。

值得一提的是,联合推举孔特的五星运动党领导人Luigi Di Maio和联盟党领导人Matteo Salvini均出任副总理。这两个政党民粹主义色彩浓重,在3月议会选举中收获最大。

Luigi Di Maio兼任新设立的经济发展与劳工部长,Matteo Salvini兼任内政部长。

一些政治分析师推断,先前名不见经传的大学教授孔特夹在Luigi Di Maio和Matteo Salvini之间,如果想超越“木偶”角色,日子注定难熬。预计孔特顶多成为两人的“执行者”,最坏估计是成为两人的“调解人”。

6月1日,在意大利罗马,新政府总理Giuseppe Conte(左二)同副总理兼经济发展与劳工部长Luigi Di Maio(右二)、副总理兼内政部长Matteo Salvini(左一)合影。 当日,意大利新政府在意大利总统府宣誓就职,Giuseppe Conte任新政府总理。(图片来源:新华社)

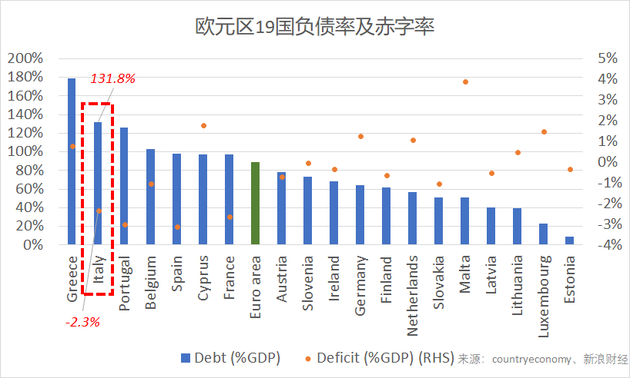

6月1日,在意大利罗马,新政府总理Giuseppe Conte(左二)同副总理兼经济发展与劳工部长Luigi Di Maio(右二)、副总理兼内政部长Matteo Salvini(左一)合影。 当日,意大利新政府在意大利总统府宣誓就职,Giuseppe Conte任新政府总理。(图片来源:新华社)当前,意大利政府负债达2.3万亿欧元,占国内生产总值的比重已达132%,在欧元区中仅低于希腊。

欧元区19国负债率及赤字率(图片来源:新浪财经)

欧元区19国负债率及赤字率(图片来源:新浪财经)“贸易战”多点并发

美国政府本周重燃贸易战火,先是决定对从中国进口的包括高科技产品在内的总值500亿美元的产品征收25%的关税,随后又决定自6月1日起对欧盟、加拿大和墨西哥征收高额钢铝关税。

欧盟、加拿大、墨西哥均表示会采取相应的报复措施。特朗普下周将出席在加拿大魁北克举行的七国集团首脑会议(G7 Summit)。外界预计,特朗普政府挑起贸易战让西方盟友怨声载道,下周峰会必将“火花四溅”。

美商务部长罗斯(Wilbur Ross)已于6月2日凌晨提前抵达北京。据知情人士透露,罗斯此行“迫切希望”与中方就贸易磋商取得成果。

下周,中、美将发布贸易帐数据,料将惹人关注。

周五,美国劳工部公布4月非农就业报告(NFP),三项关键指标全面超越预期。NFP包含了美联储货币政策“双目标”之一——最大化就业率实现情况的判断依据。

美国5月非农就业人数实际增加22.3万人,远超预期的19万人。失业率进一步降至3.8%,创下十八年来新低。时薪增速方面,美国5月平均每小时工资环比增长0.3%,高于预期与前值;同比增长2.7%,好于预期和前值的2.6%。

周四,美国经济分析局(BEA)公布,4月PCE价格指数同比增幅为2%,与3月持平,连续第二个月触及美联储(Fed)的政策目标值。4月份扣除食品、能源的核心PCE价格指数同比增长1.80%,符合预期。维持PCE价格指数同比增长2%是美联储货币政策“双目标”之一。

周五公布的5月美国ISM制造业PMI为58.7,好于预期。新订单、就业和生产等重要分项数据均好于预期,物价指数再次刷新2011年4月以来最高值。制造商普遍反映对美国钢铝关税和劳动力短缺的担忧。

此前,美联储周三公布的褐皮书(Beige Book)显示,尽管全球贸易存在风险,但美国工厂在4月末和5月初增产,制造业正在加速。而疲软的消费支出使经济保持“温和”(moderate)增长。美联储对经济增长的评估略有提升。此前,美联储指出经济活动正在以“适度缓慢”(modest to moderate)的速度扩张。褐皮书是美国货币政策的决定机构——联邦公开市场委员会(FOMC)会议的重要参考资料。FOMC下一次会议时间为美国当地时间6月12-13日。

美联储近期公布的FOMC会议纪要显示,多数美联储官员认为,如果未来经济数据大体上支持当前美国经济增长前景,可能很快适合启动下次加息。

截至北京时间6月3日11:30,据CME网站的FedWatch工具,由期货价格推导的FOMC在6月份加息25基点(BP)至1.75-2.00%目标区间的概率为91.3%。

市场数据、财报和展望

贸易加权美元指数(DXY)(UUP)周五收报94.19,本周小幅下跌0.06%。意大利政局紧张,欧元(EUR/USD)一度大幅下挫,使得美元指数短暂升破95。欧元基金(FXE)周跌0.09%,后半周企稳回升。英镑基金(FXB)本周涨0.22%。

美朝峰会的利好消息对冲了本周市场的担忧和紧张情绪,金价(XAU)并未大幅攀升,COMEX黄金期货(GC)(GLD)周下跌0.25%,收报1297.9美元。

据美国媒体报道,当地时间6月1日,特朗普表示,美国和朝鲜的领导人峰会最终将在今年夏天举行,此前他在椭圆形办公室与朝鲜一名高级官员会晤了一个多小时。会后,他告诉记者:“我们将于6月12日在新加坡会面。”

本周原油期货价格涨跌不一。国际基准ICE Brent原油期货(OIL)(BNO)收于76.71美元,周上涨0.31%。美国NYMEX WTI原油期货(CL)(USO)收于65.71美元,周下跌2.65%。

有消息称,石油输出国组织(OPEC)和俄罗斯为主的非OPEC“减产联盟”依然遵守2018年底前全球削减供应的协议。此前,媒体报道沙特和俄罗斯表示,将在今年下半年开始增产。

布伦特原油与WTI原油的价差超过每桶11美元,为2015年3月以来的最大值。在不到一个月的时间里,这一差距扩大了一倍,原因是美国的输油管道(AMLP)存在流量瓶颈,导致大量的原油滞留在内陆。价差的扩大使美国原油比北海或西非等布伦特原油价格更有竞争力。

美国能源信息署(EIA)公布,截至5月25日结束的当周,美国原油库存减少362万桶,市场预期为增加45万桶。数据显示,美国3月份原油日产量跃升21.5万桶,至1047万桶,创下历史最高纪录。周五,油服公司贝克休斯(BHGE)公布的美国周度活跃原油钻井设备(OIH)数量增加2台,总数量达861台。

据Bitstamp交易所数据,北京时间3日凌晨,比特币现货价格(BTC)依然在7500美元附近,几乎与上周持平。

本周,波罗的海干散货运价指数(BDI)(BDRY)结束连续十个交易日大幅下跌,周五报1156。

大公司财报方面,零售巨头好市多(COST)周四盘后公布第三财季报告,营收324亿美元,预估为318亿美元;每股收益1.7美元,预估为1.68美元,该公司股票本周下跌0.56%。折扣店连锁乐达(DG)、“一元店”美元树(DLTR)一季度同店销售大幅低于预期,股价重挫。同店销售是反映零售业公司(XRT)健康度的关键指标。

下周将公布的重要数据、事项及提示有:周二的5月美国ISM非制造业PMI,JOLTs职位空缺数;周三的4月美国贸易收支;周四的一季度欧元区国内生产总值(GDP);周五的5月中国贸易收支。

下周将披露财报的大公司主要有周四的博通 (AVGO)(盘后)等。

本周,市场结束了5月份的交易。综合来看,美三大股指均获上涨,其中,纳指涨超5%,标普500指数涨幅达2%,道指上涨1%。

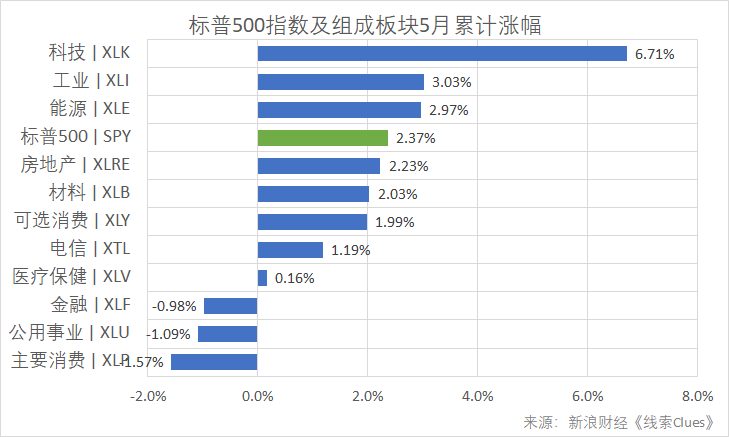

标普500指数及组成板块5月累计涨幅(以代表性基金表征)(图片来源:新浪财经)

标普500指数及组成板块5月累计涨幅(以代表性基金表征)(图片来源:新浪财经)值得注意的是,市场存在一种预期,波音(BA)等工业巨头是在贸易战中受影响较大的跨国公司,可以认为是贸易战“受害者”的代理。但股价超过356美元的波音同时还是价格平均指数道指的第一大权重股。因此,道指对贸易战的负面发展反应会更明显。

5月份,由标普500成分股组成的板块多数上涨,科技(XLK)涨幅达6.7%,工业(XLI)、能源(XLE)涨3%。

金融(XLF)板块跌0.1%,主要受累于美国国债收益率下滑。5月,美国10年期国债收益率下跌12个基点(BP)。当月风险事件密集迸发,避险情绪提升了美国国债的吸引力。

美元在5月份强势上升,贸易加权美元指数(DXY)月涨幅达2.35%。因意大利政治危机发酵,以欧元为首的欧系货币领跌,美元指数读数一度飙升超过95。

美元大幅升值,也对冲了市场对于黄金避险属性的依赖。尽管5月贸易战、美朝峰会等风险事件频发,金价月度跌幅却超过1%。

原油方面,布伦特原油与WTI原油表现分化,价差增大。国际基准ICE Brent原油期货月度上涨近4%,美国NYMEX WTI原油期货则下跌超过2%。这体现了中东和美国在原油问题上,无论供需,还是政策都正在分化,后续影响值得关注。

本周以及整个5月,市场均体现出较高波动(VXX)(EVIX)(VHSI),投资者需谨慎前行,激进的投资者亦可在波动市中寻找投资机会。点此查看高波动性环境下股票投资对策:寻找不对称机会。

在国内理财产品“净值化”这一大趋势下,投资者也应时刻谨记,任何预期高回报的另一面——高风险。点此查看银保监会主席、央行行长先后发声 提醒百姓理财风险。

(线索Clues / 李涛)

持仓报告:押注美国十年期国债利率上涨仓位创纪录

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)