牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

史上最长牛市正在走向衰竭,从各个指标来看,距离崩盘似乎都不远了......

上周,标普500指数再创历史新高,不得不说,这一轮史上最长牛市帮助很多投资者走上了人生巅峰。然而,随着经济衰退信号持续生效,市场崩盘似乎难以避免。尤其从以下这几个角度来看,熊市的脚步已经无限逼近。

熊市信号“扛把子”:衰退与泡沫

在可以印证美股正走向衰退的各大信号和先行指标中,可靠度最高的两个无疑是经济衰退和股市估值泡沫。

关于全球经济衰退的讨论,从数月之前便开始不断发酵,华尔街各大投行和分析师显然对全球经济前景感到担忧。“末日博士”鲁比尼率先大开金口,指出了明年全球经济衰退的10个潜在下行风险,其中包括新兴市场债务危机、全球贸易局势等。

华尔街著名投资分析师科隆博(Jesse Colombo)在一份分析报告中指出,即将到来的经济衰退可能远比大多数经济学家预期的更加严重。这一点可以从持续倒挂的美债收益率、纽约联储衰退概率模型、领先经济指标、芝加哥联储国家经济活动指数、密歇根大学消费者信心指数和美国失业率等一系列数据和指标中得到体现。

事实上,不止美国,综合考量欧元区6月ZEW经济景气指数、德国6月ZEW经济景气指数等重要数据后,美银美林指出:自2008年全球金融危机以来,投资者从未表现过如此悲观的情绪。

经济衰退对股市意味着什么,相信不用多说各位投资者都应该了然于心。如果说投资者的反应总是要慢半拍的话,那么各顶级投行和专业对冲基金的迅速行动,就能让外界更清楚地窥探资本流向和风险偏好。

根据美银美林在本月早些时候的调查,基金经理在5月份的股票配置已下跌32个百分点至21%,相对应地,债券配置规模上升至2011年9月以来的最高点。

而美银美林每月更新的全球基金经理调查显示,6月份接受调查的230名基金经理中,做多美国国债首次成为华尔街最热门交易,取代了做多美国科技股在上一月度的榜首位置。此外,调查还显示,基金经理的股市投资利润预期大跌40%,创下该调查创立23年来的最大单月跌幅,而且有近41%的投资者认为明年美股收益状况会持续恶化。

除此之外,描述对冲基金对股票信心的标普500贝塔指数正在测试2003年以来的低点——2.3%,与此同时美国股票的风险敞口正处于28个月低位。最新的CFTC数据显示,杠杆基金也坚定看空股市。

再说估值问题,科隆博指出,美股之所以能迎来史上最长牛市,很大程度上是依靠高企的债务进行支撑。通过下图,科隆博在其报告中详细剖析了美股估值的严重膨胀程度。如下图所示,得益于美联储的刺激性政策,美国股市自2009年的低点已经上涨了300%。

科隆博认为,从股市目前的膨胀程度来看,在明年陷入熊市的可能性相当之高。科隆博表示:

“美联储在过去10年对美国股市的激进刺激导致股市的涨幅高于其基本收益,这意味着目前市场估值过高。每当市场被极度高估时,市场再次跌至更合理的估值只是时间问题。如下表所示,美国股市目前的估值膨胀程度几乎与1929年如出一辙,而1929年之后发生了什么,相信就不用再多赘述了。”

细节决定命运!六大被遗忘指标隐藏更多危机

细节决定命运!六大被遗忘指标隐藏更多危机除了经济衰退和巨大的估值泡沫之外,许多对股市产生直接或间接影响的经济指标也发出了预警信号,而这可能正是投资者们忽略的重要信息。从下列六个指标来看,美股进入熊市的时间不仅比市场预期的要早,持续的时期可能也要更长。

首先,KEJ Financial Advisors主席Jonathan Heller指出,美国股市的强弱分化变得愈发明显。数据显示,第二季度迄今罗素2000指数下跌约1%,罗素微型股指数下跌约2.6%,股市上出现明显的向优质资产转移现象。这意味着投资者对股市等风险资产的信任度正在降低,避险情绪仍主导市场行为。

其次,从技术面来看,美国股市的走势似乎有些超前了。短期技术指标显示,市场经历了从极度超卖状态到极度超买的剧烈逆转,目前的价格比200日均线高出6%以上。从短线投资的角度看,分析师认为投资者最好等待一个修正过程,至少等美股回到200日均线水平,然后再承担额外的股票风险。

而从长期走势的角度看,股市的剧烈震荡表明,美股如今的涨势已经逐渐背离基本面,任何一件风险事件都将导致大量卖盘的出现。换句话说,投资者情绪已被股市之外的因素主导。

第三点,上周公布的最新保证金债务数据显示,杠杆投资者仍在减持。过去半个多世纪,保证金债务水平的下降一直伴随着着股市大跌出现。目前,保证金债务正以每年15%的速度下降,从历史经验来看,这一低到令人发指的水平,意味着标普500指数将出现最高达20%的暴跌。

此外,一个关于股市走势的重要先行指标——企业盈利,也发出了不利信号。在2017年和2018年录得接近20%的年化增长率后,美国企业在今年第一季度遇到了瓶颈,盈利增长仅录得1.5%。华尔街分析人士认为,当企业盈利在未来几个季度出现持续萎缩时,基本就可以断定美股的衰退已近在咫尺了。

至于为什么会有这个推断?这就跟本轮史上最长牛市的头号功臣——企业回购,有很大关系了。关于这一点,下文将提供更详细的解读。

下一个需要关注的,是华尔街顶级投行——高盛制定的美股监测指标。周五,高盛策略师在一份报告中发出警告:用来衡量标准普尔500指数下行风险的活动指标(CAI)出现异动,股市再次出现衰退10%的预警信号,这是本轮牛市周期中难得一见的场景。通过该行的标普熊市监测模型进行测算,未来12个月市场崩溃的风险现在已经接近60%,是自全球金融危机(当时达到了90%)以来的最高水平。

高盛同时解释了,为什么市场会忽视企业失衡加剧的风险,仍在持续买入股票。高盛认为,经过5月份的小幅回落后,6月份美联储展示出的强烈鸽派气息暂时稳定了投资者情绪。但显然,这种情况不会持续,美联储在7月份的利率决议和政策声明中一旦传递出任何与市场预期不符的信息,股市崩盘就会在顷刻间到来。

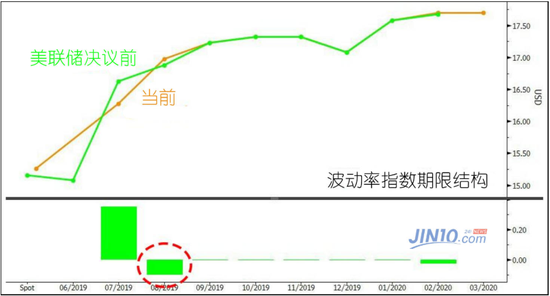

最后,瑞银集团提醒投资者不要被一些表面现象蒙蔽双眼,比如恐慌指数VIX近期走势可能会给投资者带来一些误导,需要仔细分析才能看出个中端倪。

观察发现,恐慌指数VIX近期走势曲线显示,除了顶端高位外,该指数曲线变化较小,每一点的倾斜率都远低于平均水平。瑞银表示,这并非意味着投资者已对股市重拾热情,恐慌指数VIX的走势受美联储上周放鸽影响更大;另一方面,在下周还有ISM制造业和大小非农等重磅数据出炉的情况下,投资者可能观望状态。

最后一招也要失灵:回购无法再支撑市场

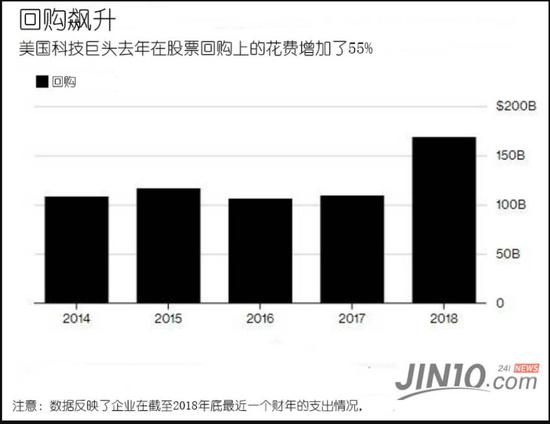

最后一招也要失灵:回购无法再支撑市场正如上文所言,企业回购,尤其是减税法案生效后美国科技股企业的大规模回购行动,是本轮美股牛市的强大支撑。

数据显示,美国排名前10位的科技公司(Alphabet、亚马逊、苹果、思科、Facebook、英特尔、国际商业机器公司、微软、甲骨文和高通公司)在2018年花费超过1690亿美元回购其股票,较减税前一年激增55%,创下历史新高。通过创历史的大规模回购,股票价值和企业盈利都得到支撑,在全球经济逐渐见顶的情况下,守住了美股最后的繁荣。

不过,随着企业盈利出现瓶颈,这一个股市的良性循环即将被打破。

不过,随着企业盈利出现瓶颈,这一个股市的良性循环即将被打破。分析师预计,截至2020年年中,标普企业整体上都不会再次出现“盈利衰退”现象,企业也将努力维持目前的股票回购力度,这为企业盈利和股票价格提供了稳定支撑。从数据来看,标普500强企业目前的预期市盈率达到了17倍左右,高于15至16倍的历史平均水平。

但是从长期趋势上看,与2018年相比,2019年企业盈利预期走势平缓,这表明盈利长期增幅非常有限,显然无法为处于历史高点的股市估值提供支持。

另一方面,花旗首席全球股票策略师巴克兰德(Robert Buckland)也指出,虽然在科技巨头持续大规模规模的情况下,标普500强股票回购规模持续高企,但全球股市实质上正在缩水,公开股票市场的流动性动能正在枯竭。

因为从数据来看,股市的繁荣几乎完全是由企业回购撑起的,投资者面对史上最长牛市依然显得犹豫不决,这等于削弱了股票公开市场的作用和地位。巴克兰德指出了这一现象背后的巨大危害:

“企业用来回购和并购其他企业的资金,其实都原本可以用于资本支出、研发和改善就业的。因此,这种支持股价的操作和以投资推动经济增长的长期目标是存在矛盾的。”

也就是说,现阶段股市繁荣不是靠经济发展推动,而且企业将大量资金用于回购还将成为阻碍经济上行,影响资本支出的因素。当股市发展与经济运行规律脱轨,虚假的繁荣,自然不会令投资者放心了。

结语:这场危机,没有救世主

综合以上分析,相信各位投资者对美股的目前的危险处境已经有了充分的了解,而众多投行、基金和投资大鳄,也早已做好应对准备。

艾略特管理公司(Elliott Management)创始人辛格(Paul Singer)在阿斯彭创意节(Aspen Ideas Festival)上发表讲话时警告称,全球经济正走向严重低迷时期,而根据以往经验,在经济衰退的过程中金融体系总是受到最大冲击。辛格表示:

“全球金融体系在很大程度上正走向风险的一端,面对全球债务空前高涨、衍生品空前高涨等不利局面,除了货币政策,我不认为央行决策者还有更好的方式来调控这失衡的局势。然而不幸的是,货币政策也正在失效。”

关于美联储降息能否拯救市场这个话题,在过去一段时间已经涌现了大量分析,可结论都令人失望。以2001年和2008年的危机为例,标普500指数都在降息后的12个月内下跌超过15%。而如今,美联储地位更不如从前,可以提供的支撑自然更加有限了。

总而言之,这场属于股市的危机,没有救世主,即将到来的市场震荡,或将成为投资者的噩梦。

来源:金十数据

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)