2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

来源:丁丁带你玩转金融

东吴非银团队:2011-16年度连续新财富前二(其中11年和14年包揽新财富、水晶球、金牛等所有奖项第一)。

中国人寿:2019年中报点评

中期业绩强劲增长,NBV增速领先同业

事件:公司发布2019年中报,实现归属于母公司股东净利润375.99亿元,同比增长128.9%,对应EPS为1.32元/股;期末归属于母公司股东净资产3684.34 亿元,较年初增长15.7%,对应BVPS为12.76元/股;期末内含价值 8868.04亿元,较年初增长11.5%。

投资要点

1、NBV强劲增长+22.7%领先其余上市同业,新业务价值率仍在攀升:

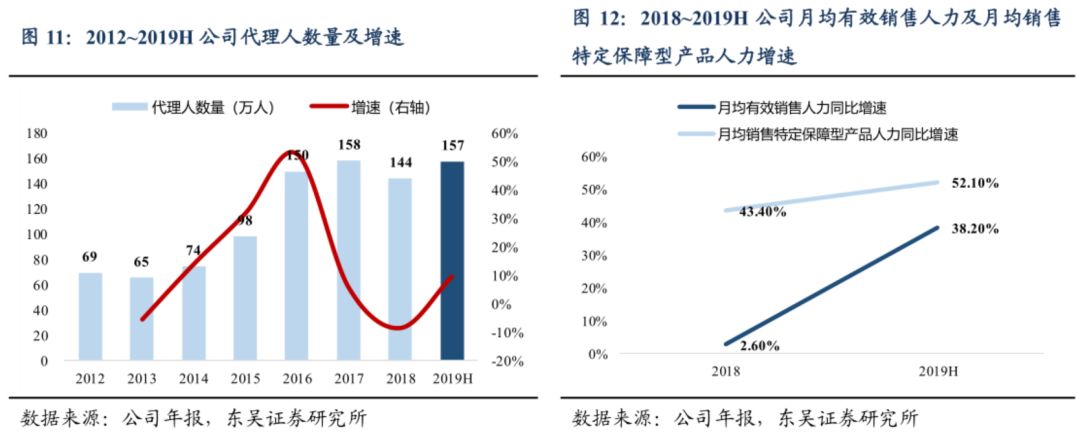

2019年上半年公司实现新业务价值345.69亿,同比+22.7%,高于其他上市同业:1)新单保费强势正增长,保障型产品增速较快:公司上半年总新单+2.0%至1278亿元,其中健康险新单同比继续高增+36.0%,健康险新单占比较去年同期提升3.79pct.,此外,10年期及以上期交新单同比+68%,占首年期交保费比重同比提升18.1pct.至45.8%,产品结构和期限结构较去年同期均有显著改善;2)新业务价值率较去年同期显著提升:标保口径下,个险渠道NBV Margin+4.2pct.至36.6%、银保渠道NBV Margin+7.9pct至21.5%,一方面,Q1大量销售的年金险价值率仍高于2018年3月的规模产品,另一方面,Q2起公司销售价值率较高的健康险,驱动上半年新业务价值率显著提升;3)代理人方面,个险代理人157.3万,较年初+9.3%,与一季度末基本持平,但其中月均有效人力同比+38%,月均销售特定保障型产品人力同比+52%,预计产能有所提升。

2、投资收益高增+税优政策释放盈利,业绩强劲增长+129%:

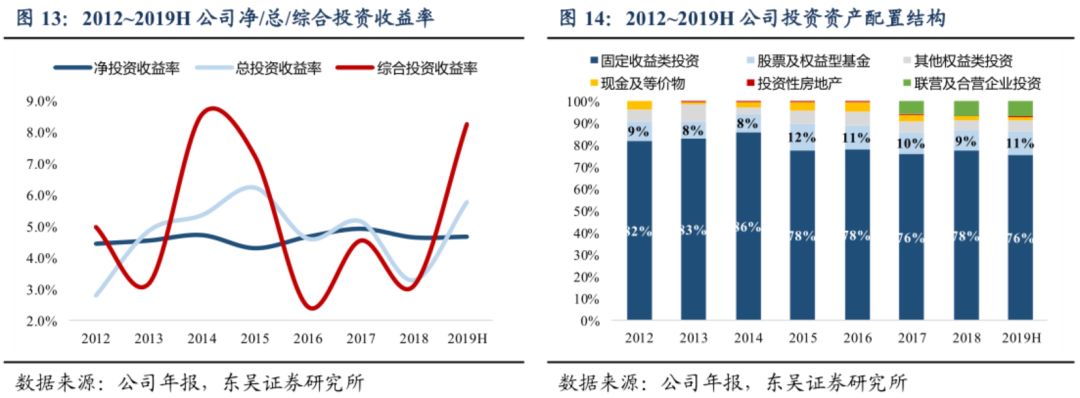

2019年上半年公司实现归母净利润376亿,大幅高增+128.9%,主要系:1)上半年权益市场向好驱动投资收益高增:公司上半年加配权益类资产,股票及基金(剔除货基)配置占比从年初9.03%提升至10.78%,驱动总投资收益同比大幅+73.2%至866亿,账面浮盈从去年同期的-57亿增至144亿,总投资收益率同比+1.99pct.至5.77%,综合投资收益率同比+4.63pct.至8.24%,净投资收益率4.66%维持稳定;2)税优政策释放盈利:2018年佣金超支部分冲抵2019年所得税,合计增厚公司利润51.95亿元。

3、重振国寿效果初步显现,各项指标表现优异、后续经营有望持续改善:

公司上半年各项经营指标表现优异:1)受益于投资回报正偏差贡献+税优政策共振影响,上半年内含价值增长+11.5%至8868亿,小幅超预期;2)剩余边际规模稳健增长+8.5%至7421亿,超去年同期增速,未来逐年摊销将有力保障寿险利润稳定释放。新任管理层“重振国寿”战略成效初步显现,下半年管理机制变革有望驱动经营效率持续改善。

盈利预测与投资评级:

公司各项指标表现优异,全年价值确定性改善,看好公司重振国寿战略持续推进带来的经营效率提升,预计公司2019年、2020年NBV 增速分别为20.2%、12.3%,EV增速分别为19.8%、14.5%,目前A股估值0.86倍2019PEV,维持“买入”评级。

风险提示:

1)保障型产品后续销售不及预期;2)长端利率大幅下行影响投资端;3)投资收益大幅下行;4)管理层机制变革的不确定性。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)