2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

来源:文涛宏观债券研究

投资要点

本周观察: LPR机制改革开启变局期

8月16日,央行改革完善贷款市场报价利率(LPR)形成机制。本次定价一是在原有1年期LPR的基础上增加了5年期LPR报价,给中长端利率增加了定价锚;二是LPR报价方式由银行根据自身对最优客户报价转为在公开市场操作利率(主要是MLF)上加点报价,推进贷款利率市场化;三是报价银行方面,扩大了报价范围,除原有10家大行外,新增了8家银行。若推进顺畅,则宽信用开启,市场主体风险偏好进入上升期;反之,宽信用反复,风险偏好短期将出现分层。变局期,信用分层将持续,大中型企业资金供过于求,风险溢价降低,剩余企业风险溢价可能变动不大甚至升高。对银行方面,LPR机制改革预计使大行让出部分利益,中小行在收益和风险之间进退两难。

我们认为,宽信用前提包括引导市场利率下行及银行让利,初期利多利率债,政策目标利空利率债,利多信用债。宽信用不会一蹴而就,在并轨初期,政策试水,信用方向看为不宽誓不罢休。短期策略仍是高等级加杠杆、拉久期及适度降评级,中低等级目前为时尚早。宽信用方向将弱化利率下行空间及速度,宽信用不畅又有利于利率行情延续,LPR改革开启变局期。

市场跟踪:本周(8.12-8.18)一级市场产业债增量较多,发行量、净融资都比上周接近翻倍。发行产业债191只,总发行量1926.3亿元,较上周大幅增加832.2亿元,总偿还量为966亿元,净融资量为960.3亿元,较上周变动497.91亿元,净融增加超过一倍。二级市场:本周(8.12-8.18)国开债收益率和商业银行债收益率均上行,结束近一个月的下行。信用债收益率则普片下行,中短票收益率长端收益率下降幅度显著大于短端;信用利差全部走低,AAA级中短票历史分位数全部降低至15%以下,AA+级中短票几乎都在5%以下,处于历史低值,AA-级中短票分位数则仍旧处于80%的高位,反应市场风险偏好仍低。本周(8.12-8.18)煤炭、钢铁、公用事业、房地产行业利差继续收缩,其中AA房地产收缩最多。本周(8.12-8.18)共有4家企业评级(展望)下调,无评级上调,无新增违约主体,8月以来违约风险有所缓释。本周(8.12-8.18)收益率变动最大的20支产业债中,18支收益率上行,2支收益率下行,上行幅度最大的是15康美债,收益率变动较大的债发债主体主要为之前爆雷的企业。

正文

一

本周观察:LPR机制改革——变局期或长,且行且珍惜

事件:8月16日,国务院总理主持召开国务院常务会议,部署运用市场化改革办法推动实际利率水平明显降低和解决融资难问题。同日,中国人民银行改革完善贷款市场报价利率(LPR)形成机制,促进贷款利率“两轨合一轨”,提高利率传导效率,推动降低实体经济融资成本。

1.1 LPR为何改?——疏通货币传导,降成本宽信用,金融反哺实体

央行答记者问中提到“银行发放贷款时大多仍参照贷款基准利率定价,特别是个别银行通过协同行为以贷款基准利率的一定倍数(如0.9倍)设定隐性下限,对市场利率向实体经济传导形成了阻碍,是市场利率下行明显但实体经济感受不足的一个重要原因,这是当前利率市场化改革需要迫切解决的核心问题。”LPR机制改革有助于实现市场利率向实体经济传导,降低实体经济融资成本,降低企业的财务费用支出,增加企业利润,发挥金融支持实体经济的作用,风险利差下行促进投资,起到金融反哺实体经济的效果。

1.2 LPR如何改?——期限,报价机制、主体、频率

本次定价一是在原有 1 年期 LPR 的基础上增加了 5 年期 LPR 报价,给中长端利率增加了定价锚;二是 LPR报价方式由银行根据自身对最优客户报价转为在公开市场操作利率(主要是 MLF)上加点报价,推进贷款利率市场化;三是报价银行方面,除原有 10 家大行外,新增了 8 家银行,城商行、农商行、外资行和民营银行各 2家,扩大了报价范围,旨在反应更为全面的市场利率。四是 LPR 由每日报价改为每月报价,增加了银行对 LPR报价的重视程度,提高报价质量。

1.3 LPR修改有何影响?——实际利率有望下降,开启变局期,仍待观察

实体贷款利率怎么降?从哪里降?

实体利率贷款主要由4方面构成,分别是银行的资金成本、业务成本、贷款要求的风险溢价以及合理利润。由于银行间存款竞争,金融监管趋严和中小行同业负债成本存在抬升风险,资金成本居高难下,短期看降低银行成本可通过发债手段,但需要引导市场利率下行,影响面较大。业务成本存在刚性,中短期内较难改变。风险溢价方面,若经济周期处于下行期,融资需求有限,资金供大于求,大企业、优质企业资金供应过剩,风险溢价下行,利差甚至过度碾压;有信用、有订单中型企业出于稳就业大局要求,或可收益政策,资金呵护下风险溢价下行;而其余企业在经济周期企稳回升之前,风险溢价仍将处于抬升状态。若经济结构转型成功,则新经济周期确定启动,企业整体风险溢价降低。但经济转型成功并非易事,尤其在目前外部环境复杂多变的情况之下,宽信用难以一蹴而就,信用分层在所难免。遵从市场化原则,风险溢价有升亦有降,若一味杜绝融资贵问题,可能导致融资难现象加重。

综合来看,短期能够引导实际利率有效下行的选项包括发债,这需要引导市场利率下行;降低大占比的大型企业融资成本;或者大银行主动压缩利润,践行金融反哺实体企业。

对风险偏好有何影响?

若机制改革成功,则宽信用开启,市场主体风险偏好上升;反之,则宽信用将反复,风险偏好出现分层,货币政策全面宽松提经济有限,且副作用较大,在无黑天鹅冲击下难超预期。本次改革的目的是降低实体企业融资成本,即精准为实体企业降息的非对称降息,促进实体投资。方向上,有助于缓解企业融资难、贵的问题,政策的预期效果达成顺利,则市场主体风险偏好稳步提升,但短期改变市场整体风险偏好仍比较困难。变局期,信用分层将持续,大中型企业资金供过于求,风险溢价降低,剩余企业风险溢价可能变动不大甚至升高。

对银行有何影响?

LPR机制改革预计使大行让出部分利益,中小行在收益和风险之间进退两难。无风险收益率下行可做先行引导,但金融供给侧改革或更多意在金融让利。大型银行成本和授信都较为稳定,易于对接大企业和大项目,在经济下行期冲击较小,但是反哺实体让利企业似乎不可避免。对于中小行,金融供给侧改革下其负债成本或多或少抬升,经济下行期资产选择难度进一步提升,在收益和风险间进退两难。

对债券市场有何影响?

如上,宽信用前提需要引导市场利率下行及银行让利,初期有限利多利率债;而政策目标利多信用债,利空利率债。我们预计利率长期下行趋势不改,但在向下的趋势线上,边际走向或表现为先下后上。宽信用的过程不会一蹴而就,并且现在处于并轨初期,政策处于试水阶段,求稳推进会减小操作的边际波动。策略上信用方向看为不宽誓不罢休。虽然操作空间已鸡肋,但短期策略仍是高等级加杠杆、拉久期及适度降评级。中低等级后市或大有可为,但目前为时尚早,经济企稳之前合意融资需求缺乏只会加剧信用分层。宽信用将弱化利率下行空间及速度,但宽信用不畅又有利于利率行情,LPR改革开启变局期。

二

市场跟踪

2.1发行净融

本周(8.12-8.18)一级市场产业债增量较多,发行量、净融资都比上周接近翻倍。发行产业债191只,总发行量1926.3亿元,较上周大幅增加832.2亿元,总偿还量为966亿元,净融资量为960.3亿元,较上周变动497.91亿元,净融增加超过一倍。本周城投债发行量、净融量创年内新低。

2.2到期收益率和信用利差

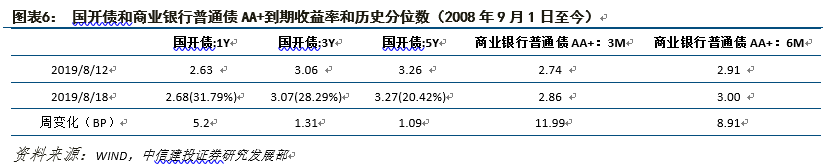

本周(8.12-8.18)国开债收益率和商业银行债收益率均上行,结束近一个月的下行。国开债1Y上行最多,收益率历史分位数超过30%线达到31.79%。具体来看,1年、3年和5年期国开债收益率分位数分别处于31.79%、28.29%和20.42%。1年、3年和5年期国开债收益率分别变化5.2BP、1.31BP和1.09BP至2.68%、3.07%和3.27%;3个月和6个月商业银行普通债AA+收益率分别变化11.99BP和8.91BP至2.86%和3%。

本周(8.12-8.18)中短票收益率除开短期高等级(AAA,AA+)外仍旧下行,长端收益率下降幅度显著大于短端,历史分位数的差异体现在评级和期限差异,短端和低等级中短票分位数较高,其余均处于20%以下;无风险利率和中短票收益率呈现反向走势,信用利差全部走低,AAA级中短票历史分位数全部降低至15%以下,AA+级中短票几乎都在5%以下,处于历史低值,AA-级中短票分位数则仍旧处于80%的高位,反应市场风险偏好仍低。

2.3主要行业利差

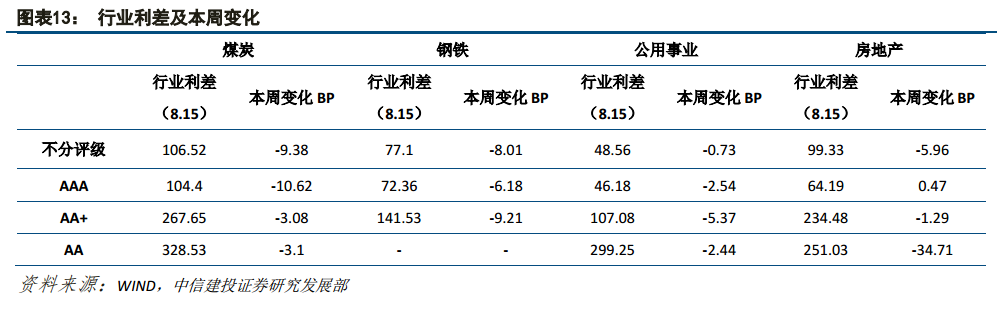

本周(8.12-8.18)煤炭、钢铁、公用事业、房地产行业利差继续收缩,其中AA房地产收缩最多。

2.4债券违约及信用评级调整

本周(8.12-8.18)共有3家企业评级(展望)下调,无评级上调。

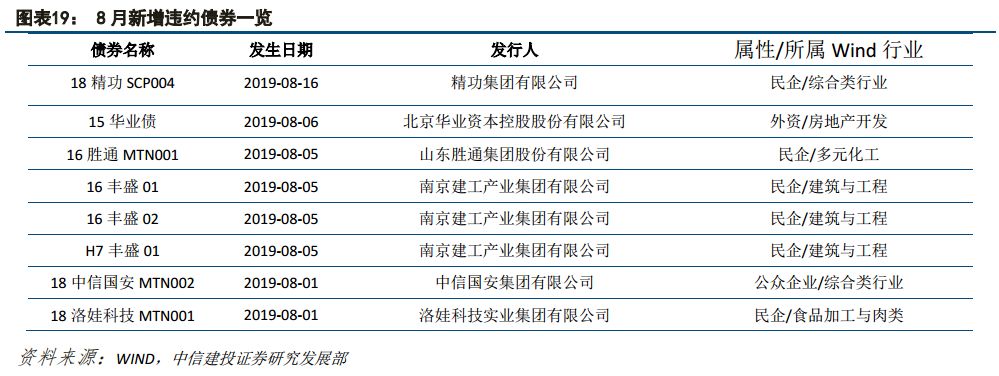

本周发生违约的债券共有一只,为“18精功SCP004”。18精功SCP004应于2019年8月16日兑付本息,截至到期兑付日日终,公司未能按照约定筹措足额偿债资金,债券不能按期足额偿付,已构成实质性违约。

8月以来信用债违约节奏出现放缓迹象,暂无新增违约主体,预警新增河南中孚实业。截止8月中旬,本月新增违约产业债共8只,共涉及精功集团、华业资本、胜通集团、南京建工产业集团、中信国安、洛娃科技等6个主体,均非首次违约主体,第二周累计涉及债券余额54亿元。由于河南中孚实业未根据约定计提相关偿债基金,需要关注债券风险。

下半年共计新增4家违约主体,均在7月中旬,除沈阳机床外均为民企,违约风险有所缓解,但仍需关注下半年违约风险和可能新增违约主体。从行业来看,新增的4家主体分别处于机械、建筑工程、金融和一家综合企业。

2.5估值变动较大的个券

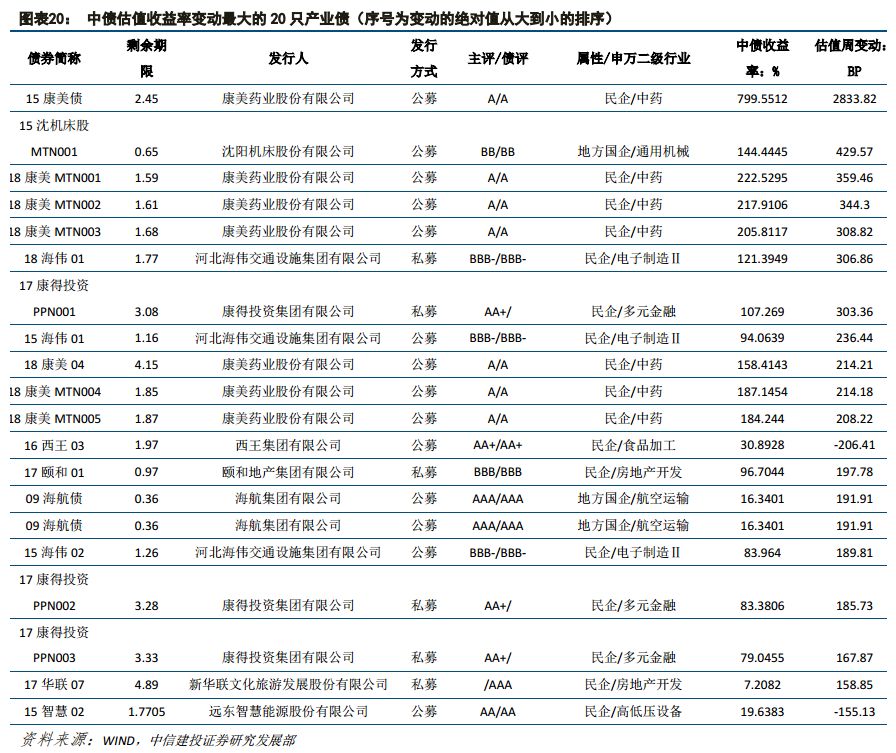

本周(8.12-8.18)收益率变动最大的20支产业债中,18支收益率上行,2支收益率下行,上行幅度最大的是15康美债,收益率变动较大的债发债主体主要为之前爆雷的企业。

证券研究报告名称:《产业债周报:变局期或长,且行且珍惜》

对外发布时间:2019年8月19日

报告发布机构中信建投证券股份有限公司

分析师:黄文涛

执业证书编号:S1440510120015

分析师:曾羽

执业证书编号:S1440512070011

研究助理:高庆勇

gaoqingyong@csc.com.cn

021-68821600

免责声明:

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)