【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

低估值系列一丨火电之火

原创: 中信证券贾常涛

司马迁曾在《史记·货殖列传》中谈到经商之道应 “贱取如珠玉”,大意是要趁着商品价低时,像珠玉一样买进来。

当前,A股处境相似。沪深两市不到14.5倍的PE已处在历史估值低位,金融、电力、交运等行业中近300家上市公司股价跌破净资产,700余家上市公司认为股价被低估而披露回购方案。

因此遵循“贱取如珠玉”的原则,在股市低迷、泥沙俱下的环境下,正该仔细挑选并有序买入那些超跌的低估值绩优股。

今天,我们就推出低估值研究系列的第一篇:火电之火。

三重利好齐聚 火电要火

上网电价、煤炭价格、设备利用小时数是影响火电企业业绩的三大要素,也是判断行业未来发展趋势的核心指标。

当前上网电价市场化、煤炭价格稳中有降、利用小时数显著提升,三重利好齐聚,火电迎来行业拐点,未来业绩值得期待。

丨上网电价市场化,火电盈利能力加速回归。

2018年7月18日国家发展改革委、国家能源局发布《关于积极推进电力市场化交易,进一步完善交易机制的通知》,要求各地加快推进电力市场化交易,并提出“基准电价+浮动机制”的市场化定价机制。

市场化机制使得发电企业获得了自主定价权,因“政策定价”而被人为压制的企业盈利能力将得以释放,具体表现在如下几方面:

❶ 火电企业有能力转移成本。

近两年来火电业绩普遍大幅下滑,主要原因就是煤炭价格大幅上涨使得发电成本显著上升,但发电企业由于无法通过提高政府规定的上网电价转移成本,企业利润急剧下滑。

新机制形成后,电价将由发电企业和电力用户、售电企业自愿协商或市场竞价等方式确定,电煤价格浮动部分将在交易双方按比例分配,火电企业因燃料价格导致的成本上升将得到部分转移。

❷ 电力回归商品属性促使火电板块估值修复。

“基准电价+浮动机制”定价机制改革让电力回归商品属性,使电力企业获得了自主定价权,有望破解火电企业近年来面临的“市场煤”和“计划电”的矛盾。

电价和上游成本联动让电力企业真正回归市场属性,将释放火电企业的盈利能力,促使收益率回归合理区间,板块估值有望得到修复。

❸ 政府降电价以电网和政府让利为主,未影响上网电价。

2018年《政府工作报告》提出要大幅降低企业非税负担,一般工商业电价平均降低10%的降电价目标。

国家发改委4批共11项降电价措施均以电网和政府让利为主,均未涉及标杆电价,未对发电企业利润造成显著影响。目前各地降电价目标已经基本完成。

丨煤炭供应充足,未来煤价稳中有降。

❶ 煤价已达高位,难有上涨空间。

火电企业成本占比最高的就是动力煤,约占总发电成本的60%-70%,煤炭价格对火电业绩有着显著影响。从历史数据来看,煤价运行中枢已达五年高位。

目前火电龙头企业大部分采用动力煤长协价机制,这样可以有效减少电企用煤价格剧烈波动,利于煤电双方共赢。

此外当前工业降电价上网电价难上调、火电行业普遍亏损情况下,发改委必将控制煤价不再继续上涨。

近年来动力煤市场价格变化(元/吨)

数据来源:Wind,中信证券市场研究部

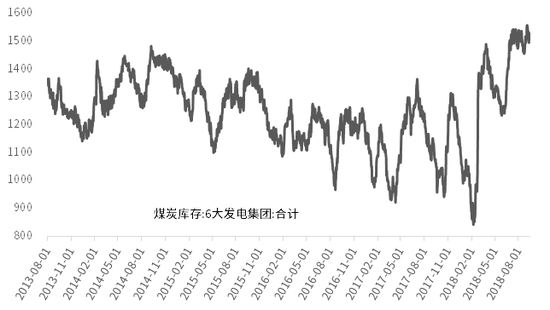

数据来源:Wind,中信证券市场研究部❷ 煤炭库存已达高位,供应充足。

目前六大发电集团煤炭库存达5年高位,2018年旺季煤价不升反降也说明当前煤炭供应充足。

近年来6大发电集团煤炭库存变化(万吨)

数据来源:Wind,中信证券市场研究部

数据来源:Wind,中信证券市场研究部小结

我们认为未来煤价将回归煤电共赢的绿色运行区间,下半年煤价将稳中略降。

丨利用小时增速达5年最高,成未来业绩最大推动力。

❶ 未来第三产业和居民用电新增需求潜力巨大。

对比中美两国的用电结构,美国三产及居民为电力消费主力,两者合计占比接近80%;而国内电力消费则主要以二产为主,占比达到70%以上。

这种产业结构失衡有望随着我国产业结构转型逐步好转,居民用电占比有望提升,新兴的云计算和数据中心等三产带来新增用电需求潜力巨大。我们预测2018年的用电量需求增长约7%。

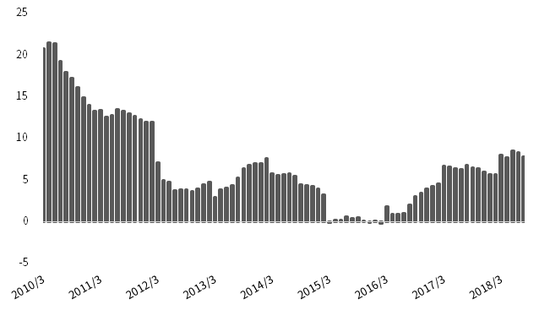

我国发电量累计同比增速变化(%)

数据来源:Wind,中信证券市场研究部

数据来源:Wind,中信证券市场研究部❷ 新增装机容量有限,利用小时数显著提速。

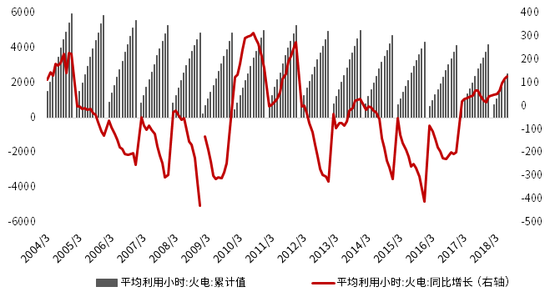

受到供给侧改革影响,国家限制新增火电产能,新增火电装机增长缓慢,截至今年火电装机新增仅为3.7%左右,而火电发电量增速已达五年最高,发电量的提升主要由利用小时数提升贡献。

火电设备利用小时数在2016年出现4165小时的历史低点,2017年开始反弹,全年利用小时同比回升44小时。2018年以来,火电利用小时数加速上升,截至7月已同比回升128小时,为5年来最大增长。

基于电力需求增速及装机容量增速分析,我们认为火电2018~2020年利用小时将分别达到4362、4436、4530小时,同比增速分别为3.6%、1.7%、2.1%。

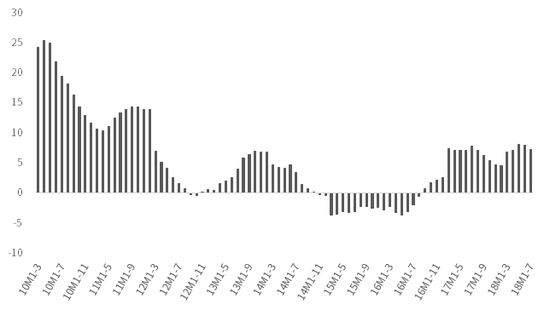

我国火电发电量同比增速变化(%)

数据来源:Wind,中信证券市场研究部

数据来源:Wind,中信证券市场研究部我国火电设备利用小时数及同比增长

数据来源:Wind,中信证券市场研究部

数据来源:Wind,中信证券市场研究部❸ 利用小时数将成为影响利润重要变量。

电力企业作为中游企业,点火价差决定其边际利润。在当前用户端电价下调背景下,短期内上调上网电价难度较大。与此同时,煤价高位运行,虽继续上涨动力不足,但短期内也难以出现大幅下降。

煤价未来回归绿色区间,以及利用小时数上升将成为影响企业今年利润的最大变量。

利用小时数提升,火电龙头企业将明显受益。据测算,火电公司的燃料成本占比大约为70%,折旧等成本占比约为30%。

火电企业利用小时达到盈亏平衡点后,发电的边际利润可以覆盖折旧等成本,之后利用小时提升,发电企业的收入扣除燃料成本,则成为企业利润。超过盈亏平点后,利用小时数提升可以有效改善火电企业盈利能力。

小结

展望2018-2020年,火电企业电价话语权有望提升,设备利用小时持续上行方向明确,同时叠加煤价将下行回归绿色区间的长期趋势,火电企业将结束亏损现状迎来行业拐点,未来2-3年行业趋势向好。

火电配置时机已到

丨 板块估值进入底部区域,配置安全边际高。

目前火电板块的PB在1.4倍左右,属历史低位,部分火电企业的PB估值甚至已跌破1,达到历史最低水平。

随着电价市场化定价,电力企业话语权增强,火电企业受限于政策被压低的盈利能力将得到释放,企业估值将修复到合理水平,板块配置安全边际较高。

丨 高分红带来投资回报确定性。

❶ 降杠杆减少利息支出,增厚企业盈利空间。

伴随降杠杆的严格执行,火电上市公司负债率和财务费率有望逐渐下降,随着行业拐点到来,未来业绩上行,上市公司的利润率将得到显著改善。

❷ 资本开支减少,利润主要用于分红。

受到供给侧改革影响,国家严格限制新增火电产能,新增火电装机增长缓慢,火电公司资本开支将大幅减少,未来利润将主要用于分红。

如华能国际,派息率从不少于50%提升至不少于70%,预计其他重点公司也会采取类似措施。随着业绩上升、利润率改善、资本开支减少,分红率将提升,2019-2020年重点公司股息率可能达到5-6%。

总结

我们认为火电企业受益于供求改善,燃料成本可控,“基准电价+浮动机制”的市场化价格形成机制,电力企业议价能力变强,利用小时数未来将逐渐回升,火电企业未来盈利能力趋势性改善。

加之火电企业估值合理,未来盈利提高叠加高分红,成为目前非常值得关注的投资板块。

最后,总市值超过200亿元的火电上市公司一览,不作为推荐理由,仅供参考。

注:收盘价格为2018年9月14日;每股净资产以2018年6月30日计算;总股本、总市值由相关公司A股和港股数据加总而得。

风险因素:煤价大幅上涨;利用小时数增长不达预期;上网电价下行。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)