赤字率降至2.6%——财政政策要收紧?

齐晟 李迅雷

来自微信公号:李迅雷金融与投资

3月5日,总理在第十三届全国人民代表大会第一次会议上发布《政府工作报告》,报告中披露的一些数据牵动着资本市场。特别是2018年财政预算中2.6%的赤字率,不仅是2013年以来首次下调,与2017年相比更是出现了0.4%幅度的下滑。赤字率走低是否意味着积极财政政策要退出?赤字率的调低会给财政带来多大掣肘?什么可以补充赤字率的下滑?本文将会对上述问题进行逐一讨论。

赤字率下降缘于名义GDP增速超预期

从政府工作报告中我们可以发现,2018年财政赤字规模没有发生变化,继续保持2.38万亿的规模,但赤字率却一下子从3.0%下降到2.6%,这背后的原因为何?我们首先来回顾一下2017年的赤字率。赤字率=赤字规模/名义GDP,2017年赤字规模为2.38万亿,用3%的赤字率反推可知,有关部门在做2017年财政预算时预计的GDP规模为79.33万亿,对应着6.7%的名义GDP增速。而实际上2017年的经济增速高出市场预期。GDP名义规模达到82.71万亿,对应着11.2%的名义GDP增速。

因此,由于分母的扩大,使得2017年赤字规模如果按照预算完成,赤字率自然就从3.0%下降至2.88%。基于同样的原因,在制定2018年财政预算时,也把名义GDP设定到了10.7%的增速,分母变大就使得在赤字规模不变的情况下,赤字率出现了较大幅度的下滑。

不难推断,在制定第二年财政预算时,对于名义GDP的估计往往会参考上一年的增速,而如果当年名义GDP增速产生较大变动时,在保持财政赤字规模不变的前提下,赤字率就会出现偏离。如2015年经济快速下降,赤字规模/名义GDP为2.4%,高于官方的2.3%;2016和2017年则恰恰相反,经济超预期增长,赤字规模不变,其与名义GDP比值更低。因此,由于2018年采用了较高的的名义GDP增速假设,一旦2018年名义GDP增速不到两位数,赤字规模与名义GDP的比值也会相应提高。

地方专项债券高增长:不被纳入财政赤字的“赤字”

我国财政赤字的计算公式为:财政赤字=(全国一般公共预算收入+调入预算稳定调节基金和其他预算资金+动用结转结余资金)-(全国一般公共预算支出+补充预算稳定调节基金+结转下年支出的资金)。

除了官方定义的赤字外,是否还有哪些项能起到赤字的同样效果?从每年公布的财政预算报告中可以看出,我国财政预算包括一般公共预算、政府性基金预算、国有资本经营预算和社会保险基金预算,下图中,政府性基金支出与一般公共财政支出之比逐年上升:2015-17年财政支出规模分别为17.6万亿、18.8万亿和20.3万亿,而全国政府性基金支出规模分别为4.2万亿、4.7万亿和6.1万亿,上升势头较快。

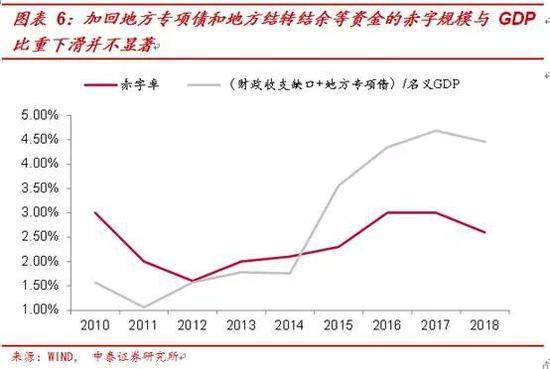

政府性基金支出为何在近几年突飞猛进?很大原因是地方专项债券的问世。根据《地方政府专项债券发行管理暂行办法》的说明,地方专项债券的性质属于地方政府债券,但不作为赤字,其收入纳入地方政府性基金,用于有一定收益的公益性项目,本质上与地方政府发行一般债券(增加赤字规模)对于经济建设的效用并无太大差别。从2015年首次发行1000亿以来,地方专项债券的发行规模不断攀升:2016年4000亿、2017年8000亿、2018年将达到13500亿。如果我们把地方专项债券也算作赤字规模来计算其与名义GDP比值,则可以发现2015年以来该比值不断攀升,2017年为3.8%,2018年继续上升到4.1%,与官方赤字率下滑的表现是相反的。

因此,表象上看2013年以来财政赤字率的首次下调似乎表明财政政策有收紧的迹象, 但实际上预算赤字率水平还是在往上走,并不表明积极财政政策会终结。

预算中的赤字规模能否被突破?

规模难测的地方结转结余资金

除了以上名义GDP增速超预期和地方专项债高增长这两大影响之外,我们再来考虑一个问题,财政预算中2.38亿的赤字规模能否被突破?

事实上,从2015年开始,我们用每年一般财政支出减去一般财政收入计算出的规模,均显著大于预算中的赤字规模,差均在6000-7000亿的水平。这个差来自于哪呢?2014年以前比较好理解,花不完,留存起来以后再花。因此,2015年之后“花超了”的部分则主要来自于四个方面。其中,地方财政使用结转结余及调入资金对其作出最大解释,2015年为7055.12亿元,2016年为5956.02亿元,2017年需待“两会”后财政预算和决算报告公布后才能知道细节,根据资金缺口,我们预计为4000-5000亿左右。

那么这个结转结余资金能否在2018年继续发挥作用,补充实际赤字呢?判断这个问题的难点在于这部分资金的规模难以测算。如财政部在2015年财政决算报告中指出2014年地方结转结余资金为12677亿元,2015年使用了7055.12亿元之后,在2016年财政决算报告中指出2015年这部分资金仍有9391亿元,说明这部分资金可能还有额外补充。

尽管如此,考虑到2016-17年连续两年5000亿元左右的消耗,预计2018年可使用的结转结余规模会更少。

根据以上分析,如果考虑1500亿左右的从中央稳定预算基金调入和从中央政府性基金预算、中央国有资本经营预算调入,再假设地方结转结余资金腰斩至2000亿左右,我们把这部分收入与地方专项债券一起加回到赤字规模当中,会发现2018年其与名义GDP的比重在4.5%左右,与2017年可比口径的比值4.7%下滑幅度将缩窄至0.2%。我们可以等财政部披露更多数据后再加以精细计算。

综合来看,官方赤字率的下调意味着财政扩张的步伐有所放缓,但仔细研究诸多细节因素则会发现,2018年财政支出的下滑可能并不如我们看到赤字率下滑0.4%那么显著。2018年最大的担忧依然集中在金融监管下银行资产端投向的限制,以及地方政府融资平台融资渠道的限制上,预算内财政支出相对减少对于经济的拖累,我们反而认为较为有限,不必过度担心。

在政府工作报告中,实施“积极财政政策”的表述并没有任何改变,倒是对货币政策的表述更加中性偏紧。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:高艳云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)