原标题:浙江龙盛:剔除房地产项目后,浙江龙盛的制造业经营性现金流到底好不好? 来源:雪球

$浙江龙盛(SH600352)$

有些球友私下和我交流,认可我在文章‘浙江龙盛是否是利润有水分,用存货来进行利润调节?网页链接的结论,即:

1.将房地产业务占用的经营性现金流支出剔除,也就能得出制造业主营业务的经营性现金流是非常好的;

2.在制造业主营业务的经营性现金流是非常好的结论,公司的制造业存货周转次数属正常化工行业周转的水平的基础上,再结合本人在文章‘浙江龙盛不专注主业、不务正业?’网页链接中的分析,本人认为浙江龙盛公司不存在利润有水分,不存在存货有异常,不存在利用存货来进行利润调节的情况。

但这些球友还是非常有兴趣想知道将房地产业务消耗经营性现金流支出剔除后,浙江龙盛的制造业主营业务的经营性现金流到底有多好?

还是以浙江龙盛2014年至2018年这5年的资产、负债和业绩变化情况来粗线条的测算一下,如下:

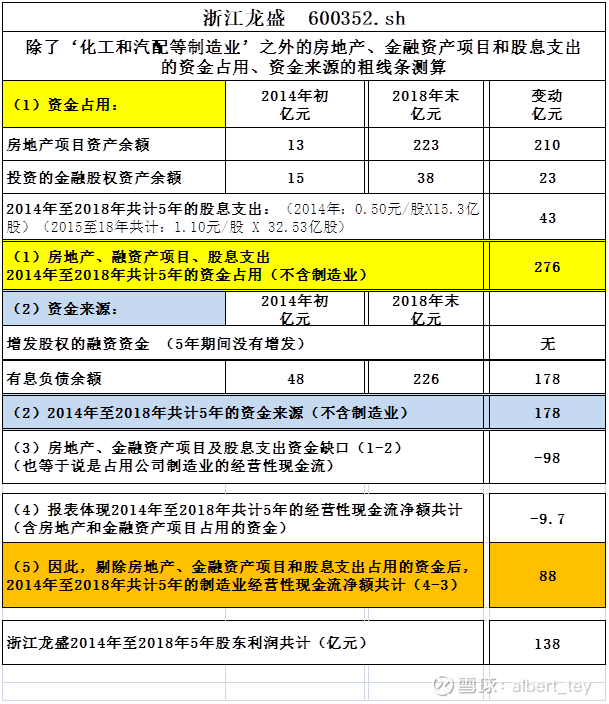

除了‘化工和汽配等制造业’之外的房地产和金融资产项目的资金占用、来源的粗线条测算说明:

1.资金占用:

浙江龙盛2018年末的房地产项目的余额223亿元,比2014年初13亿元增加了210亿元的投入。公司的金融股权投资也从2014年初的15亿元增加了23亿元至2018年年末的38亿元。公司在这期间共计派发了约43亿元的股息。

因此, 2014年至2018年共计5年在房地产、金融资产项目和股息支出的资金占用共计276亿元(不含制造业)。

2.资金来源:

2014年至2018年这5年之间公司没有任何的股权增发融资,公司加大了有息负债的融资,有息负债的欠款从2014年初的48亿元,大幅增长至2018年末的226亿元,增加负债178亿元。

因此, 2014年至2018年共计5年公司的资金来源为178亿元(不含制造业创造的资金来源)。

3.这5年房地产、金融资产项目和股息支出的资金耗用276亿元,假设所增加的资金来源有息负债178亿元都是用在这些项目上,资金缺口仍然高达-98亿元。怎么补上?当然是来自公司制造业所创造的经营性正现金流啦。。。。。

4.公司报表体现2014年至2018年共计5年的经营性现金流净额共计位负数-9.7亿元。简化还原测算,加回房地产、金融资产项目和派发股息占用的资金缺口98亿元后,2014年至2018年共计5年公司的制造业经营性现金流净额为正+88亿元。当然,严谨的说,这‘制造业经营性现金流’净额为正+88亿元里还是含有一小部分的经营房地产销售和投资金融股权所创造的资金效益。

5.公司2014年至2018年的股东净利润共计138亿元。制造业创造的经营性现金流88亿元,占股东净利润的64%。需要强调的是,公司的销售收入从2017年的151亿元,增长26%至2018年的191亿元。但公司的股东利润却从2017年的25亿元,大幅增长64%至2018年的41亿元,体现出公司更好的盈利模式。由于公司的销售收入增长,公司的应收账款从2017年的25.9亿元增长15%至2018年的29.8亿元,公司的低风险的应收票据从2017年的19.2亿元增长56%至2018年的30.0亿元,体现出公司更好的应收账款管理。

希望能解答您们的疑问。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)