【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

【招商策略】政策加持,风格转换迹象明显——A股投资策略周报(1111)

来源:招商策略研究

张夏团队

上周壳公司涨幅较为明显,关于回购的重磅政策再出,定向可转预案等标志性事件出现。总的来看,鼓励兼并重组政策频出,定向可转债试点、定增募集现金条件和用途的放松、可以通过融资做回购,组成了一套完整的通过并购做市值管理的闭环;在经济下行、企业盈利下行、外资犹疑的背景下,价值投资风格会受到抑制,而对并购、回购的鼓励,利好中小市值风格和壳价值。

核心观点

⚑ 【策略观点】自2016年开启的三年并购周期宣告告一段落,2017年开始的金融去杠杆近期逐渐淡化。“稳民企”提到重要高度。兼并收购重组再度被鼓励,监管政策逐渐放松,增量资金不断放开,新的金融工具开始酝酿。并购逻辑将会重新受到关注。“壳价值”将会提升,利好次新和壳公司。虽然12月份前后还会迎来解禁高峰和商誉减值高峰,中小创在11月份将会迎来重要底部。很有可能是“三年并购上行周期”叠加“三年科技上行周期”。

⚑ 【策略观点】参考上周市场表现,上周壳公司涨幅较为明显,st板块周涨幅达到5.6%,而A股涨幅中值为0.18%;中证1000指数跌幅最小。而权重类指数上证50中小板指跌幅较大。这种市场行为的背后,反映着过去两年,依靠基本面和业绩驱动的模式和逻辑,在经济增速下滑,盈利趋势下滑后,告一段段落。此前作为A股风格驱动的重要增量资金——海外资金,2016-2018年上半年持续净流入后,9月份开始,交易行为开始出现波动,体现了海外资金对于A股或者说中国的“不确定性”。

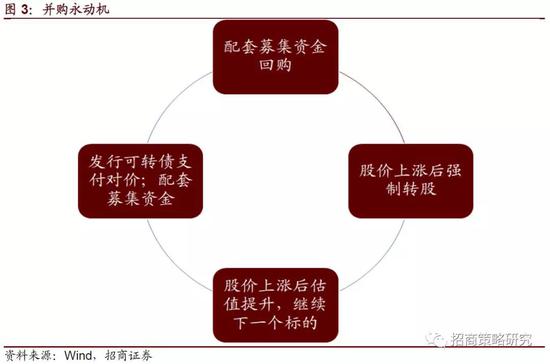

⚑ 【策略观点】上周关于回购的重磅政策再出,11月《关于支持上市公司回购股份的意见》。1)依法支持各类上市公司回购股份用于实施股权激励及员工持股计划,上市证券公司可以通过资管计划、信托计划等形式实施员工持股计划;(2)继续支持上市公司通过发行优先股、可转债等多种方式,为回购本公司股份筹集资金。支持实施股份回购的上市公司依法以简便快捷方式进行再融资。(3)简化实施回购的程序。这个政策的放松,必将催生出新的市值管理的模式。市值管理再度被提到一个重要的位置,此一时彼一时。

⚑ 【策略观点】上周另一个是标志性事件是11月8日,赛腾股份公告《发行可转换债券、股份及支付现金购买资产并募集配套资金预案》,此次公司拟收购菱欧科技100%的股权,并募集配套资金。这是首个定向可转债作为股份支付对价的案例。对于上市公司来说,募集现金支付股份对价当前环境较为困难,而发行股份支付对价在当前股价和估值之下又觉得不换算。定向可转债可以既能够被交易对手接受,而由于存在转股价格的上修条款,如果价格大幅上涨,对于现有股东的稀释和摊薄相对较小。

⚑ 【策略观点】总的来看,鼓励兼并重组政策频出,定向可转债试点、定增募集现金条件和用途的放松、可以通过融资做回购,组成了一套完整的通过并购做市值管理的闭环。因此,在经济下行、企业盈利下行、外资犹疑的背景下,价值投资风格会受到抑制,而对并购、回购的鼓励,利好中小市值风格和壳价值。

风险提示:政策扶持不及预期,贸易摩擦

01

策略观点——政策加持,风格转换迹象隐现

我们在《A股投资三段论:兼论市场底部信号与市场风格》中讨论了中国经济周期演绎和行业投资轮动,我们认为社融增量增速、十年期国债利率、企业盈利增速构成A股投资三阶段,不同阶段有不同投资思路和行业配置。当前重要信号——十年期国债利率向下击穿3.5%再度降临。11月1日,我们发布《风格的嬗变前夜,中小创崛起的两个条件再现- A股11月观点及配置建议》,我们认为在经历11月份最后的整理和调整后,A股很可能重新回到小盘风格占优,关注TMT、次新。除此之外,地产和基建受益流动性宽松和政策转暖也可关注。11月4日我们发布报告,《关键信号出现,中小创迎来布局良机》,在未来一段时间内需要关注中小创的相对收益,理由是:

1)A股当前经济环境进入“下行式宽松”,这样环境相对利好中小风格,博弈地产和基建,以及与经济周期相关较小的TMT和必须消费有望获得超额收益。

2)自2016年开启的三年并购周期宣告告一段落,2017年开始的金融去杠杆近期逐渐淡化。“稳民企”提到重要高度。兼并收购重组再度被鼓励,监管政策逐渐放松,增量资金不断放开,新的金融工具开始酝酿。并购逻辑将会重新受到关注。这种环境下,“壳价值”将会提升,利好次新和壳公司。

3)虽然12月份前后还会迎来解禁高峰和商誉减值高峰,两相对冲之下,中小创在11月份将会迎来重要底部。很有可能是“三年并购上行周期”叠加“三年科技上行周期” (详见:《布局科技三年上行周期——A股投资启示录(一)》)的三年底部。

而正如我们所描述的,上周壳公司涨幅较为明显,st板块周涨幅达到5.6%,而A股涨幅中值为0.18%;中证1000指数跌幅最小。而权重类指数上证50中小板指跌幅较大。

这种市场行为的背后,反映着过去两年,依靠基本面和业绩驱动的模式和逻辑,在经济增速下滑,盈利趋势下滑后,告一段段落。此前作为A股风格驱动的重要增量资金——海外资金,2016-2018年上半年持续净流入后,9月份开始,交易行为开始出现波动,体现了海外资金对于A股或者说中国的“不确定性”。

而上周,关于回购的重磅政策再出,11月《关于支持上市公司回购股份的意见》,1)依法支持各类上市公司回购股份用于实施股权激励及员工持股计划,其中,上市证券公司可以通过资管计划、信托计划等形式实施员工持股计划;(2)继续支持上市公司通过发行优先股、可转债等多种方式,为回购本公司股份筹集资金。支持实施股份回购的上市公司依法以简便快捷方式进行再融资。上市公司实施股份回购后申请再融资的,在一定规模内取消再融资间隔期限制,审核中给予优先支持。上市公司以现金为对价,采用要约或集中竞价方式回购股份的,视同上市公司现金分红,纳入现金分红的相关比例计算;(3)简化实施回购的程序。上市公司股价低于其每股净资产,或者20个交易日内股价跌幅累计达到30%的,可以为维护公司价值及股东权益进行股份回购;上市公司因该情形实施股份回购并减少注册资本的,不适用股票上市已满一年和现行回购窗口期(定期报告或业绩快报公告前10日内、重大事项论证期间)限制。股东大会授权董事会实施股份回购的,可以一并授权实施再融资。

这个政策实际回答了一个问题“到底能不能借钱回购”,答案不仅是肯定的而且是鼓励的。这个政策的放松,必将催生出新的市值管理的模式。目前来看,市值管理再度被提到一个重要的位置,此一时彼一时。

此外,上周还有个是标志性事件是11月8日,赛腾股份公告《发行可转换债券、股份及支付现金购买资产并募集配套资金预案》,此次公司拟收购菱欧科技100%的股权,并募集配套资金。这是首个定向可转债作为股份支付对价的案例,预计该方案通过的可能性较大。该方案最主要看点是:

1) 标的资产交易金额:21000万元

2) 支付对价方式:发行可转债(60%,12600万元)+股份(10%,2100万元)+现金支付(30%,6300万元)

其中定向可转债的定价为(1)发行股份购买资产的发行价格不低于定价基准日前60个交易日股票均价的90%(19.3元);(2)发行可转换债券的初始转股价格与发行股份定价方式相同,初始转股价格定为19.3元;

除此之外,该方案还附加了可转债转股价格的上修和下修条款。

下修条款:公司股票在任意连续30个交易日中至少有15个交易日的收盘价低于当期转股价格的90%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会审议表决,修正后的转股价格不得低于董事会决议公告日前20个交易日、60个交易日或者120个交易日交易均价的90%

上修条款:“当交易对方提交转股申请日前二十日赛腾股份股票交易均价不低于当期转股价格150%时,则当次转股时应按照当期转股价的130%进行转股,但当次转股价格最高不超过初始转股价格的130%”

方案公告次日复牌,赛腾股份涨停。

对于交易对手而言,定向可转债相比发行股份支付对价,可转债有“保底”的意味,除非上市公司违约,否则至少能够按照约定金额收回现金。相比现金支付对价,可转债的转股属性以及上修下修条款,很大程度上让交易对手大概率能够转股,且转股能够在一定区间范围内,获得一定的交易转股收益。

对于上市公司来说,募集现金支付股份对价当前环境较为困难,而发行股份支付对价在当前股价和估值之下又觉得不换算。定向可转债可以既能够被交易对手接受,而由于存在转股价格的上修条款,如果价格大幅上涨,对于现有股东的稀释和摊薄相对较小。

总的来看,鼓励兼并重组政策频出,定向可转债试点、定增募集现金条件和用途的放松、可以通过融资做回购,组成了一套完整的通过并购做市值管理的闭环。

因此,在经济下行、企业盈利下行、外资犹疑的背景下,价值投资风格会受到抑制,而对并购、回购的鼓励,利好中小市值风格和壳价值。

02

02市场交易特征跟踪

估值方面,全部A股估值(TTM)下降,从14提升至13.66,剔除金融后全部A股估值从19降至18.7。中小板估值从24.03降至23.54,创业板估值从43.83降至43.29。中小板指估值从21降至20.3,创业板指估值从34.95降至29.55。沪深300成分股估值从11.07降至10.64,中证500成分股估值从19.07降至18.76。

分项资金面方面,下周限售股解禁规模下降,首发解禁规模为65亿元,定增解禁规模为134亿元;上周全周重要股东二级市场减持19.67亿元,增持19.64亿元,增持与减持基本平衡;上市公司回购规模环比下降,上周公布的已回购金额为9.26亿元。陆股通资金流入放缓,全周净流入51.2亿元;两融余额继续下降至7698.8亿元,较前一周减少1.64亿元,两融余额降幅已经明显收窄,逐渐企稳;新成立偏股型基金33.45亿份,规模较与前期相差无几。

今年前几个月IPO明显放缓,10月共5家公司上市发行,募资规模98.7亿元,IPO公司数目下降明显,但平均募资规模有所扩大,11月截至目前有2家公司上市发行,募资规模11亿元。10月有30家上市公司拿到再融资批文,11月截至目前有22家公司获得再融资批文,获批文节奏有所回升。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:高艳云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)