来源:安信策略

投资要点

■投资要点:

总体而言,我们倾向性的判断是:我们认为美股市场依然存在一定不确定性,从股权风险溢价与大类资产配置角度看,我们倾向美股估值可能还存在一定的下修,结合目前美国宏观经济基本面,我们判断其不至于演绎成持续暴跌和危机。

A股从整体层面看阶段性地将处于休养生息阶段,但从局部和结构层面看,将是精选成长的良机。方向上重点关注创蓝筹和CPI涨价链。行业重点关注传媒、通信、电子、软件、航空、零售等。主题重点关注智能制造、半导体、5G、大数据、国企改革等。

■风险提示:1.海外市场大幅下跌;2.去杠杆力度超预期;3.经济大幅低于预期

正文1.冷静应对,极端情景不能作为基准假设

上周末我们发布周报《不确定性上升》,我们的判断是美股存在较大不确定性,需要关注美股市场未来的变化,短期A股投资者风险偏好将受到影响,加上A股市场在春节前流动性受到约束,兑现收益需求上升,如果美股继续下跌,则A股也将面临一定调整压力,投资者短期需要增添谨慎。

本周美股巨震,全球股市下跌,A股反应剧烈,恒生指数本周下跌9.49%,上证指数下跌9.60%,其中值得注意的是上证50指数不再体现出较好的防御与抗跌性,跌幅领先各指数达到10.78%,而前期率先调整的创业板指本周下跌了6.34%。

从周五跌幅看,A股市场反应的激烈程度甚至超越了港股和美股本身,上证指数创近8个月新低,我们认为这显示当前A股下跌已经超越了美股下跌对A股影响的基本面逻辑,也已经不能用A股年初行情后的自然修正来充分解释,这其中可能存在部分投资者对金融去杠杆影响的误读导致担忧升级,一定程度上估计包含了情绪层面和止损或去杠杆等技术层面因素。

在和投资者沟通中,我们发现A股投资者情绪已经急转直下,多数投资者对后续A股市场机会看淡,很多投资者指出每一轮美联储加息和美债利率上行周期往往伴随着市场危机。

我们认为投资者在这个阶段不应过度恐慌,极端情况不能作为基准假设,情绪修复后市场将回归基本面逻辑。

我们倾向性的判断是:未来一个阶段,A股从整体层面看将处于休养生息阶段,但从局部和结构层面看,将是精选成长的良机。

具体来说,我们依然认为美股未来走势存在一定不确定性,但是从当前基本面角度看我们倾向性的判断是美股可能还存在一定的估值修正,但不至于持续暴跌,不至于构成对A股的持续冲击。

站在中期视角,我们当然需要关注未来美债利率继续攀升带来的影响。我们倾向性的看法是美国经济本轮复苏,我们可观察到新的产业和技术进步带来全要素生产率提升的贡献与影响相对有限,美国经济复苏对低利率有一定的依赖,包括美股公司融资做回购使得ROE提升,都对低利率环境有所依赖,当环境变化时,需要小心。后续需要关注这些情景风险:随着利率上升,美国经济数据是否出现走弱,验证美股表现领先经济;或者美国股市持续出现较大调整,最终出现对美国经济的负面影响。

由于目前我们还没有看到明显的美国经济与企业盈利趋弱迹象或者信用违约风险的上升,也没有看到美国经济已经进入非常强的过热阶段,在这个时点还不能得出美国经济复苏大概率由盛转衰的结论。

由于目前从经济和企业盈利增长角度尚看不到显著利空逻辑,我们倾向试图从股权风险溢价与大类资产配置角度看美股估值修正。美国金融市场,投资者都注意到它的股票估值处于历史高位,利率在上行。我们认为这背后是美股市场风险偏好在极高水平,或者说股权风险溢价被压制到极低,而其如果持续,那么将对于相关金融资产的供求关系产生影响,因为对于很多全球大类资产配置的机构投资者来说,他们会动态评估美股(风险资产)与美债(被视为“无风险”资产)的性价比而调整配置,而这也正是制约风险溢价持续收缩的力量,从而可能导致美股领先基本面产生调整。因此,A股投资者可以理解该类机构降低美股配置,增强债券配置,这是配置型行为而非交易型行为,是可以淡化短期趋势判断的,因此未必需要等到支撑某类资产上行趋势的逻辑出现证伪或破坏才开始降仓(我们认为国内机构也会越来越多地动态评估性价比)。

不难理解,由于美债是全球金融市场投资者眼中最重要的“无风险”资产,因此当美债票息吸引力上升时,资产配置调整本身就会对估值高企甚至存在泡沫的某类金融资产下跌构成压力,有时演绎成危机。然而危机不是必然,过去危机的发生,往往对应着资产对应的基本面出现一定程度的恶化。目前从美国经济与企业盈利总体平稳状态下,我们认为危机不应该成为基准假设。

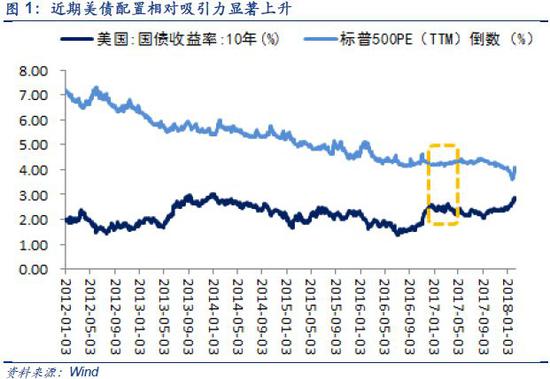

如果我们假设宏观环境稳定,侧重基于大类资产配置的角度,那么可以发现2016年底到2017年春季,标普500的PE(TTM)倒数(视为股票估值模型的折现率)与美国10年期国债收益率(视为无风险收益率)之差(可以视为股债间吸引力指标)持续稳定在1.6%左右,整个金融市场也处于基本稳定状态,而近期下降至1%以下的新低时,股票市场出现显著调整。我们假设认为整个环境和当时相比差别不大,那么一个可以参考的数据是,在美国宏观环境平稳和利率后续不出现明显变化的前提下,如果标普500的PE(TTM)从当前的25倍修正至22倍左右,及股债间吸引力回到去年稳态水平,那么金融市场很可能就可以进入一个稳定偏均衡的状态。

因此,虽然我们从经济基本面角度认为危机不应该成为基准假设,但是我们从资产配置的角度,倾向性判断是美股市场在现在这个位置大概率更多的依然还是估值向下修正的压力,其对当前依然由外资资金占主导的港股市场可能构成阶段性压制,但由于陆港通机制的存在,我们倾向于在A-H股整体依然处于明显溢价状态下,港股市场还会迎来大陆资金南下,这将部分对冲美股巨震导致的外资资金流出影响,因此从资金面角度,港股和美股的相关性应该好于陆港通开通前。

陆港通机制视角的另一面,港股估值对A股相关公司估值逻辑上也会产生一定影响。由于此前投资者对港股的预期是其面临资金流入下估值重估,所以虽然A-H股处于溢价状态,但这并不影响相关A股的估值提升逻辑。但如果阶段性地,投资者认为港股的估值提升趋势产生变化,那么其对应相关A股公司的估值继续提升逻辑也相应增添阻力。

与此同时,我们也需要关注的是,从中美动态PE算术平均值(剔除负值)比较来看,创业板指数已经低于纳斯达克指数,中国成长性板块估值吸引力上升。

更重要的是,从中国经济增长与转型的进程与趋势看,我们对中国成长性板块中期趋势具有坚定的信心,我们认为A股成长股投资应该围绕以下三条主线展开精选:

1、技术升级(中国正在加速追赶美国,4G时代带来智能手机链和移动互联网红利。未来几年迎来5G时代,将从基础设施,硬件,应用带来新的智能互联,物联网与产业互联网等红利)

2、制造升级(体现中国核心竞争力,产业链能力持续提升,进口替代率不断提升)

3、消费升级(基于马斯洛理论的从物质到升级精神文化需求,三四五线消费升级,90后00后消费倾向上升)。

虽然2017年年报预告出现一定数量的业绩显著低预期现象,其中小市值公司数量较多。但投资者需要关注到依然有相当数量的公司呈现收入与盈利等指标持续稳定的中高速增长,这值得我们重点关注。基于盈利增速及未来趋势,估值水平,机构配置等因素,我们维持对创业板指已处于熊尾牛头阶段的判断,在这个阶段投资者可以基于公司过去数年的历史盈利增速与质量,行业未来的景气度变化及中期成长空间与积极寻找创业板中的优质公司或者说“创蓝筹”进行精选。

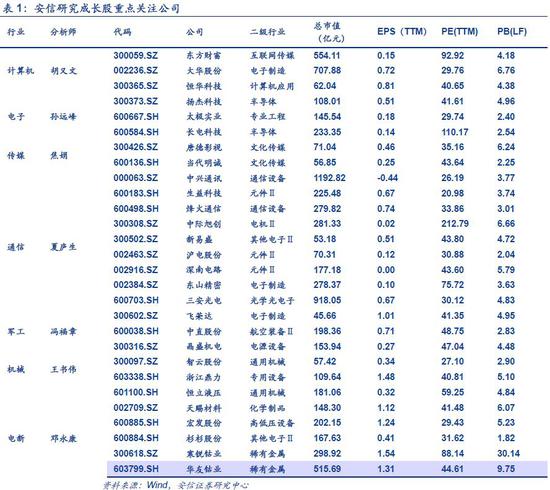

在此附上当前阶段安信证券研究中心相关行业研究员的重点关注公司列表。

总体而言,我们倾向性的判断是:我们认为美股市场依然存在一定不确定性,从股权风险溢价与大类资产配置角度看,我们倾向美股估值可能还存在一定的下修,结合目前美国宏观经济基本面,我们判断其不至于演绎成持续暴跌和危机。

A股从整体层面看阶段性地将处于休养生息阶段,但从局部和结构层面看,将是精选成长的良机。方向上重点关注创蓝筹和CPI涨价链。行业重点关注传媒、通信、电子、软件、航空、零售等。主题重点关注智能制造、半导体、5G、大数据、国企改革等。

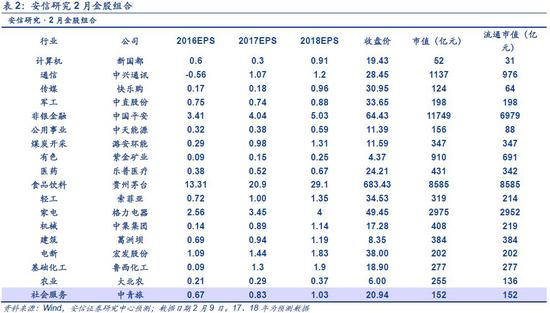

2.月度金股组合

注:本报告数据如无特别说明,均来源于wind。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)