来源:IPO日报

年关将近,各电商平台的年货节也已经热火朝天地开始了。电子产品一直是关注度颇高的年货之选。

本文的主角——江西沃格光电股份有限公司(下称:沃格光电)扮演的则是电子产品上游加工的角色。

具体来说,沃格光电的主营业务是 FPD 光电玻璃精加工。FPD 光电玻璃(主要为薄膜晶体管液晶显示器)经过沃格光电精加工后主要用于智能手机、平板电脑等移动智能终端产品。

沃格光电成立于2009年12月,2013年12月完成股改,2015年8月在新三板挂牌(交易代码:832766),登陆新三板的主办券商为西南证券。2017年8月,沃格光电在新三板摘牌。

本次IPO,沃格光电由申港证券保荐,拟登陆上交所主板,计划发行不超过 23648889 股,募资总额约为7.38亿元。

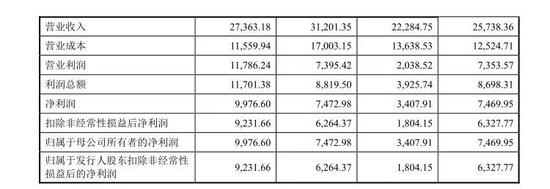

报告期内,即2014-2016年和2017年1-6月,沃格光电的营业收入分别约为2.57亿元、2.23亿元、3.12亿元、2.74亿元(半年),扣非归母净利润分别约为6328万元、1804万元、6264万元、9232万元(半年),毛利率则分别为51.34%、38.8%、45.51%、57.75%(半年)。

▲数据来源:招股书

沃格光电毛利率较高,净利润水平较为可观,不过,值得关注的是,2015年收入下滑,当年扣非归母净利润仅有1800万元左右,远低于实务中默认的主板5000万元净利润的审核“隐形红线”。

除此之外,沃格光电还存在三大问题,与多个被否企业的“硬伤”雷同,或将影响其过会。

第一大客户销售占比超五成

据招股书,2014年-2016年和2017 年1-6月沃格光电的前五大客户合计销售占营业收入比例分别为98.15%、99.18%、93.49%及 97.83%,其中对第一大客户深天马及关联方销售占比达到65.69%、59.2%、53.64%及57.81%,均超过50%,占比较高。

巧合的是,同样是本周上会的企业天邑康和也存在客户集中度高的问题。

天邑康和于2016年曾惨遭发审委否决,发审委关注的第一个问题就是“发行人的客户主要为中国电信、中国联通和中国移动等三家通信运营商,其中发行人在2013-2015年对中国电信集团公司以及下属各地区分公司的合并收入占公司营业收入的比例均达80%以上且逐年增加”。

近日被否的深圳时代装饰股份有限公司就被发审委提问了“发行人报告期主要客户较为集中,前五名客户销售额总计占营业收入的比例分别为96.92%、85.89%、85.91%和74.06%”的问题。

对此,沃格光电在招股书中解释称:发行人客户较集中,主要与下游平板显示产业集中度较高的特点有关,一方面体现为区域集中,另一方面体现为厂商集中。并进一步举例,如同样以平板显示厂商作为主要客户的 A 股上市公司精测电子(300567 SZ),根据其招股说明书披露,2013年-2016年 1-6 月其前五大客户销售收入占比分别为 89.29%、91.53%、91.36%和 88.2%。

不过,沃格光电报告期内前五大客户销售收入占比高达93.49%以上,明显高于精测电子的此项数据。

一位投行人士曾向记者表示,大客户依赖有双面性,有利的是,公司背靠大客户,在开拓市场方面压力较小。不利的是,如果不可替代性不强,大客户解约后,公司持续经营能力可能会受影响。

有意思的是,沃格光电在招股书中如是披露与第一大客户深天马“结缘”的起源:公司成立初期主要为华南地区液晶模组厂商(如TCL惠州)提供薄化加工服务,2010年11月,公司开始投建G4.5代尺寸薄化生产线,该生产线正好与上海天马(深天马下属企业)的液晶面板原板尺寸相匹配,且无需进行分切工序进而直接进行薄化加工,有效减少了中间生产周转时间及降低生产成本,公司通过与其接洽并在产品一次试样成功后正式建立合作,从此奠定了与深天马的合作基础。

应收账款金额连增

周转率连降

据招股书,沃格光电应收账款的结算通常为 3 个月左右,因此应收账款一直保持较大的余额,尤其是随着业务的快速增长,应收账款金额不断增大。2014年-2016年以及2017 年 1-6 月,沃格光电的应收账款期末账面净额分别为8884万元、10110.01万元、17554.03万元和19468.93万元(半年),呈现逐年增长的态势。

然而,沃格光电的收入并不是连年增长的,其2015年收入出现了下滑,与此同时,沃格光电的应收账款周转率分别为3.08 次/年、2.35 次/年、2.26次/年和1.48次/年,呈现了连年下降的趋势。

近日被否的深圳时代装饰股份有限公司就被发审委关注了“报告期内发行人应收账款余额较高,各期分别为32106.34万元、51675.67万元、67896.12万元和72540.07万元”的问题。

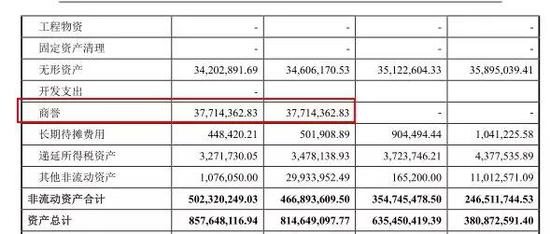

大额商誉疑云

沃格光电的商誉是由于公司2016 年度非同一控制下收购深圳沃特佳形成。

▲数据来源:招股书

沃格光电支付1994.24万元现金和发行了2802.76万元的股份收购了公允价值1028.56万元的深圳沃特佳。

巧合的是,深圳沃特佳购买日的公允价值与账面价值完全一致。

2017年6月底,沃格光电并未对该大额商誉计提减值损失。然而,深圳沃特佳的经营业绩在2017年1-6月大跳水,从2016年的1472.68万元,降至2017年1-6月的79.5万元(除非2017年下半年出现大幅增加,此处年化为159万元)。

2017年末被否的上海悉地工程设计顾问股份有限公司,在发审会上被关注的第二个问题就是商誉:“2014年发行人收购聚星科技和PTW,聚星科技2015年实际净利润大于预测数,PTW收购后至2016年末实际收入合计与实际净利润合计均大于预测数,发行人在申报时未对收购聚星科技和PTW形成的商誉计提减值,但后来对该等商誉全额计提减值。”

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:陈靖

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)