文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 蔡喜洋

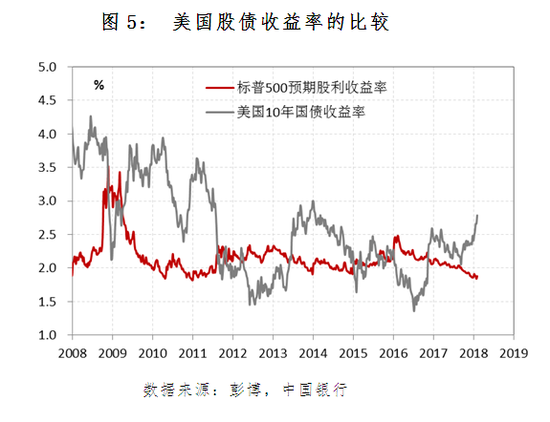

随着美债10年向3%靠近,预期股息率已低于2%,动态市场盈率超过20倍,隐含回报不足5%,风险溢价不断被压缩,相对估值优势不再,股票收益的来源只能通胀价格博弈实现,显而易见,这种不稳定结构必然推高市场波动率水平。

美股闪崩到底原因何在?

美股闪崩到底原因何在?美债利率是全球大类资产定价的基准锚,当前全球市场剧震源于基准锚的漂移。驱动美债利率上行的因素主要是:

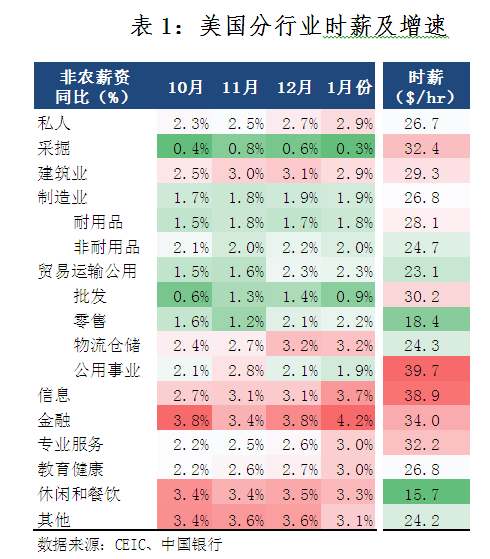

1)通胀预期上升。虽然美国12月份 CPI、PCE物价指数仍未见加速,但在就业持续景气、市场流动性宽松、减税执行和油价升高背景下,通胀上行动能正在集聚。1月份美国就业报告显示,非农就业14.78万人,基本与12月持平。时薪增速显示上行态势,1月份时薪同比增2.9%,较三季度平均2.3%的水平增加0.6pct。从结构上看,高薪的科技行业和金融行业的薪资增速仍然较快,低端服务业在补偿性加薪驱动下时薪增速均站上3%。时薪上涨既与就业市场偏紧有关,也与美国企业减税有关,不论如何,2018年沉睡的菲利普斯曲线终将慢慢苏醒。

表1:美国分行业时薪及增速

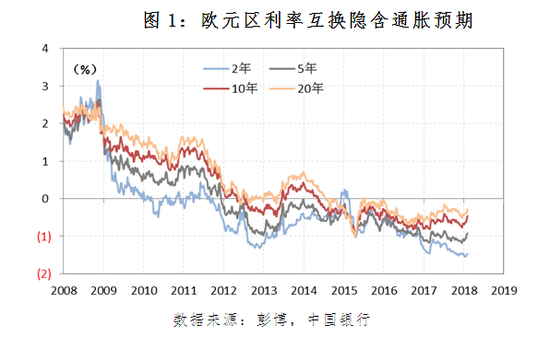

表1:美国分行业时薪及增速欧洲利率互换市场隐含的通胀预期开始有所上行。伴随通胀动能积聚(仅管速度仍缓),央行宽松结束的期望将不断被强化,使得规模庞大的负利率债券(8万亿美元)收益率将息数转正,欧日负利率作为全球利率的底部锚的上移,必将进一步深刻影响全球利率水平,这一过程将在2018-2019年大概率悉数看到。

图1:欧元区利率互换隐含通胀预期

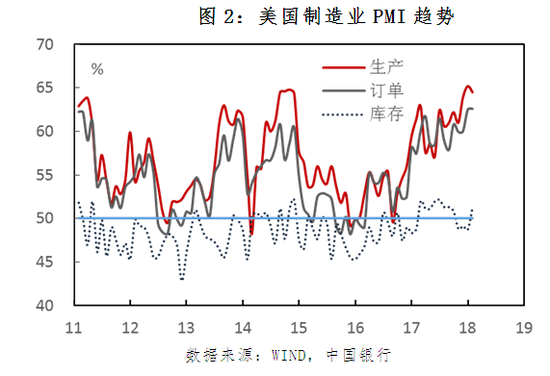

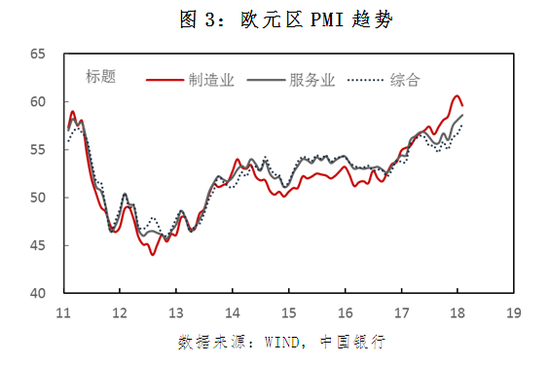

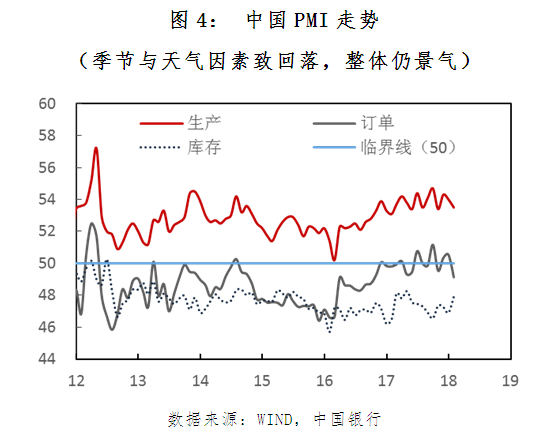

图1:欧元区利率互换隐含通胀预期2)全球复苏动能仍然强劲。从月初公布的全球PMI看,欧美PMI均处于60左右高位,企业订单和生产两旺,产能利用率持续提高,驱动产出缺口转正。中国PMI整体仍维持扩张态势,生产、订单略下,主要与春节前夕的季节效应工厂放假,严寒暴雪天气开工率下降,以及海外圣诞之后订单下滑有关系;库存上升,主要为春节前夕备货有关。

图2:美国制造业PMI趋势

图2:美国制造业PMI趋势 图3:欧元区PMI趋势

图3:欧元区PMI趋势 图4: 中国PMI走势

图4: 中国PMI走势3)估值体系的修正。继前期债券大佬看空债市之后,本周格林斯潘警告美股和美债是两大泡沫,但德高望重的格老在任联储主席时曾说“泡沫只能在破灭之后才被识别,央行无法判断资产价格估值是否合理并据此行动”,可能是岁月又增加格老的智慧和胆识。投资者见风使舵,先把风险偏好收一收。

我的理解是,美债利率锚快速上行,必然驱动股票估值体系再修正。2014年以来,美债利率持续走低,2015年开始持续低于标普预期股息收益率,这意味着仅股息就足以覆盖机会成本,如果从预期总回报看(动态市盈率的倒数),标普500指数12-15倍左右动态市场盈率换算的预期年化回报在7%-9%,风险补偿较高,吸引了大批收益率追逐者。同时,在超低利率环境下,上市公司融资条件极为宽松,企业将现金和债务融资用于回购股票,推动每股盈利不断上扬,驱动股指持续上行。

随着美债10年向3%靠近,预期股息率已低于2%,动态市场盈率超过20倍,隐含回报不足5%,风险溢价不断被压缩,相对估值优势不再,股票收益的来源只能通胀价格博弈实现,显而易见,这种不稳定结构必然推高市场波动率水平。

图5: 美国股债收益率的比较

图5: 美国股债收益率的比较(本文作者介绍:中国银行宏观策略分析员)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。