“中产收入陷阱”比“中等收入陷阱”更可怕

作者:凡夫俗子

来源(微信公众号):eric_fuzi

前两天,一篇名为《有多少中产掉进了“中等收入陷阱”》的文章甚是流行,这篇文字冷静地道出了一个事实:许多发展中国家面临的“中等收入陷阱”,对于普通的中产阶级老百姓来说同样存在。此言一出,着实引起了不少人的强烈共鸣。

其实,提到“中等收入陷阱”一词,相信绝大部分人都不会觉得陌生,近些年来,它一直为学界和商界的人们所热衷探讨,诸如阿根廷、巴西、委内瑞拉等为代表的拉美国家深陷其中难以自拔的案例也是人尽皆知。然而,相比于国家层面的“中等收入陷阱”来说,存在于普罗大众眼前的“中产收入陷阱”才更应该引起关注和重视,因为这是我们大多数人都无法回避的棘手难题。

毫不夸张地说,后者比前者可怕多了。

为什么说“中等收入陷阱”不足为惧?

在展开分析之前,有必要先厘清一个基本问题:什么是“中等收入陷阱”?

根据世界银行《东亚经济发展报告(2006)》中的描述,所谓“中等收入陷阱”是指:一个国家人均GDP始终徘徊在4000~12000美元区间,却不能突破12000美元的关卡,进而迈入发达国家的行列;跌入这一陷阱的国家,经济增长也往往极容易出现大幅波动或陷入停滞。

不要小看这段话,如果仔细对其内涵进行深挖,绝对会挖出许多你意想不到的东西,比如以下两个方面:

一、量化判断标准——人均GDP。

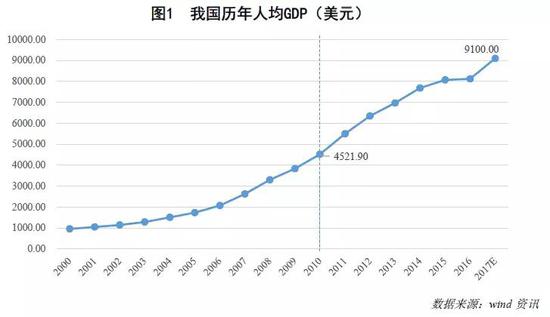

改革开放以来,我国长达近40年的经济增长奇迹举世公认,而今经济总量已经位居全球第二,仅次于美国。与之相应的是,国内的人均GDP也在不断攀升。数据显示,我国自2010年人均GDP迈过4000美元,正式成为中等收入国家之后,短短几年时间就翻了一倍有余;2017年,该指标更是有望突破9100美元,这距离国民经济“中等收入陷阱”的上限(12000美元)已经非常接近。

然而需要指出的是,用人均GDP衡量国民收入水平,显然高估了老百姓的财富状况。准确来说,GDP表征的是“一个国家或者地区所有常驻单位在一定时期内生产的所有最终产品和劳务的市场价值”,这里面不仅包括广大百姓的日常收入,还包括高楼大厦、高铁动车、马路立交桥等种种基础设施建设,以及生产税、营业盈余等其他方面的内容。所有的一切,均摊到每个人身上便成了人均GDP,而这也无形中放大了人民群众的身价。

通俗一点来说,“中等收入陷阱”更多是体现在国家层面上,与你我的收入水平确实有关,但肯定不能划等号。

不过,这丝毫不会影响到我国跨越“中等收入陷阱”的进程,因为只要GDP增速快于人口增速,人均GDP就必然会一直攀升。按照目前的增长态势,再配以日本、“亚洲四小龙”等成功跨越“中等收入陷阱”的国家或地区拥有的三大“制胜法宝”——支持市场经济发展的稳定的政府、不断提高的人力资本以及高强度的对外开放,我国穿越“中等收入陷阱”几乎已是板上钉钉。

二、人均GDP难以突破12000美元大关,并不是引起国家经济增长大幅波动或陷入停滞的罪魁祸首。

自“中等收入陷阱”这一概念问世以来,遭受了不少的误读。或许是因为拉美国家人均GDP迈入“陷阱”区间的时间段与国民经济增速放缓甚至停滞的表现过于同步,许多人便简单粗暴地认为,一旦某国家迈入中等收入行列,便会面临潜在的经济增长危机。也正是这样,“中等收入陷阱”就稀里糊涂地被妖魔化得让人谈之“色变”。

著名经济学家阿玛蒂亚·森说过,“人们应该找到经济放缓背后的原因,并不能用(中等收入陷阱)这样一个概念解释所有问题”。事实也确实如此,阿根廷等拉美国家之所以会陷入“中等收入陷阱”,主要原因还是在于上世纪80年代的严重债务危机,以及未能及时调整经济结构并转变增长方式。用中等收入来解释种种经济困境,实在是过于牵强。

相比拉美国家,我国的处境明显要好得多。倘若能够在结构调整的过程中进一步突破,并大力培育经济增长新动能,成功跨越“中等收入陷阱”并不是什么大问题。

故综合来看,来自国家层面的“中等收入陷阱”真的不足为惧,我们这些吃瓜群众姑且可以先松一口气。

“中产收入陷阱”才更值得重视和警惕

然而,换作“中产收入陷阱”,绝对是直接关系到我们每个人切身利益的一个大坑,不得不防。

一般认为,“中产收入陷阱”是指:人们的收入水平达到符合中产阶级标准的区间之后,却发现在之后的较长时间里,收入增长速度放缓甚至停滞,难以步入高收入阶层,进而造成财富积累缓慢甚至缩水。虽然逻辑大体相似,但它与宏观的“中等收入陷阱”还是存在本质差别,最根本的原因便在于:“国富”却不一定“民强”。

从国家层面来看,人均GDP这一指标强劲亮眼的表现已经让我国不逊于全球大多数发展中国家,这当然是一件令人无比振奋的事情;可是回归到人民大众身上,情况却似乎不尽人意。对国家来说,每年新增的财富里面有你我的所有家底,有各种琳琅满目的硬件设施,而大多数老百姓每年新增的财富积累中,可能只有当年的收入这一项主要内容。

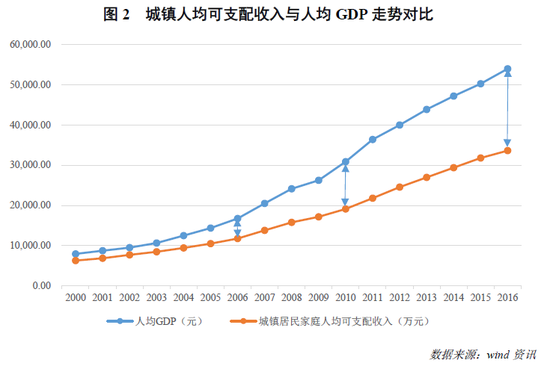

数据不会说谎,我们可以将城镇居民家庭人均可支配收入与人均GDP的历年走势进行一个对比。从下图中可以清晰地看到,2000年至今,我国城镇居民人均可支配收入的绝对数值已经越来越赶不上人均GDP的增长步伐,二者的差距随着时间的推移也变得越来越大。

值得一提的是,这些还只是来自城镇的数据,倘若将农村居民家庭(农村人均可支配收入约占城镇人均可支配收入的1/3)一同纳入考虑范围,进而对比全国人均可支配收入与人均GDP,那么结果无疑是更为悬殊的差距呈现。

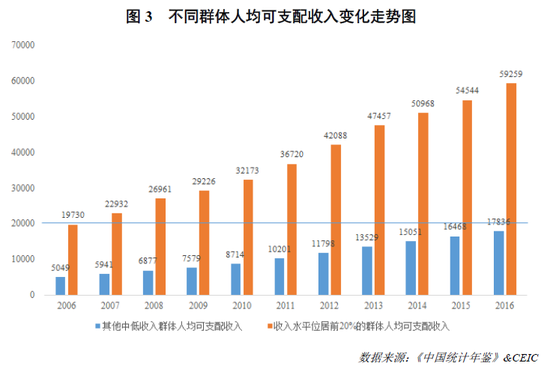

同样的道理,人均可支配收入依旧是一个平均的概念,既然是平均,便不会管你的实际收入有没有达到均值这条线。那么,我们不妨按照收入水平,对不同人群进行一个简单的划分。可以看到,全国居民中处于收入水平前20%的群体,人均可支配收入由2006年的19730元上涨至2016年的59259元,而同期其他群体的人均可支配收入则由5049元升至17836元,这一数字尚且不及前20%收入水平居民群体2006年的水准。

进一步,综合已有的统计资料做个大概的估计,我们会发现,中国人的收入分布状况将呈现出一个偏态分布的趋势,即中低收入群体占绝对大头,反观高收入群体,简直就是凤毛麟角。

至此我们可以判断,人均可支配收入的提高,更多是由少部分高收入人群拉动的,而对于绝大多数人来说,他们的收入增长其实颇为缓慢,可能达到中产阶级的收入标准后,便长期再也难有实质性的突破。虽说谁都想尽其所能提高收入多赚钱,但是现实中,很多事情并不是以个人主观意志为转移,至少有两大掣肘因素,是很多人难以左右的:

一、宏观经济下行压力不断增大。

毋庸置疑,国民经济形势变化必将直接影响到老百姓的收入水平与生活质量。自2012年来,我国经济下行压力开始与日俱增;恰逢此时,城镇居民人均可支配收入增速开始进入下行通道,2016年仅比2015年增长了5.74%,远远低于2000~2016年的平均增速12.7%,就连那些高薪行业的工资增长都尽显疲态,其中,2016年金融业的平均工资涨幅仅为2.3%。而这些也符合人们的直观感受,那便是近几年的钱真是越来越难赚了。

二、人人都逃不开的“收入天花板”。

与“职业天花板”一样,人们的收入也有类似的“天花板”存在。相信很多工作已久的人都会有这种体会:工作刚开始三五年,涨薪速度很快;可年限越久,工资提高得反倒越慢。久而久之,全社会不同收入水平的群体便被划分出来,而每个群体的收入上限,正是他们头上的“收入天花板”。

另外,根据美国经济学者Amelia Josephson的统计,一般人在45岁时迈入收入水平的巅峰,而后的收入水平便趋于下降,这也更加印证了“天花板”的存在。对于不少中等收入人群来说,如何突破自己的收入瓶颈,已经成为了令人抓狂的难题。

经济基础决定上层建筑,而收入水平则决定了经济基础。当大部分人的收入水平达到中产标准便长时间再难有突破时,他们的生活状况也不会有较好的改善,于是内心开始焦虑不安,而这也恰恰是掉入“中产收入陷阱”的真实表现。

收入难以快速提升,还不是财富积累缓慢的唯一因素

收入增长虽然缓慢,但至少还能为身家财富的积累起到正向的作用;然而,还有另外一种力量,会直接对人们的财富造成重创,甚至归零。

这绝不是危言耸听,我们可以从居民的储蓄端开始分析。

自古以来,中国人便遵循“量入为出”的传统,是最爱存钱的民族之一,尤其是对于那些靠工资吃饭的老百姓来说,存钱是必须做的一件事情。多年前曾经有过一个统计,说中国人每赚100元,就有46元省下来存进了银行;与之形成鲜明对比的是,美国人的储蓄率仅为-0.5%,也就是说每赚100美元要花掉100.5美元。犹记得当时,这一有趣现象还引起了不少人的议论纷纷。

然而,时至今日,情况却似乎发生了转变。虽然我国整体储蓄率依旧较高,但是深究居民的储蓄结构,却让人大跌眼镜。西南财经大学的《中国家庭金融报告》指出:储蓄最多的10%家庭,占据全部储蓄金额的75%;另外35%的家庭被称之为储蓄较多,他们占全部储蓄金额的25%;最后,剩下55%的家庭,他们的储蓄几乎为零。

换句话说,我们国家超过一半的家庭处于零储蓄状态,银行无存款,家中无闲钱——而这其中,也必然包括相当一部分中产人士。

不是老百姓不爱存钱了,而是真心存不下钱。

读到这里,我们要担心的可能不是“时间都去哪儿了”,而是:钱,都去哪儿了?

或许几年热播的电视剧《蜗居》中,郭海萍的内心独白会告诉我们问题的答案:

“每天一睁开眼,就有一串数字蹦出脑海:房贷六千,吃穿用度两千五,冉冉上幼儿园一千五,人情往来六百,交通费五百八,物业管理费三四百,手机电话费两百五,还有煤气水电费两百。也就是说,从我苏醒的第一个呼吸起,我每天要至少进账四百,至少……这就是我活在这个城市的成本。这些数字逼得我一天都不敢懈怠,根本来不及细想未来十年。”

诚然,高昂的负债和与日俱增的生活成本,让人们根本攒不下钱来;而以房贷为核心的巨额债务,更是直接粗暴地脱下了中产人群华丽的外衣,让他们成为了“假中产”。

环顾四周,我们会发现身边不少自以为是“中产”的人,他们每个月的收入并不比别人少,但是受房贷所制,他们只能无奈地节衣缩食。数据显示,当前我国居民整体的债务收入比(即负债占可支配收入的比重)已经高达77.1%,而这还没有将向父母亲戚借钱、向互联网金融平台贷款等隐性债务计算在内。由此一来,“月入3万,活得却像月入3千”这种生活状态看似不可思议,实际上却又在情理之中。

以北上广深等一线城市为例,一位月入3万的中产人士,买房贷款300万。且不说他是否需要先还掉凑首付借来的钱,光负债部分,每个月就要还掉2万;再去掉养育子女、生病就医等费用以及各种日常开销,不倒贴钱就已是万幸了。至于存款,根本无暇考虑。

也许有人会说,房产也是资产,买房后坐等房产增值不也是积累财富的有效途径吗?

现实恐怕没那么理想。根据中国家庭金融调查与研究中心的数据显示,目前我国城市家庭住房资产占总资产比例约为七成,佐证了房产在我国家庭财富中的重要性以及家庭对房产的依赖。然而,从资产配置的角度来说,这种现象并不健康。不动产的流动性差已是众所周知,当家庭出现大额资金需求时,很难在短时间变现,快速解决资金需求。更有甚者,一旦经济出现危机,房产贬值,便会直接让家庭财富蒙受缩水的损失。

对于中产群体来说,收入本来就难再提升,再加上如此高的支出,不掉进“中产收入陷阱”才怪。

如何跨越陷阱,也是个“幸福的烦恼”

不管你信或不信,“陷阱”就在那里。现实虽然残酷,但并非无药可救。因为不安于现状,依旧是多数人的信条,“心有多大,舞台就有多大”的警句,始终也在激励着人们努力奋进,一往无前,直至跨越“中产收入陷阱”。

同国家层面的“中等收入陷阱”相类似,老百姓面临的“中产收入陷阱”也有具体的量化标准。根据国家统计局的界定,年收入为5~42万元人民币的人可以视作中产人士。

据此不妨设定一个小目标,比如说,让自己的年收入先突破40万。

为了实现它,我们唯有从自身做起,勇敢地正视种种困难,着力提升自己的知识储备、业务水平与各方面能力,尤其是要开始培养自己的沟通、协调与敏捷的思维,从而为公司乃至社会创造更多价值的同时,自然也能获得更高的薪资报酬。

此外,还应学会合理配置自身资产,通过除房产外的多种渠道,来确保资产的不断增值,为抵御可能出现的暴风雨早做准备。

不过,从某种程度上来讲,当谈论怎样才能跨越“中产收入陷阱”这一话题时,我们其实面临的也未尝不是一种幸福的烦恼。

——因为至少我们还有掉进陷阱的资格。

责任编辑:李彦丽

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)