新浪财经带你寻找最有潜力、最有投资价值的港股上市公司,“2018金狮奖港股上市公司价值风云榜评选”火热进行中!【点击投票】欢迎您来助力!联系邮箱:zhongping1@staff.sina.com.cn

来源:IPO早知道

经营兰桂坊夜场Levels及Bungalow的香港娱乐集团已于本月15日申请主板上市,独家保荐人为丰盛融资。

据公司招股文件显示,截止6月底止,2018财年溢利为2,811.6万元,按年增加一倍,总收入为1.36亿元,按年增加24%,收入主要来自会所业务,占88.8%,达1.21亿元,旗下三个场地分别为位于中环Levels、Bungalow以及位处旺角的Club Legend。另外,公司亦经营酒吧,占总收入11.2%,达1,520万元。上市集资所得净额将用于开设一间会所及一间酒吧,收购一间或多间高级酒吧,升级现有的会所及酒吧,加强营销及推广计划等。

在香港,兰桂坊不是一家店的名字,而是位于中环德己立街和云咸街之间一整条上坡小径的统称。这里的街道很窄,两边都是灯红楣绿的酒吧和餐厅。小巷弄里鳞次栉比挤着90多家的餐厅和酒吧,无论是日本、印度、中东还是意大利、墨西哥、法国、美国的美食,只要是你曾听说的就能轻易找到。不长的一片街巷夜以继日涌动着妆容明媚的都市女性和时髦飒爽的帅气小哥。每逢夜晚,港岛的游客、夜班族、时尚达人汇聚在这里,你甚至不乏机会遇上行迹神秘的影视明星。

新晋“最受关注夜店股”!均单消费3000港币的夜店究竟多赚钱?

根据招股书,香港娱乐集团是一家会所及酒吧营运集团,目前拥有Levels、Bungalow及Club Legend三家会所,以及Solas、I Know John两家酒吧,除了Club Legend位于旺角黄金地段,其余四家全部坐落兰桂坊。

以下是集团旗下各会所、酒吧的详情。

过去五年,香港会所和酒吧市场规模稳定增长,年复合增长率分别为3.5%及3.1%。按照2017年收益计算,香港娱乐集团的市场份额达到14.1%,旗下会所Levels面积规模在香港所有会所中排名第二。

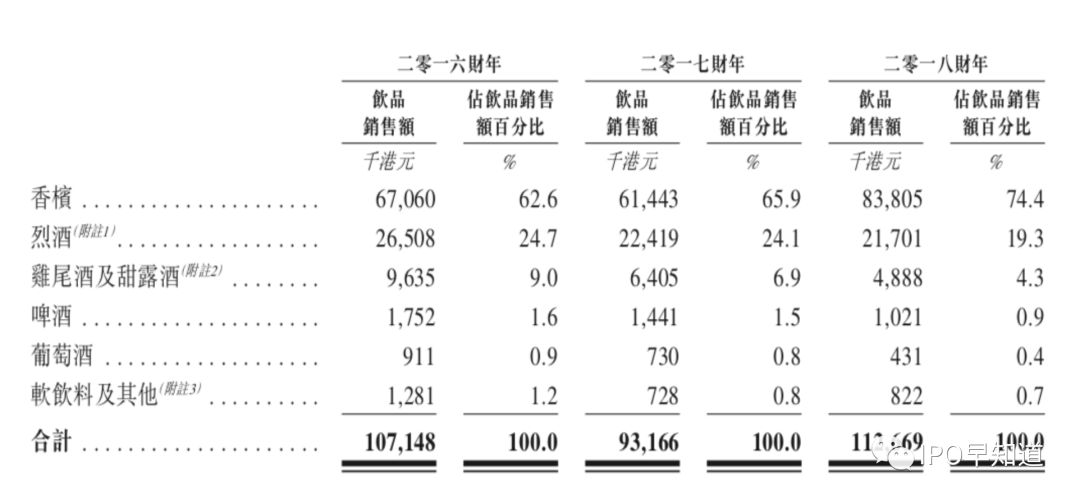

2018财年香港娱乐集团录得1.36亿港元的收益,过去三年复合增长率为6.9%。具体收入来自于销售饮料、入场费和赞助收入,而饮料销售占据了九成以上,是该公司的主要收入来源,并且主要集中产生在Levels、Bungalow两大会所。2018财年,两家会所的每单平均消费达到了2958港币和1392港币。

由于其高级会所的定位,销售的饮料主要是香槟、烈酒等价格较高的酒精饮料,均价在600至180000港元,其中香槟占据饮料收入的70%以上。

由于经营得力,公司在2018年三季末现金流充足,期末现金及等价物达到1770万港元,而流动负债仅为113万港元,低负债为公司的进一步业务扩展提供了有力支持,期内公司对会所和酒吧不断升级,努力打造定位更高、服务更好的环境以进一步扩展顾客群体,公司表示Levels重新装修后,吸引到了更高端的消费群体,带来每单平均消费60%的提升。

公司营收受市场影响波动较大,当期良好业绩下伴有隐忧。

虽然会所和酒吧市场在过去五年分别有3.5%和3.1%的年复合增长率,但是相应地,公司可变成本上升幅度超越营收增速,薪酬和酒类销售成本年复合增长率分别为5.5%和5.7%。租金成本增速0.3%。因此三项基础成本,有两项远超市场规模增速,带来运营成本上升的风险。

根据招股书披露,公司供应商主要包括饮料供应商、食品配料供应商、飞镖机供应商、DJ与模特经纪公司等。公司近三年前五大供应商采购占比分别为88.2%、83.8%和79.3%。而最大的供应商MHD一家占比探入60%-70%区间。虽然近三年比例在不断下降,但是对于MHD的强烈依赖,也使得公司的成本控制方面存在极大隐患。

公司营业收入的波动性较大,很大程度依赖高端酒的销售量。虽然酒类价格3.1%的增速没有超过市场规模增速,但作为主要酒类的烈酒过去五年有18.2%的复合增长率,即便预测未来会下降至3.7%,风险也依然存在。

为什么香港娱乐集团会选择现在上市?

“这一行要增长,必须不停开新店”。被誉为兰桂坊之父的盛智文曾在采访中透露屹立行业的秘诀。

夜店最令人无法抗拒的唯有新鲜感,兰桂坊一地集中上百家夜店,即便周末一部分客源会连走几个夜场,但总体消费能力相对固定,流客也不会处处开酒。加上夜店类似快消行业,为了迎合消费者喜新厌旧的本性,必须紧贴潮流还要别出心裁,平常周末也要花样百出地大搞主题派对、邀请夜场名流,才能在激烈竞争中维持客流。

同一公司下,不同品牌、不同风格的差异化夜店经营策略由此显得极为重要,想要把消费活跃的年轻大学生、每单消费能力超高的年轻企业家与品味独特的金融精英一网打尽,在既有的基础上新开店面是极为可行的策略。

兰桂坊之父谈到夜店上市时,一番剖析言简意赅:“相比一般的餐饮企业,夜店吸金能力十分强劲,酒精饮料毛利超高,开设夜店的回报远比开设普通餐厅多的多。只要管理跟得上,这是一门可以快速赚钱的生意,一家新店两年内就能回本。”

从另一个考察吸金能力和公司市占率的角度来看,弗若斯特沙利文的报告显示,香港共有39间夜店和550间酒吧,公司目前三家夜店和两家酒吧占据了14.1%的市场份额,仅仅Levels和Bungalow两个主力门店就占据了公司87%的营收,作为香港第二大夜店的Levels 2018年更是占据了公司53.5%的过半营收,意味着Levels单店在香港夜店酒吧市场独占接近7%的市场份额。

头部夜店占据高额的市场份额,市场集中度存在不断提高的可能性。公司此时选择上市募资,寻求兴建更大的店面和更具新鲜感的消费场景,以攫取更多市场份额,毫无疑问是正确方向。“新”和“大”就是香港夜店的两大制胜法宝。

最大竞争对手“昔日夜店第一股”,上市不足一年即卖身沦为仙股,香港娱乐集团能否扛起“兰桂坊第一股”大旗?

香港娱乐集团最大竞争对手是奥克斯国际(02080),原名Magnum,中文爱夜蒲。爱夜蒲是粤语音译,“蒲”是一个动词,原本作“浮”,取“游荡”之意。爱夜蒲顾名思义就是“热爱晚上出门游荡”。

公司主要经营Magnum Club、Beijing Club及Billion Club三间会所,最大的卖点是其超高的毛利率,招股书显示回本期分别为1.1年、1.7年及0.9年。但是Magnum Club开业后,Billion及Beijing Club两间分店于2013年的营业额分别按年下跌36%及32%。换言之,夜店最令人无法抗拒的是新鲜感这一点,Magnum旗下不同夜店品牌之间的此消彼长无疑可以作证。

而自上市至今,公司一直处于亏损状态。当年招股时Magnum受到市场热捧,却在上市第二天开始了阴跌之路,很快沦为仙股。上市之初市场就有传言,Magnum上市不为融资而是为了上市的广告效应。果不其然,Magnum上市一年后就卖壳给奥克斯国际,郑坚江与何意菊夫妇以1.87港元的价格,买入Magnum已发行股本的69.01%获得控制权,创造了香港上市公司卖壳最快记录。而Magnum的大股东叶茂林,正是耀才证券的大股东,不仅在兰桂坊声色犬马,更是能够在资本市场呼风唤雨。

那么此次,香港娱乐集团会受到市场追捧吗?将扛起“兰桂坊第一股”大旗还是走向Magnum类似命运?对故事的后续我们拭目以待。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)