作者:寰盈国际国际货币市场圆汇团队

2018年3月23日,特朗普政府宣布,将对每年从中国进口的价值500亿美元的商品征收关税,并限制中国对美国科技产业投资,中美之间的贸易战爆发,随着中美贸易战愈演愈烈,整个金融市场出现剧烈波动,亚洲货币一路高涨,离岸人民币更是出现大幅度的升值,对出口企业造成不确定的挑战和影响。

贸易战下汇率震荡为主

4月以来,特朗普不断威胁要继续加码关税,而中方在喊话“永不关闭开放大门”的同时,不断释出对特朗普的贸易威吓“决不妥协”的信号。直至习近平主席博鳌讲话之后,国际市场贸易战恐慌情绪减弱,但波动仍未平息。风波之下,国际市场的人民币走势将何去何从?

寰盈国际首席策略师赵璞认为,2016年8月,人民币汇率机制改革启动,中国汇率体制日益趋向市场化,政府和市场明显开始接受人民币汇率有更大的波动性,国际市场也因此将2017年视为人民币成为国际储备货币的元年。然而仅一年之后,中美贸易战便大打出手。从目前来看,仅人民币兑美元汇率进入震荡区间,这对刚刚走上国际化货币之路的人民币来说,是或许提早到来,但终将体验的一次大考,相应的剧烈震荡的汇率下的风险管理,也成为所有走向国际化的中国企业迈向世界的一门必修课。

汇率风险管理成为必修课

汇率风险管理在人民币国际化的大趋势下是本就是一门“必修课”,而中美贸易战造成全球市场的动荡,使这门“必修课”的需求更为迫切。尽管随着博鳌讲话,全球的贸易战恐慌情绪逐渐减弱,但可以预见,类似的贸易摩擦将不定时发生。

从全球范围看,除了传统的银行结售汇业务和人民币本金交割远期(NDF)外,香港交易所美元兑人民币(香港)期货也是主要的风险对冲工具,无论是早期出口经商的企业,还是各类别银行、机构投资者、对冲基金以及散户都是人民币期货的参与者。众多的参与者和日益庞大的交易量更带来了许多的交易机会和套利机会,无论是个人还是企业,善用海外人民币期货进行风险管理,不仅能够规避风险,甚至有可能获取贸易之外的超额利润。

市场上主流的风险管理和套利方法可以概括为套期保值、跨期套利和跨市套利等。套期保值往往用于出口型企业为规避汇率大幅波动带来的风险,在货币期货市场进行对冲操作。而跨期套利和跨市套利更为复杂,分别利用不同时间的价差和不同市场的价差来实现风险管理甚至获利。

主要的汇率风险管理及套利方式介绍及案例分析

一、套期保值

出口型企业为规避汇率大幅波动带来的风险,在货币期货市场进行对冲操作称为套期保值。

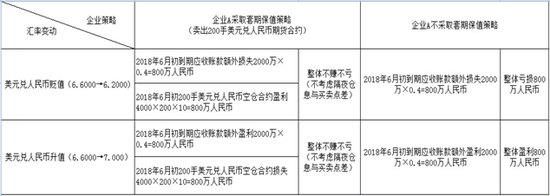

例如,国内一家企业A,2017年12月初向美国某企业B出口一批产品,价值3000万美元,不过B仅支付1000万美元,另外2000万美元的债务于2018年6月初偿还。那么这2000万美元的应收账款就可能会因为人民币升值而给公司A带来损失。因为B偿还债务是按美元计价,而A结汇是按人民币计算。

假设2017年12月初美元兑人民币是6.6000,那么2000万美元的应收账款可以兑换1.32亿人民币。如果2018年6月初美元兑人民币贬值到6.2000,那么这2000万美元的应收账款只能兑换人民币1.24亿人民币,资产缩水了800万人民币。如何规避这种风险呢?企业常常需要在期货市场进行套期保值操作。

2017年12月初产生2000万美元的应收账款后,企业在港交所抛空200手美元兑人民币期货,合计价值2000万美元。2018年6月初收到应收账款后,企业再买入美元兑人民币期货,套期保值就算完成了。那我们来看一下企业究竟规避了多大的风险呢?

二、跨期套利

跨期套利,是指在同一市场(即同一交易所)同时买入或卖出相同商品不同交割月份的期货合约,以期合约间价差朝有利方向发展后平仓获利的交易行为。同时,期现套利,即在现货和期货中同时进行交易方向相反的交易,也可视为跨期套利中的一种特殊交易。

对于港交所人民币期货来说,其挂牌交易的合约有即月、下三个历月及之后的四个季月,几个合约间可做跨期套利。当较近月份的合约价格上涨幅度大于较远期的上涨幅度,或者较近月份的合约价格下降幅度小于较远期的下降幅度,可以买入较近月份的人民币期货合约,同时卖出远期月份的人民币期货合约,市场上把这种套利称为牛市套利。

举个实例:

首先套利要考虑套利成本,理论上人民币期货套利成本:交易所费用+流动性成本。

以港交所的费用为准,交易所费用为8元人民币,流动性成本根据交易所清算流程和交易量来界定上下限。

来源:香港交易所网站

来源:香港交易所网站开始套利:4月10日,某交易者在港交所买人100手18年6月期人民币期货合约,价格为6.3088美元/人民币,同时卖出100手18年12月期人民币期货合约,价格为6.3499美元/人民币。(此时基差为41.1pips)到了5月10日,该交易者分别以6.3174美元/人民币和6.3712美元/人民币的价格将手中合约对冲。

如表所示,该交易者在两份合约中共计获利(0.0538-0.0411)×10万×100-(8*100)/6.3=126873美元。(1手合约价格100,000美元,交易费用为1手8元,按6.3汇率换算美元)

三、跨市套利

在期货市场上,许多交易所都交易相同或相似的期货商品。比如港交所(HKEX)和芝商所(CME)都推出了人民币期货,因为两个市场的合约大小、流动性等不同,人民币期货在两个市场会有一个相对稳定的价差,一旦这个价差发生短期变化,交易者就可以在两个市场间套利,购买价格相对较低的合约,卖出价格相对较高的合约,在期货价格趋于正常时同时平仓,赚取收益。

举例:

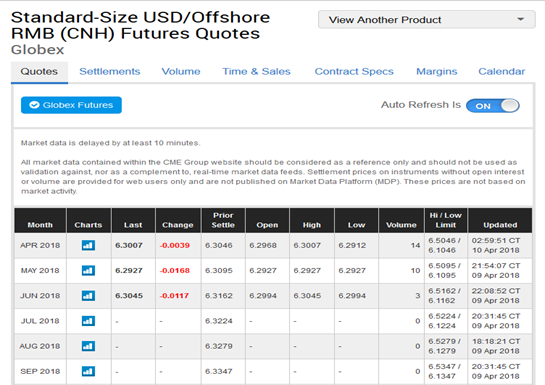

下两图分别为CME和港交所对人民币期货的不同报价

来源:CME网站

来源:CME网站 来源:香港交易所网站

来源:香港交易所网站可以明显的发现,两个交易所的报价有所差别,如四月人民币期货合约,CME的报价为6.3007,而港交所的报价为6.2955,其中的差价只要覆盖交易和流动性等成本,就可以从中获取套利空间。

近期研报观点

圆汇研报显示,如图所示,D1周期中,美元兑人民币自从2017年12月20日向下突破为期4个月的三角形整理之后,便开启了空头趋势。此后空头持续发力使得汇率一泻千里,人民币升值再升值。这一急速下跌姿态知道2018年2月才有所缓和,价格由空头转为震荡调整,震荡区间为6.2570-6.3850。在宽幅箱体震荡的同时,价格完成了内部小区间的三角形整理,随后在3月27日再次试探6.2570低点支撑位,可空头依然动能不足,价格被迫再次上扬,触及此前三角形整理区间。依照技术分析,后市价格大概率继续测试6.2570支撑位,若支撑不破,则短期美元兑人民币恐再难下跌,并回到宽幅震荡区间内部。此时,投资者可考虑在价格6.2570附近做多美元兑人民币,盈亏比较为合理,为理想建仓位置。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)