来源:王雅媛港股圈

编者按:3月底,港股股王“腾讯”开始不堪重压,直至4月4日,其撤幅近15%,让人大跌眼镜。大家不经在怀疑,这还是我曾经对上眼的“股王”吗?

回首这些年,腾讯股价不断高升,最大股东Naspers能持有腾讯不作为,自家公司股价也能接连上涨,所带来的收益甚至高到能将小马哥推上亚洲首富的宝座。

超神的股价攀升路径,让不少人垂涎欲滴。每一次股价创新高,旁观的投资者都会发自内心祈祷股价能回落。甚至屡次放言,“等股价跌到XXX元,我再买”。

但往往真的跌到那个价格时,大市气氛一定大坏,不少投资者就以各种理由来推翻当初的想法。

股票短期是投票机,长期是秤重器,股王还是曾经的股王,只是看现在你敢不敢买。今天就借下面文章为大家专业剖析,为什么总是没有在成长股上赚大钱?希望能一解大家长期买不中成长股的困惑。

文/龙行千里2007

反思自己过去的投资,发现自己在周期股上和消费股上都赚过钱,而且有过1到2倍以上的收益,但是在成长股上却鲜有大的回报。

众所周知,在较短的时间内能获得十几倍,甚至几十倍涨幅的大多是优秀的成长股。消费股确实也可以赚到几十倍的涨幅,时间要拉的足够长,中间要经受很多次小周期的考验。周期股短时间也可以赚到好几倍的涨幅,但是对择时要求高,稍微迟钝点,很快的时间收益又可能回撤大半。

其实,优秀的成长股并不难以发现,但早点重仓买入,坚定持有,而且中间不下车,真的很难。结合我自己的投资历程,发现主要有下列因素阻碍了我投资成长股,而且没有在上面赚到大钱。

一、嫌估值过高

成长股的估值普遍偏高,相对于市场的估值(PE)溢价率一般是1-2倍,也就是说如果市场平均估值水平20倍,好的成长股估值要在40倍到60倍,甚至更高,80倍或者100多倍的都有。

而且,这个海外股市也是如此。谷歌在刚上市的时候估值也非常的高,而亚马逊到现在可能还是100多倍。对高估值有天生厌恶的人,确实对如此高估值的公司下不了手。

可能有两个原因:

(1)如此高的估值水平是否已经过度反应了公司的基本面?股价可能已经极度高估了;

(2)如此高的估值水平可能反应了市场对他较高的预期,但如果公司达不到预期,会面临巨大的风险。

但是,为什么还有人会在如此高的价格去买入这家公司,难道都是大家头脑冲动?应该不全是,因为还是有些机构投资者去买入这些股票。比如:刚刚上市时星巴克,估值很高,但是有些喜欢偏门的机构投资者,还是早早买入了星巴克的股票。

其实,背后还是你对这家公司的理解程度,只有你充分理解了公司的商业模式和竞争力所在,你才敢在较高的估值水平买入。

星巴克的商业模式在当时相对传统的咖啡店,其实就是颠覆式的,他们对咖啡口味,等待时间、内部陈设,操作流程,店址选择等标准化的模式迅速占领了城市小白领的心智,得以在十几年的时间内迅速从只有几家街头小店的咖啡馆变成全球咖啡连锁巨头,目前仍然没有减慢其扩张步伐。

来源:网络

要买入高估值的成长股,你要真的懂才敢买入,而不是随大流,或者因为股价涨才买入,因为如果没有对股票持有的坚定信念,随随便便就会洗出来,大钱跟你无缘。

二、嫌涨幅过大

很多成长股可能在上市前已经非常知名了,上市之后,很多想买入的投资者再蜂拥而进,股价涨幅非常高了,这个时候你买不买?或者有些成长股在你决定研究和关注的时候,股价开始大幅上涨,这个时候你要不要在更高的位置上车?

当然,不买涨幅过大的股票很大程度上也是好事,避免了承担过大的风险,但是确实会错过很多优秀的成长股。

我经常会叹息这家公司真的很好,但去年已经涨幅一倍了,涨幅过大,还是等等吧,一等这个票就又上去了。比如:2010年上市的康得新,市值从40多亿短短1年干到100多亿,如果不买,在接着往上涨,从历史年线看,几乎每年都在涨,尽管市场的质疑声很大,但是公司的成长仍然在继续。

嫌涨幅大其实是个择时问题,有两种方式:

(1)从自己发现了这家公司好就无脑买入,不去择时,不管过去的涨幅;

(2)发现了好的公司后,耐心等待好的买点,比如当公司出现短期的利空时候买入,比如星巴克大家都跟踪到月度数据,比如有一个月同店增长慢了,市场马上觉得是不是拐点来了,增速要下滑了,先杀一波再说,这个时候你可以买入。

当然,前提你是真的懂这家公司,而且对这家公司未来有信心,而不是只要认为出现利空了就去买入。

成长股也会有拐点出现的时候,估值和业绩双杀,网宿科技曾经是创业板的大牛股,但是CDN(全称Content Delivery Network,即内容分发网络)的行业格局发生变化的时候,公司的增速当期还没有明显变化,股价已经下跌了,等出来数据比较差的时候,再接着杀,你这个时候买入(想抄底)会死的很惨。

我曾经在网宿下跌30-40%的时候想抄底,一进去就被套,后来认真研究了行业基本面,觉得短期改善可能性不大,就止损出局了,之后传言该公司可能被腾讯入股,股价涨了一波,但是已经不跟踪了。

题外话,腾讯和阿里的战略略有不同,阿里走的是大而全模式,通常以收购控股的方式,全方位掌控旗下的公司,使之符合自己的战略,而腾讯是以自己为中心,把自己的社交平台做好,入股一些和自己协同的公司,而且不控股。

腾讯自己专心主业,给入股公司以支持(引流),建立好生态体系,比如放弃自己的电商入股京东,不做地图入股四维图新,不做零售入股永辉等。而阿里是收购优酷,收购高德地图,收购高鑫零售等,最近又收购了饿了么,公司体量越来越大,业务显得有些多元化。

来源:网络

哪种模式更好,不好说,也许可以并存。

三、对成长股的商业模式理解不透彻

成长股之所以能够高速成长,一定有与众不同的地方,甚至很多时候会违背常识,会同你的惯性思维完全冲突。

反之,如果是一家很容易理解的公司,非常符合传统认识的公司,怎么可能在激烈竞争的环境中脱颖而出呢?除非他有垄断权力,他有稀缺资源。

因此,一家成长股的商业模式并不好理解,尤其是你连他的产品都没有尝试过,如果是toC(To Customer,即面对用户)的还好办,自己直接消费就好了。如果是ToB(To Business,即面对商家)或者toG(To Government,即面对政府)的商业模式,你就只能看二手资料了,而且不一定能获得最直接最真实的资料。

著名的香港股神曹仁超先生当时非常遗憾错过了2004年上市的腾讯,其实如果能够提前1年上市会更好,因为2003年遇到了非典,很多人被迫宅家里,被迫成为qq的用户,被迫网恋,被迫打网游,腾讯从那时的一个聊天软件公司变成了一家真正的互联网公司。

曹先生自己很少上网,更理解不了她女儿经常上网的乐趣,所以根本理解不了腾讯的商业模式,自然就不太可能在这个票上赚大钱。

我当时在上研究生,也是qq的忠实用户,也偶尔打打游戏,可惜没有想到去香港买腾讯的股票。

因此说,眼界和生活环境还是很重要的,投资我们身边没有领路人(也没接触巴菲特),生活在小县城的家庭背景,家庭对你的期望还是考个公务员光宗耀祖什么的,根本没想过可以利用股票投资来改变自己的人生。

那个时候最大的期望就是出国留学(造就了新东方)和考公务员(火了好多公务员考试培训的教育机构)、考研考博司法考试、会计、计算机等级考、英语等级考(考试培训机构开始诞生并迅速壮大),总之大家当时最大的期望就是找个好公司,进入大央企、政府机构,或大外企,做一名幸福的小白领。

所以,人的生活阅历和生活背景、眼界,以及你周边的人(在干什么)会限制你对一家公司(一个行业)的认识,尤其是出现颠覆性的商业模式,和你的陈旧思维模式冲突的时候。你一开始都是拒绝的,等你慢慢认识到了,股价早已经飞龙之天了。

四、对基本面跟踪不紧密

成长股的商业模式由于期特殊性,市场分歧会比较大,参与者非常重视公司基本面的可验证性,哪怕不是用业绩来验证,也要找一些可跟踪的指标,比如收入、流量、日活跃用户数、月活跃用户数,同店增长,坪效等。

如果一个新的商业模式出来后,无法建立对他的研究框架,资本市场对他的炒作只能是短暂的,而且击鼓传花,到最后下场都是很悲催的。

基本面的跟踪,按照交易所的要求,需要披露季度报告和半年度以及年度报告,月度经营信息不强制披露。但企业可以自行选择披露,很多上市公司为了表示自己经营透明,会主动披露自己的月度经营数据,比如国内的万科、平安、神华、南航等大公司,所以对公司基本面的跟踪最紧密的要跟到月度数据,如果做不到,对一些成长股可能会面临较大的风险。

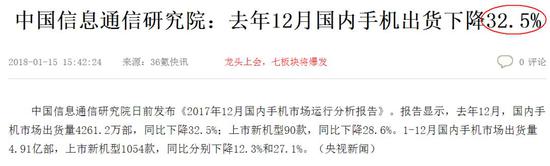

我最近的教训就是去年的电子股,苹果产业链公司业绩非常好,但到了4季度先是苹果X低于预期,大家没有在意,去年12月份,国内手机开始大幅下滑,接着影响到了台湾的供应链企业,然后是国内的零部件企业,股价开始大幅下跌,本人动作稍慢,业绩回撤了一些。

来源:网络

成长股是典型的高风险高收益品种,高风险主要是体现在基本面的变化会在股价上发生剧烈的反应,这个时候你要做好判断这个是暂时性的变化,还是永久性的变化(或者长时期的)。

如果是暂时性的就是给予了买入机会,如果是行业格局发生变化,或者公司竞争力出现不可逆的损伤,则早点下车,避免较大的损失。

但实际上,紧密跟踪上市公司的变化并不容易,一方面公司并不一定愿意披露,你可能得通过特殊通道了解,另一方面公司担心自己的股价,可能会故意误导投资者,因为本来基本面相对行业可能存在滞后(比如苹果产业链一家做模切的公司,调研的时候一直说公司基本面没事,结果股价跌了50%多),有些公司如果你真的跟不住,干脆就放弃吧。

另外,可以通过跟踪行业的数据来跟踪上市公司的情况,但是由于各个公司的情况不同,可能也会有偏差,比如现在大家热炒的次高端白酒,行业尽管在增长,但各个品牌之间的分化在加大,调味品也是如此。

成长股的股价波动比较大,如果无法紧密跟踪公司的基本面情况,持有的信心会不足,遇到股价大幅震荡,很容易被洗出去,这是我赚不到大钱的重要原因。

综上,投资需要逆向思维,正像芒格所说的,凡事从反面考虑一下,想想自己为啥老是从成长股上赚不到大钱,如果从反向做,那么在成长股方面的投资收益可能会有所提高。

责任编辑:白仲平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)