一财研选|次高端消费成为主流趋势,白酒行业长线空间打开!

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年9月17日目录

►次高端消费成为主流趋势,白酒行业长线空间打开(方正证券)

►中美比较,人工智能对中国的经济帮助将更为显著(中金公司)

►锂电产业向好趋势明确,高镍化将成未来主流方向(中信证券)

►市场情绪缓解回升契机渐近,静待“科技基建”反击(策略研究)

►推荐买入公司数量继续减少,机械设备板块受关注(研报统计)

1.次高端消费成为主流趋势,白酒行业长线空间打开(方正证券)

方正证券指出,从一季报、中报以及后续渠道反馈情况来看,次高端替代100元价格带成为新商务主流价位的趋势更加明朗,未来次高端的持续放量也将是白酒行业最为重要的一个特征和成长驱动力。

方正证券认为,本轮次高端与上一轮有本质不同。从需求支撑看,成长趋势的韧性和持续性都会更强。上一轮次高端发展由高端泡沫化、三公消费、资本投机以及企业开创公关团购营销模式共同推动,基础脆弱,2012年次高端酒受到重创,泡沫破灭,业绩出现断崖式的下滑。这一轮需求经过5年时间的积淀,在消费升级、品牌意识增强以及资产价格上涨等因素共同影响下,100元向300元价格带升级已具备大众消费能力的强力支撑,本轮次高端价格带反而是最强的,增速也会维持在高位,未来即使行业受经济波动影响,次高端也将非常稳固。

通过对比2017年相对行业上一轮高点2012年的业绩,方正证券发现增长排序靠前的白酒公司主要是茅台和区域龙头企业,例如口子窖2017年利润预计达到10亿,较2012年增长122%,收入规模也较12年增长34%。这背后的原因涉及到品牌力、市场基础、营销模式和消费需求等各方面。区域龙头酒有基地市场,区域竞争能力强,对经济周期的敏感性要弱于高端白酒,增速更为稳健。从中报情况看,今年以来,所有区域龙头包括其他名酒企业的次高端价位都继续保持了高速增长态势,收入利润都进入加速阶段,成为整个行业的一个亮点。

从品牌力和营销力的综合角度,方正证券看好区域龙头新一轮的成长机会。从目前情况看,100元价格带是白酒行业中总收入规模最大的价位区间,约占整体的40%左右,而行业的新趋势是300元(200~500元)价位取代原来的100元中高端成为新主流商务消费的主流价格带,根据测算,未来如若百元价位20%的消费量升级为300元价位,将至少带来1000~1500亿的市场容量,成长空间巨大。

从行业数据来看,2017年白酒行业销量增长6.8%、收入增长14.4%、利润增长35.8%,2018年上半年销量增长3.3%、收入增长14.8%、利润增长33.2%,明显行业结构性变化更明显,占据行业收入份额最大的80~200元、80元以下价格带增长只有个位数和下滑,行业增长的机会只在800元以上高端和200~500元的次高端价格带,这背后是价位升级和品牌集中度提升的驱动。

综合来看,未来随着消费升级和行业向名酒集中,方正证券建议重点关注的次高端品牌:口子窖(603589.SH)、古井贡酒(000596.SZ)、今世缘(603369.SH)、洋河股份(002304.SZ)、老白干酒(600559.SH)、山西汾酒(600809.SH)、水井坊(600779.SH)等。

2.中美比较,人工智能对中国的经济帮助将更为显著(中金公司)

安信证券指出,日前正式公布的2018年人工智能与实体经济深度融合创新项目名单中多家计算机板块上市公司榜上有名,不但显示国家政策对于人工智能这一国家战略产业的持续全力支持,更表明人工智能将是未来计算机行业上市公司极为重要的战略机会。

中金公司指出,人工智能或引领第二次机器时代,机器将替代人的部分脑力劳动。人工智能、计算机和万物互联等技术的演进,是第二次机器时代即将到来的标志。正如蒸汽机和火车也经过几代改进才臻于实用,这些新技术也需要时间来培育和催化。

MGI(麦肯锡全球研究所)估计,中国51%的工作可以自动化,相当于3.94亿全职员工,未来AI对中国经济增长的驱动力将达1.3%左右,高于世界平均水平。除了生产效率的提升,AI崛起还非常有可能创造出新的社会需求,进而催生出新的工作机会。

中国和美国在人工智能领域优势明显,美国体系比较齐全,从芯片到算法框架到算法到应用都处于领先地位,科技巨头推动人工智能多场景落地;中国互联网产业发达,积累大量用户数据,部分算法(比如与汉语有关的语义识别等)领先美国。展望未来,中金公司认为中国有能力比美国发展的更快,因为中国拥有更多的数据、工程师红利、政府更大力扶持、资本热捧。(美国对AI的投资已经理性化,更多体现为现有公司利用AI完善现有服务,提升效率。)

从人工智能企业数量来看,美国的AI企业从1991年开始起步发展,中国的AI企业相较美国起步较晚,但发展速度很快,从2011年开始高速增长,到2015年达到顶峰之后进入平稳期。从时间上看,中国AI企业发展阶段相较美国晚2~3年,但总体数量已经可以和美国比肩。

人工智能最关键的四个维度分别为:数据、算法、算力(半导体)、终端需求(场景)。美国在这四个方面都处于领先地位,中国则依托互联网公司的崛起,在数据及算法领域掌握优势。中金公司认为,持续不断的研发投入是科技公司保持技术竞争力的重要保证。通过比较中美主要科技公司的研发投入情况,发现美国公司要明显超过中国。研发开支排名前10的公司中,仅有华为、腾讯、阿里巴巴三家中国公司。中金公司同时注意到,研发排名前10的公司,目前都在积极布局AI,中国研发投入弱于美国,也是需要重视的现象。

安信证券重点推荐科大讯飞(002230.SZ)、浪潮信息(000977.SZ)自主可控需求中科曙光(603019.SH)、海康威视(002415.SZ)、大华股份(002236.SZ)、四维图新(002405.SZ)、恒生电子(600570.SH)等AI龙头企业。

3.锂电产业向好趋势明确,高镍化将成未来主流方向(中信证券)

上周电力设备指数涨幅0.16%,跑赢沪深300指数1.25个百分点。中信电动车指数涨幅1.47%,跑赢沪深300指数2.56个百分点,跑赢中信电力设备新能源指数1.10个百分点。动力电池、电机电控、正极材料及上游、锂电设备和整车的涨跌幅分别为-0.92%、0.21%、1.09%、3.32%、2.48%。

中信证券指出,历史上动力电池的技术路线经历了“铅酸-镍氢-钴酸锂和锰酸锂-磷酸铁锂”的转变过程。1997年,磷酸铁锂正极化合物被首次发现,曾一度被视为电动汽车应用的理想候选产品。而目前三元材料——层状的Ni-Mn-Co氧化物(NMC)和Ni-Co-Al氧化物(NCA),成为动力电池的首选。

中信证券认为,在固态电池、燃料电池等新型电池技术大规模商业化之前,高镍化的锂离子电池预计是至少3~5年内动力电池的主流方向。目前国内动力锂电池的系统能量密度水平大约为140~160wh/kg,价格接近1.2元/WH,300km的续航大约需要40kwh电池,对应成本约5万元。材料成本占到电池总成本的75%以上,制造工艺对成本降低的边际作用越来越低,通过正负极材料的升级提高能量密度,才是电池降成本的关键。

中信证券预计,未来3~5年内,锂离子电池的能量密度提升将主要依赖NCM811/NCA正极的大规模推广。高镍化升级离不开正负极材料、电解液、隔膜等电池材料的系统化开发配合,以及下游车企的BMS研发和配套体系,目前业内主流电池企业的规划是2019年NCM811电池开始量产。

中信证券认为,汽车电动化的技术大趋势不可逆转,但目前技术路线尚不明朗、全球范围内尚未出现可大规模普及的标志性车型。同时政策约束下的电动车产销具备高增长性和确定性,决定了锂电池板块的高贝塔特征短期恐难以改变。

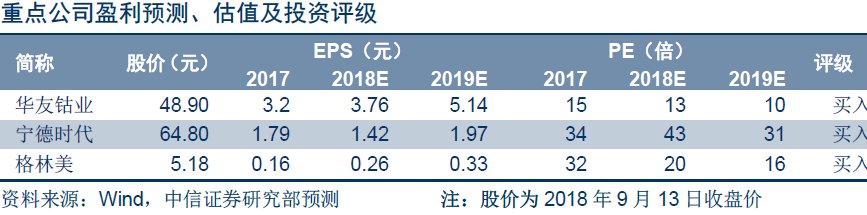

从产业链基本面看,环比向好的趋势明确;从市场层面看,锂电池指数与市场风险偏好相关度高,有望受益风险偏好修复带来的反弹机会。中信证券看好动力锂电池板块未来1~2个季度的相对收益表现,认为在做好产业链基本面跟踪的情况下,风险偏好型投资者可适当加大板块配置。建议选择具备“相对”确定性的标的:①钴资源环节享受短期业绩的高确定性;②电芯制造环节龙头公司享受长期格局的高确定性。重点推荐华友钴业(603799.SH)、宁德时代(300750.SZ)、格林美(002340.SZ)。

4.市场情绪缓解回升契机渐近,静待“科技基建”反击(策略研究)

上周市场延续调整格局,上证综指,中小板指,创业板指分别下跌0.76%,3.17%,4.12%。行业来看,家用电器(0.42%),汽车(0.17%),采掘(0.16%),银行(0.01%)等行业表现较好。

目前市场情绪处于低迷状态,短期来看,安信证券认为金融数据改善程度、财政政策更加积极的程度、减税降费措施进一步推进的程度以及对于四中全会及新一轮改革开放政策的预期,将使投资者观望情绪有所释缓,市场有望迎来反弹机会窗口。

国盛证券认为,当前市场处于最磨人的阶段,但最磨人的阶段常常就是底部区域。近期超预期利空不断打压市场,待利空出尽,负面情绪缓解后,修复行情将开启。国盛证券预计,修复行情开启时间,快则在月底美国加息的利空出尽之时,慢则要等积极信号的进一步累积、消化时。

东北证券也认为,从年初调整至今,目前A股低迷的交易情绪与集中的估值结构也使得下行风险更小、上行空间更足。考虑到反击渐行渐近,兴业证券认为,“科技基建”将是主攻方向。

兴业证券指出,大创新作为反击下半场的主攻方向,主要两个维度:①“科技基建”以计算机(自主可控、云计算等龙头)、通信(5G)、军工(航空航天)半导体产业链等过去核心关键技术能力建设的短板方向;②“技术消费”以消费电子(新款苹果发布在即)、创新药等居民对更高质量生活需求的方向。

5.推荐买入公司数量继续减少,机械设备板块受关注(研报统计)

上周沪深股指冲高回落,两市成交金额显著放量。但在个股方面,获得机构买入评级的上市公司数量进一步下降,仅有57家。其中,机械设备、化工、交通运输板块获得机构密集关注。个股中,先导智能(300450.SZ)、中国化学(601117.SH)分别获得4家机构给出的买入评级推荐,赢合科技(300457.SZ)以及招商蛇口(001979.SZ)也再次获得机构较多关注。

其中,共有15家上市公司获得机构评级首次关注,覆盖了幸福蓝海(300528.SZ)等多家传媒板块上市公司。另一方面,上述公司中,仅有2家公司获得最高买入评级,分别为农林牧渔板块的雪榕生物(300511.SZ)以及房地产板块的新城控股(601155.SH)。

表一 15家公司获机构首次评级

此外,有有8家公司获得机构调高评级。其中,除顺鑫农业(000860.SZ)外,其余7家公司均获得最高买入评级。具体来看,盐湖股份(000792.SZ)上周累计上涨5.23%,涨幅排名首位;汉得信息(300170.SZ)、小康股份(601127.SH)一周累计涨幅均超过2%。

表二 8家公司获机构调高评级

华泰证券在研报中分析指出,中国化学海外石化、化工及基础设施项目今年以来多点开花,连续中标东南亚、非洲、欧洲、中东等区域大型项目,彰显公司海外战略的快速落地和竞争实力提升。公司2018年上半年实现汇兑收益0.69亿元,较去年同期的汇兑损失1.35亿元大幅好转,近期汇率保持稳定,公司海外业务增长有望继续受益。

公司2018年计划新签合同1100亿元,今年1-8月已完成计划数的90%。公司下半年新签订单有望继续受益油气保供和基建补短板,收入持续实现高增长,维持公司2018~2020年EPS0.48/0.64/0.80元的预测。

责编:周毅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)