一碗面要80元,出租车漫天要价,安检排队太长差点误机…你在机场是否遇到过这样的问题?“首届金跑道奖·国内机场口碑评选”正在进行!【点击投票】为机场打分,你说了算!

“资产荒”再现,10年国开破4

国盛固收研究分析师刘郁

摘 要

在10月11日发布的报告《愁云惨淡之际,债市做多窗口开启》中,我们全面看多利率,尤其是长端利率债。时至今日,10Y国开活跃券180210从4.18下行至4.07,下行了10个bp。在即将到来的11月,我们仍然坚定看多债市,10Y国开会继续下行,有效突破4.0,原因主要有以下几点:

1)宏微观数据交叉印证,当前经济基本面弱于预期。虽然这一点成为市场共识,债市对经济数据的直接反应钝化。但是在经济走弱的背景下,股市和债市对偏负面消息的反应往往更为强烈,使得股债呈现出非对称“跷跷板”,即股市下跌时利率债长端收益率下行的幅度,大于股市上涨时利率债长端收益率上行的幅度,驱动利率继续下行。

2)近期油价、菜价和猪价均出现回落,四季度的CPI同比很可能降至2.0-2.5%区间,使得市场对通胀上行的担忧明显缓解。同时油价的阶段性回落,也使得美债长端收益率下行至3.1以下,缓解了美债对国债的制约。

3)近期美元指数持续走强的背景下,人民币对美元汇率被动调整,离岸、在岸汇率都曾突破6.97,但同期中国利率债收益率多为小幅下行状态。汇率-利率的短暂“脱钩”,背后是内重于外考虑下,货币宽松加汇率波动率上升组合成为较优选项,汇率贬值可能不再是利率下行的重要约束。

4)宽信用迟迟未至,政府推动的“宽信用”实则是定向的结构性政策,主要针对小微企业、民营企业和高技术企业,而不再是融资大户的地方政府和房地产。

5)地方债发行减少,高收益安全资产荒再现。今年以来遏制地方政府的隐性债务,使得银行少了很大一块高收益安全资产,而央行的货币宽松,又大大改善了银行的负债端。因此,只要继续遏制地方增量隐性债务,以及货币维持宽松,缺资产成为常态,债牛仍将延续。

风险提示:政策出现超预期宽松。

正文

在10月11日发布的报告《愁云惨淡之际,债市做多窗口开启》中,我们全面看多利率,尤其是长端利率债。时至今日,10Y国开活跃券180210从4.18下行至4.07,下行了10个bp。在即将到来的11月,我们仍然坚定看多债市,10Y国开会继续下行,有效突破4.0,原因主要有以下几点:

1)宏微观数据交叉印证,当前经济基本面弱于预期。虽然这一点成为市场共识,债市对经济数据的直接反应钝化。但是在经济走弱的背景下,股市和债市对偏负面消息的反应往往更为强烈,使得股债呈现出非对称“跷跷板”,即股市下跌时利率债长端收益率下行的幅度,大于股市上涨时利率债长端收益率上行的幅度,驱动利率继续下行。

2)近期油价、菜价和猪价均出现回落,四季度的CPI同比很可能降至2.0-2.5%区间,使得市场对通胀上行的担忧明显缓解。同时油价的阶段性回落,也使得美债长端收益率下行至3.1以下,缓解了美债对国债的制约。

3)近期美元指数持续走强的背景下,人民币对美元汇率被动调整,离岸、在岸汇率都曾突破6.97,但同期中国利率债收益率多为小幅下行状态。汇率-利率的短暂“脱钩”,背后是内重于外考虑下,货币宽松加汇率波动率上升组合成为较优选项,汇率贬值可能不再是利率下行的重要约束。

4)宽信用迟迟未至,政府推动的“宽信用”实则是定向的结构性政策,主要针对小微企业、民营企业和高技术企业,而不再是融资大户的地方政府和房地产。

5)地方债发行减少,高收益安全资产荒再现。今年以来遏制地方政府的隐性债务,使得银行少了很大一块高收益安全资产,而央行的货币宽松,又大大改善了银行的负债端。因此,只要继续遏制地方增量隐性债务,以及货币维持宽松,缺资产成为常态,债牛仍将延续。

一、经济基本面弱于预期,股债非对称“跷跷板”驱动利率下行

宏微观三个数据互相印证当前经济基本面较差。第一,今年9月工业盈利增速快速下滑,规模以上工企当月同比利润增速降至4.1%。从累计同比增速降幅来看,1-9月利润较1-8月利润增速降低1.5%,营收降低0.4%;第二、三季度不变价GDP同比增速低至6.45%,进位后勉强达到6.5%;第三,白马股贵州茅台三季度利润同比仅2.7%,营收同比3.8%,均低于市场预期。GDP和工业数据的走弱反映经济基本面存在下行压力。而经济下行周期中,由于成本存在刚性,企业利润增速的下滑幅度往往会大于营收。

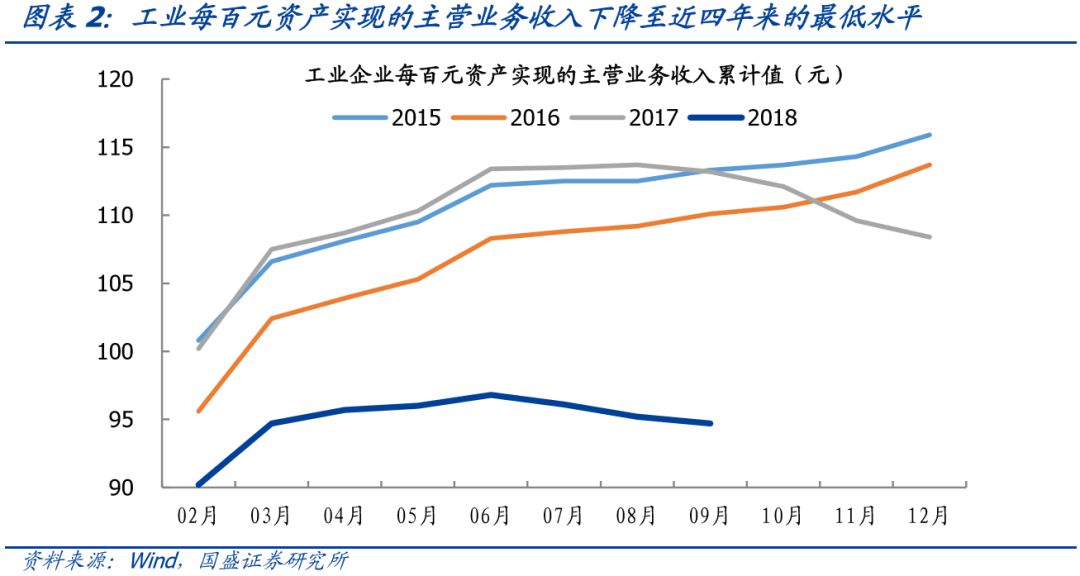

营收、利润的减速部分由9月的PPI放缓所致,但每百元资产实现的主营业务收入、应收账款回收期反映出,企业还面临一些价格涨幅放缓以外的问题,这些指标受样本调整的影响相对总量指标要小。

资产周转减速,产能利用率下降。反映资产周转情况的每百元资产实现的主营业务收入不仅创下近四年最低水平,而且今年9月累计同比低至-17.0%,相比今年6月的累计同比增速也下降了1.8%。无论相比往年同期、还是与一二季度对比,均出现明显的恶化。这指向企业的产能未能得到充分利用。这一点通过工业产能利用率的同比变动情况,得到印证,今年前三个季度的产能利用率同比增减分别为0.7%、0.0%和-0.3%,均反映产能利用率有所下行。

应收账款回收也放缓,反映出部分企业面临经营困难。类似地,今年的工业企业营收状况回收天数为近四年以来最高,9月较往年同期高出27.2%。而且整体也维持了上行趋势,对比之下,6月为24.1%,3月为18.4%。在这种情况下,尽管今年以来票据融资等利率较去年同期下行幅度高达90bp左右,但9月企业的利息支出同比却高达10.2%。

高基数下,四季度PPI同比可能下行至2%附近,工业企业面临的营收和利润减速的趋势可能延续。不过2017年11-12月的营收和利润基数较低,今年11-12月工业营收和利润的同比增速降幅有望较9-10月缩窄。

多项数据指向经济增长弱于预期,非对称“跷跷板效应”驱动利率下行。当前经济存在下行压力已渐成投资者共识,债市对经济数据的直接反应趋于钝化。最近一周股债之间的“跷跷板效应”较为明显,股市上涨时,利率债长端收益率也往往上行,而股市下跌时,利率债长端收益率也随之下行。但这种效应具有非对称性,即股市下跌时利率债长端收益率的下行幅度,大于股市上涨时利率债长端收益率的上行幅度。一个重要的原因在于,当前经济趋弱的大背景下,股市和债市对偏负面消息的反应往往更为强烈。一个例子是贵州茅台盈利不及预期引发的市场调整。

二、油价、猪价、菜价均回调,对四季度的通胀担忧缓解

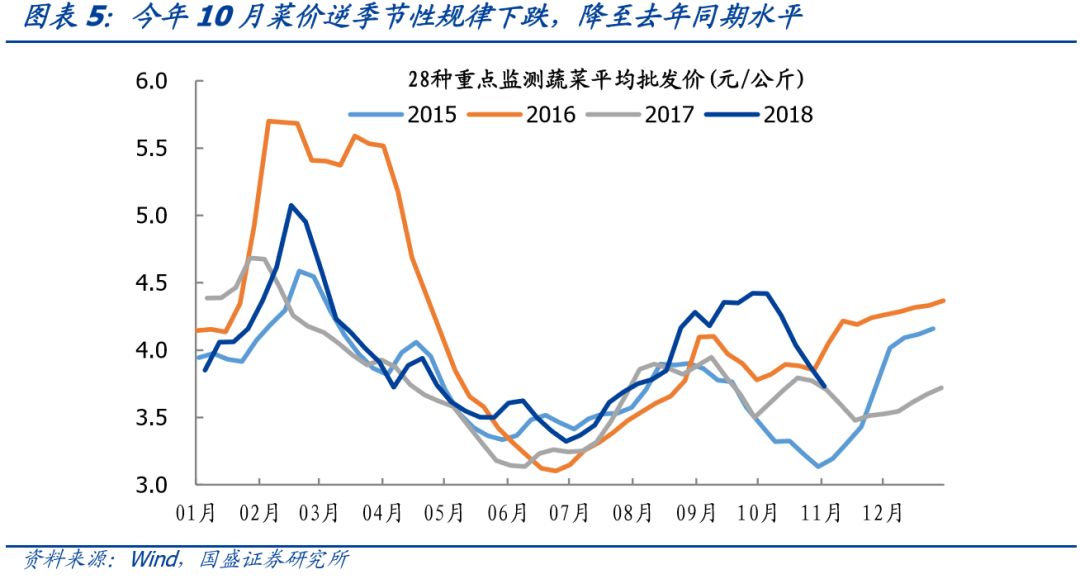

近期国际原油、生猪和猪肉批发价、以及蔬菜批发价均明显回调,指向今年四季度CPI同比可能重回2.5%之下。

国际油价受库存影响回落明显。美国原油库存连续五周持续增加,指向美国原油供大于需。而且原油钻井数连续3周增加,再加上沙特声称增产,近期国际原油期货从高点的回调幅度超10%。我们在《2019年通胀怎么看》等报告中曾分析过,即使油价上涨至100美元/桶,对四季度CPI的影响也基本与今年前三个季度持平,当前油价的回调以及去年同期较高的基数,油价对CPI的拉动有望下行。

而且国际油价的下行,也使得美国通胀预期有所缓解,从而带动美债收益率出现明显下行,10年期美债从3.25%下行至3.10%附近,担忧中美利差对中国利率债下行的约束也有所缓解。

蔬菜批发价回落至去年同期水平。菜价方面,经历了8月和9月蔬菜价格的超季节性上涨,月批发均价环比上涨分别为12.3%和8.7%,10月蔬菜批发价开始出现逆季节性环比下跌7.2%,使得蔬菜价格回落至2017年同期水平。预计10-11月CPI中鲜菜的贡献将明显下降(8-9月分别拉动CPI同比0.11%和0.36%)。

生猪和猪肉批发价小幅回落。近期生猪和猪肉批发价的各指标出现3-6%左右的回落,而且36个城市零售价也有见顶的迹象。考虑到生猪和猪肉批发价后续对猪肉零售价的传导,四季度猪肉零售价格可能也面临小幅回落(关于猪价对2019年CPI的影响,可参考我们近期的报告《2019年通胀怎么看》)

经历了今年8-9月CPI的上行以及经济数据的放缓,市场出现一轮“滞胀”预期的发酵,我们早在8月13日的报告《通胀预期能否成真?》中就提示过8-9月的通胀上行是短期现象而非趋势,近期油价、菜价和猪价等高频数据的回落开始印证这一点。我们认为,四季度的CPI同比很可能回落至2.0-2.5%区间,使得市场对通胀上行的担忧明显缓解。

三、汇率利率“脱钩”,汇率调整不再阻碍利率下行

近期美元指数持续走强的背景下,人民币对美元汇率被动调整,离岸、在岸汇率都曾突破6.97,但同期中国利率债收益率多为小幅下行状态。对于汇率-利率的短暂“脱钩”,指向汇率贬值可能不再是利率下行的重要约束。

中美利差缩窄是经济周期分化的结果,并非是汇率贬值的原因。中美利差缩窄的原因在于中美经济周期分化,今年前三个季度美国经济在减税刺激下增长强,通胀走强和美联储持续加息推高美国长端利率。中国经济因结构性去杠杆导致基建增速下滑,从而拖累经济小幅减速,央行降准以对冲经济下行,加上经济周期性回落的预期,中国长端利率下行。而近期人民币对美元汇率的被动贬值,原因在于欧元、英镑走弱导致美元指数走强,根源也在于美国经济基本面强于欧洲、英国。中美利差缩窄和汇率的波动,本质都是经济基本面相对变化的结果。

调高利率以稳定汇率并非较优选择,汇率动态调整可缓解贬值预期。利率-汇率之间的关系并不是单向传导,而是互相影响。如果形成汇率贬值预期,将导致资本外流增加,进一步推升贬值预期。因而需要设法规避贬值预期,但调高利率代价过高,将提高实体经济的融资成本。通过适度增加汇率波动率,在一定区间内实现汇率的双向波动,也可以有效防止贬值预期的形成,这更符合“保持汇率在合理均衡水平上的基本稳定”的基调。央行货币政策委员会委员刘世锦此前提到汇率均衡水平的动态调整也指向这一点。

四、“宽信用”迟迟未至,原因在于这次再也不是“大水漫灌”

近期对于债市的担忧,一种论调认为政府宽财政和宽信用将推动基建等数据的反弹,对债市形成利空。这种观点关注了政策的边际调整,但对于政策的趋势则有所忽略。

严格而言,“宽信用”是一个伪命题。今年经济增长的放缓,一个重要原因在于基建投资的放缓,而基建投资放缓则是政府推动结构性去杠杆、遏制地方政府增量隐性债务的一个结果。而7月中旬以来的政策变化,调整的是政策节奏,并没有像前两轮周期那样为地方政府“松绑”,也没有为地产“松绑”。政府推动的“宽信用”实则是定向的结构性政策,主要针对小微企业、民营企业和高技术企业,而不再是融资大户的地方政府和房地产。

政策不再为地方政府和房地产“开闸”的原因在于逐渐摆脱债务驱动型的发展模式。今年以来是广义财政和信用双双收紧的格局,以实现宏观杠杆率的基本平稳。信用增速的一个参考指标是现价GDP增速,即央行提到的“广义货币(M2)和社会融资规模增长率与名义GDP增长率基本匹配”,这意味着信用放宽不会持续高于现价GDP增速,以防止宏观杠杆率上升。

五、利率债牛才至半途,国开必破4.0%

本质而言,本轮债牛的根源是“资产荒”,确切而言是高收益安全资产荒。政府推动的结构性去杠杆,遏制地方增量隐性债务,压制地方政府融资需求,使得地方政府制造“安全资产”的速度明显放缓。此前地方政府信用背书的非标,其安全资产属性明显下降的同时,存量也开始缩减。与之对应的,金融端的资管新规,使得银行理财也难以再大量直接对接地方政府融资。

而央行推动的降准等宽货币措施,银行等金融机构的负债端压力明显缓解。在最新公布的3季度经济数据走弱之后,央行货币宽松有进一步加码的迹象。10月以来的税期,虽然有降准释放的资金,但是央行仍然加大了逆回购投放,使得隔夜利率再度降至2%以下。作为季初缴税大月的10月,丝毫感受不到税期带来的流动性收紧,税期期间货币市场短端利率反而较月初有所下行。指向宽货币的基调延续,短端利率维持低位。

四季度银行配置力量将显现。三季度银行债券配置集中在地方债,因8-9月是地方专项债的发行高峰,对国债和政金债存在一定的挤出效应。而进入四季度,随着地方债发行量的减少,银行增配国债和政金债,配置效已经显现。近期政金债招标情况向好,也是间接推动利率债二级市场债券收益率下行的一个重要原因。

因而,根据高收益安全资产荒的逻辑来判断,只要继续遏制地方增量隐性债务,以及维持货币宽松,债牛就将延续。预计央行2019年初可能再度降准。宽货币之下,随着配置力量的释放,长端利率有望迎来本轮债牛以来的低点,10年国开债收益率将有效突破4.0%。

注:

[1]根据统计局的解释,规模以上工业数据存在口径调整、统计执法增强、剔除重复数据、企业改革剥离等因素影响等问题,今年的各项总量指标如营收、利润总额与往年所发布的总额可比性较差。

风险提示:政策出现超预期宽松。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:梁斌 SF055

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)