职场新人瞄准保障和强制储蓄 | |||||

|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年07月11日 03:29 每日经济新闻 | |||||

|

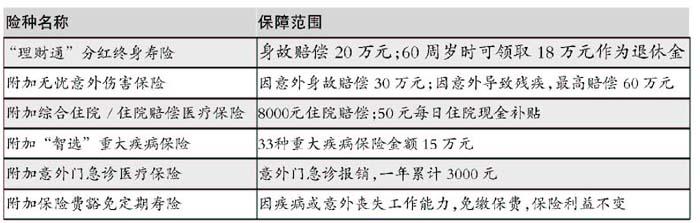

本期保险擂台以刚刚毕业的硕士小吴为个案,邀请中国人寿和中宏人寿两家保险公司为其做综合保险规划,供职场新人们参考。 小吴是一个27岁的小伙子,浙江省某著名高校工科硕士。最近已同上海某房地产公司签约,成为项目助理。公司承诺税前年收入10万元,不解决户口,因此也不缴纳四金。根据有关规定,公司为他办理了一份外来人员综合保险。 小吴目前单身,每月房租1200元;其他各项生活开支每月2000-2500元。喜爱运动、旅游。有一个相恋两年的女友,今年也硕士毕业,在上海一家金融机构工作,月薪6000元。两人近期的目标:为结婚买房努力工作,挣钱。 中国人寿方案:保额10倍于年收入 作为职场新人,小吴及女友都拥有不错的收入水平,确有余力考虑一份比较充分的保障计划。由于年轻,小吴可享有低廉的保险费率。 小吴与女友感情稳定,正为结婚购房还贷款存钱。他喜爱运动及旅游,意外风险系数相对较高。如果此间发生不测,未来的家庭将失去很大一部分经济来源。因此,他需要意外及人寿保险。 小吴单位只提供外来人员综合保险,在医疗保障方面不够,建议购买医疗保险、重大疾病保险进行补充。小吴开销较大,每月支出3200-3700元左右,旅游运动又是一笔不菲的开支,还要存钱买房,因此保费支出不宜过高。 建议:小吴目前以投保意外和定期寿险为主,附加医疗和重大疾病保险,每年缴纳保费不超过收入的10%,保障额度达到年收入的10倍为佳。

在医疗保障方面,如果他因疾病(或意外伤害)需要住院治疗,最高可得到医疗保险金1万元;因意外就诊,最高可得到急诊医疗保险金1万元;如果因疾病(或意外伤害)进行治疗,最高可给付医疗生活津贴100元/天。 中宏人寿方案:根据经济责任算保额 为小吴做寿险规划,可从以下两个方面来综合考虑。一是小吴应规避的风险及承担的经济责任;二是小吴的保费预算。 小吴在目前阶段面临的风险主要有意外和疾病,这两种风险可能带来的问题是小吴收入的丧失、医疗费用的激增、不能承担赡养父母的责任等。所以需要通过保险来准备一些应急现金,以备可能之需。 细算小吴的主要经济责任,可以认为他需要获得以下保障: 1、伤残生活应急金:3000元/月*12月*10年=36万元(按目前每月大致所需生活费水平) 2、对父母的赡养责任:20万元(不论小吴目前是否供养父母,这都是一份应尽的孝心) 3、意外门急诊支出:3000元/年4、住院费用支出(包括意外或疾病事故):8000元/每次住院事故 5、为养老生活而考虑的专款安排小吴虽有外来综合保险、保障工伤待遇、住院医疗及老年补贴,但工伤待遇不承担非因工伤残或身故保障(小吴有运动和旅游的爱好,面临着客观存在的意外风险),而住院医疗存在自己负担部分(发生一万元的住院医疗事故,自己约要承担四千元左右);至于老年补贴,因缴费基数低(上年度全市职工月均工资的60%),60岁后可一次性领取的这笔补贴也只是一笔小补贴。 小吴及其女友为几年内结婚买房这一目标全力以赴,建议的年保费支出范围是5000-8000元,约为小吴税前年收入的5%-8%。

所谓外来人员综合保险,是指符合本市就业条件,在本市务工、经商但不具有本市常住户籍的外地人员应当参加的综合保险。 和上海市城镇社会保险相比,外来人员综合保险有着鲜明的特点。 社会保险由用人单位和劳动者按照规定的缴费基数和缴费比例共同缴纳。综合保险则由用人单位全额缴纳,有单位的外地人员本人无须缴纳。 社会保险包括养老保险、医疗保险、失业保险、生育保险,工伤保险尚未实行统筹,由企业负责。 综合保险则包括工伤保险、住院医疗、老年补助等三项待遇。 外来从业人员在参加综合保险期间发生工伤事故或患职业病的,可以得到一次性支付的工伤保险金; 因患病或非因工负伤住院的,住院发生的起付标准以上的部分,由综合保险基金承担80%,自负20%;连 续缴费满一年的外来从业人员可以获得老年补贴凭证,并在退休之年一次性兑现老年补贴。 点评:职场新人买保险宜早“动手” 像小吴这样的年轻白领,近几年已经越来越多。他们中的大多数人在社会保障方面很欠缺。单位一般会按照规定为他们办理外来人员综合保险。 但正如中宏人寿的规划中指出的,这仅仅是最基本的保障,远远覆盖不了他们可能面临的风险。 如何进行补充?一是单位可以为员工办理团体保险;二是自己购买商业保险。 根据很多”过来人”的经验,职场新人一般也是”月光一族”,这时购买保险就体现出了双重作用: 一是保障,二是强制储蓄。对刚刚毕业、没有多少投资理财经验的新从业人而言,分红保险还算是一款不错的理财工具,但投入保费不宜过多。 上述两家保险公司提供的方案,比较完善地保障了小吴可能面临的风险。中国人寿的总保额略高,主要是推荐了保障性能较高的定期寿险。 保费偏高,是因为将主险的缴费年期压缩到了20年;而中宏人寿则把保费分散到了更长的年限———直到60周岁。 在实际投保中,小吴如果想进一步降低保费支出,只须降低储蓄性险种的投入;另外,亦可根据自己的实际需要,调节各保障项目的额度。 作者:保险主笔秦晓华 每日经济新闻 | |||||

|

|

|

| 新浪首页 > 财经纵横 > 理财 > 理财方案 > 正文 |

|

| ||||||||

|

| ||||||||||||||||||||||||||||||||||||||||