摘要

由于G20峰会的即将展开,中美贸易战的未来走势牵动人心,若贸易战有所缓和,将大幅回落先前贸易战恐慌情绪带来的升水,若贸易战持续或升级,则将导致未来数月大豆的缺口增大,进一步拉高大豆和豆粕价格。因此,贸易战的后续走势将带来新一轮的高波动率。

今日美豆收割进度较往年不利,同时美豆进口数量较往年大幅下滑,同时巴西天气利于新豆种植,丰收可期,进口量同比往年也大幅增加,大豆进口方面多方因素互相影响。

由于豆油压榨利润走强,近日豆粕库存有所上扬,造成豆粕价格小幅回落,但大豆库存进一步紧缩。

非洲猪瘟持续蔓延,切国内更换低蛋白饲料呼声渐高,豆粕需求量未来有降低风险。

目前M1905合约处于历史波动率低谷,可分批建仓买入跨式策略,等待波动率上升。

一、 基本面分析

1、上游不确定性较高:美豆周度出口销售量与进度分析

图表1:美豆周度净销售(单位:万吨)

数据来源: Wind,上海中期期货

截至10月11日当周,美国2018-19年度大豆出口净销售293,600吨,2019-20年度大豆出口净销售2,000吨。当周,美国2018-19年度大豆出口装船1,157,400吨。截至2018年10月 11日当周,美国大豆出口检验量为1,157,787吨,前一周修正后为594,363吨,初值为 569,776吨。2017年10月12日当周,美国大豆出口检验量为1,785,943吨。本作物年度迄今,美国大豆出口检验量累计为4,723,314吨,上一年度同期7,250,492吨。截止到2018年10月11日,2018/19 年度(美国对华大豆销售总量(已经装船和尚未装船的销售量)为108.7万吨,较去年同期的1286.2万吨减少91.6%,上周是同比减少90.8%,两周前是同比减少88.1%。根据美国上周的出口数据,从9月1日起至10月4日,美国仅向中国出口了约6.7万吨大豆。

2、中游不确定性:国内沿海豆粕库存高位可能回落

图表2:国内豆粕商业库存(单位:万吨)

数据来源: Wind,上海中期期货

10月份大豆到港量较低,本周大豆到港也并不多,导致本周大豆库存出现明显下降,据天下粮仓调查统计,截止10月12日当周,国内沿海主要地区油厂进口大豆总库存量703.29万吨,较上周的735.4万吨减少32.11万吨,降幅4.37%,但仍较去年同期462.78万吨增加51.97%。受贸易战影响,第四季度大豆到港量明显减少,预计第四季度大豆库 存量或将逐步下降,进度去库存阶段,如果贸易关系迟迟未果,则12-2月大豆供应将较为紧张。

因国庆期间中美关系恶化,贸易关系担忧加剧,期间连粕期价因此大涨,国内豆粕现货跟盘上涨,节后饲料企业也有一小波补库高峰,买家逢低积极补库,豆粕成交良好(豆粕总成交103.36万吨,其中现货成交81.2万吨),使得豆粕库存重新下降。截止10月12日当周,国内沿海主要地区油厂豆粕总库存量89.31万吨,较上周的93.67万吨减少4.36万吨,降幅在4.65%,但较去年同期78.31万吨增加14.06%。油厂压榨量将回升至190万吨的较高水平,且经过前期补库后,油厂采购步伐将放缓,预计豆粕库存或将小幅增加。同时有消息称,自10月16日起,日照地区因电路检修,部分油厂停机一周,因此预计后期豆粕库存或将有所下降。

3、 终端不确定性:豆粕饲料需求有大幅下行风险

东北地区尤其是辽宁地区是非洲猪瘟疫病的重点防疫区域,尽管区域内目前已经发生的生猪发病屠宰量占总出栏量比例很低,但疫病的出现依然对养殖户补栏信心大家很大。不少规模化企业的投产扩产计划已经搁置或放缓,同时由于国家提倡低蛋白饲料,如果各地饲料产商响应迅速,会造成未来豆粕需求大减,进而导致豆粕价格下行。

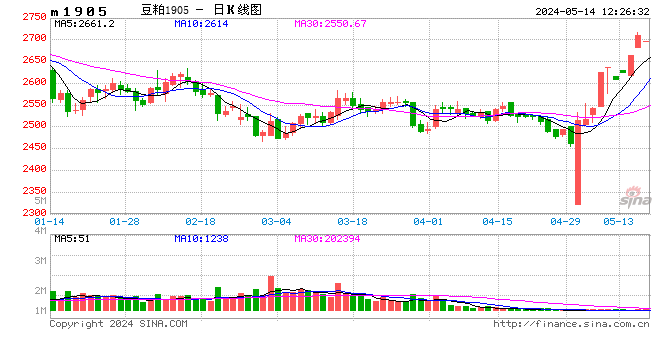

二、豆粕期货、期权波动率分析

图表3:M1905.DCE月历史波动率

由豆粕期货的历史波动率发现,波动率目前处于低位,但是考虑到贸易战的进一步走势和消费端下游的不确定性依旧较强,且部分不确定性将于近月落地,届时豆粕有望突破震荡走势。因此,当前时间适合做多波动率。

综合分析

10月22日美豆依托850美分/蒲企稳,前期美豆产区多雨以及低温延缓收割,并引发产量受损担忧,截至10月14日当周,美豆收割率为38%,落后于五年均值53%,美豆850美分/蒲一线支撑显现。但丰产格局以及出口进度偏慢形势下,美豆900美分/蒲具有较强压力。

南美方面,巴西大豆种植进度较快,截至10月18日,巴西大豆播种已完成34%,快于18%的五年均值,从未来半个月的天气预测显示,巴西处于气温低温局面,主产区降雨量略高于平均水平,天气良好,有利于新豆作物生长。由于中美贸易战影响,我国对大豆的进口市场将转向南美,据safras公司称,巴西已经预售了27.3%的新豆,上年同期为14,1%。同时预计巴西新豆产量将达到创记录的1.21亿吨。因此,预计在新豆上市后将大幅挤压冲击美豆出口市场。

国内方面,豆粕库存短期尚不缺乏,截至10月19日当周,国内进口大豆库存环比增加4.55%至707.84万吨,豆粕库存环比减少12.29%至77.02万吨。另一方面,中国饲料行业团体提议草案显示,中国正在考虑将猪饲料和家禽饲料中的粗蛋白含量下调3%,若此方案成功落地,或将导致大豆需求减少1000万吨,同时由于猪瘟持续蔓延,生猪价格持续下行,未来饲料需求有下行趋势,豆粕下游消费端仍具有较大不确定性。

中美贸易战走势仍是豆类市场需要关注的重要因素,若11月往后贸易战依然强势,今年第四季度巴西旧豆供应进入尾声,远期大豆和豆粕将存在供给缺口,国内需求若保持强劲,国内大豆和豆粕期价重心有望震荡上升至高位,反之,若需求进一步低迷,加之1月后巴西新豆上市,将带来豆粕后市的持续下调。而根据外媒报道,贸易战问题有望于G20峰会改善或解决,如果中美双方达成协议,则国内大豆和豆粕市场将进一步回落由于贸易战带来的负面情绪所引起的升水,同样会拉升波动率,因此中美贸易战所带来的不确定性依旧很大。

三、策略建议

综合考虑基本面、美豆与豆粕的历史波动率、隐含波动率、豆粕价格波动范围,在多方因素的相互影响下,目前M1905合约维持小幅震荡,未来任何一项不确定性落地都将带来波动率的大幅上扬,因此我们的策略是:

买入M1905平值或浅虚值跨式期权组合,择机分批建仓。

上海中期期货期权队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)