策略概述

今日唐山焦炭企业提涨100元,全国展开第二轮上涨,由于钢厂焦炭库存较充裕,我们发现全国焦炭上涨的步伐并不一致,不同地区的钢厂接受程度不一,供给端来看独立焦化厂及港口可售资源偏少,近期独立焦化厂开工率环比增加明显放缓,未来多区域逐渐进入供暖季错峰生产,焦化厂开工率下滑是大概率事件,钢厂的环保改造因明显早于焦化厂,因此限产政策对焦化厂的冲击更大一些,近期盘面虽然冲高回落,但是在前低2200-2300附近仍有较强的价格支撑,我们对焦炭中长期持回调做多思路。

一、供应

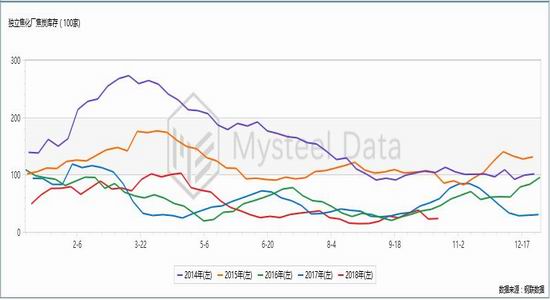

图1:独立焦化厂焦炭库存及产能利用率(100家)

资料来源:MYSTEEL 大越期货投研中心整理

供应:独立焦化厂库存24.79万吨,处于近5年同期低位,产能利用率79.5%,环比增幅明显收窄,通过季节对比图来看,未来产能利用率下降是大概率事件。

二、库存

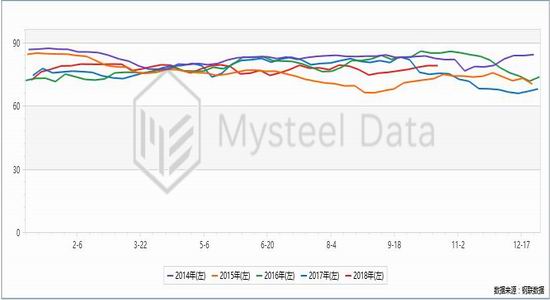

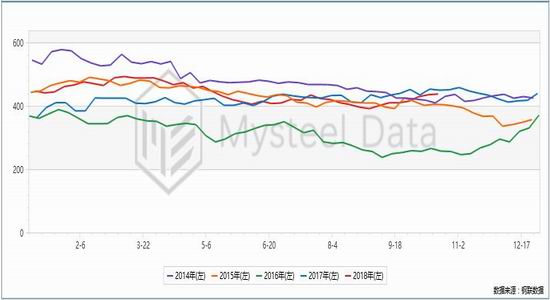

图2:四港库存(天津、青岛、日照、连云港)

资料来源:MYSTEEL 大越期货投研中心整理

港口库存处于同期较低位置,根据调研得知,多数库存为贸易企业及钢厂常备库存,可贸易资源并不多。

三、需求

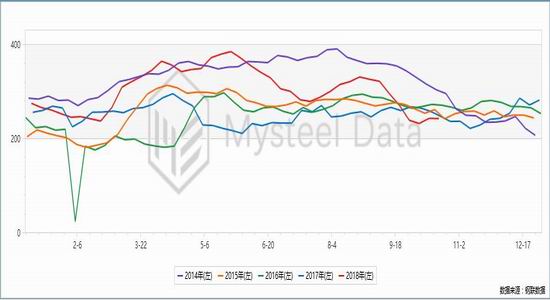

图3:钢厂焦炭库存及全国163家钢厂产能利用率(单位:百分比)

资料来源:WIND大越投研中心整理

需求:当前钢厂焦炭库存较高,补库动力不足,但是考虑多地正推进公转铁,经调研了解,当前铁路运力明显无法满足需求,冬季运力矛盾更加突出,四季度预计钢厂会维持较往年偏高的库存水平。

四、结论以及操作建议

图4:期货主力合约价格走势

资料来源:WIND 大越投研中心整理

综上所述, 今日唐山焦炭企业提涨100元,全国展开第二轮上涨,由于钢厂焦炭库存较充裕,我们发现全国焦炭上涨的步伐并不一致,不同地区的钢厂接受程度不一,供给端来看独立焦化厂及港口可售资源偏少,近期独立焦化厂开工率环比增加明显放缓,未来多区域逐渐进入供暖季错峰生产,焦化厂开工率下滑是大概率事件,钢厂的环保改造因明显早于焦化厂,因为限产政策对焦化厂的冲击更大一些,近期盘面虽然冲高回落,但是在前低2200-2300附近仍有较强的价格支撑。

近日山西省发布《山西省焦化产业打好污染防治攻坚战推动转型升级实施方案》,以及江苏地区,河北地区出台的焦化企业去产能、改造方案来看,未来焦炭供给端受挤压,焦化厂将保有合理的利润空间,需求端因长流程钢厂利润明显高于短流程,因此较长时间对焦炭的需求也将稳定,根据我的钢铁网统计,山西省目前在产焦化产能约1.3亿吨,其中炭化室高度5.5米及以上的占比约在30%左右,按照方案中要求2020年炭化室高度5.5米及以上占比达到50%以上测算,2020年底前山西省涉及置换的产能约有2500万吨左右,从方案中不难看出,环保、产能置换将是近两年山西省焦化行业重中之重,且方案中提及的置换比例,也有督促、加快产能置换的意图。我们对焦炭中长期维持回调做多思路。

策略:

品种:I1901

方向:多

价位:2300-2360

目标:2500

止损:2280

赢损比:3:1

建仓资金:10%-20%

风险点:

1.短期钢厂采购不积极,盘面贴水加大

2.焦化厂限产力度不及预期

3.钢材终端需求快速下滑,导致钢厂利润快速收窄,间接影响焦炭价格。

大越期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)