【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

1月份,工信部发布玻璃产能置换方案,华北沙河地区部分玻璃生产线关停,供应端收缩支撑市场,北方地区现货需求转淡,玻璃期价呈现高位震荡的走势。展望2月,房地产行业增速趋缓,北方地区需求季节性回落对玻璃期价构成压制,沙河地区玻璃限产叠加部分生产线停产,供应端收缩对期价构成支撑,预计玻璃期价将呈现高位震荡走势,玻璃1805合约有望以1400-1520区间波动为主。

一、基本面分析

(一)、宏观经济方面

国家统计局公布数据显示,初步核算,全年国内生产总值827122亿元,按可比价格计算,比上年增长6.9%。分季度看,一季度同比增长6.9%,二季度增长6.9%,三季度增长6.8%,四季度增长6.8%。分产业看,第一产业增加值65468亿元,比上年增长3.9%;第二产业增加值334623亿元,增长6.1%;第三产业增加值427032亿元,增长8.0%。

2017年全年,规模以上工业增加值比上年增长6.6%,增速比上年加快0.6个百分点。12月规模以上工业增加值同比实际增长6.2%,比11月份加快0.1个百分点。从环比看,12月份,规模以上工业增加值比上月增长0.52%。分三大门类看,12月份,采矿业增加值同比下降0.9%,制造业增长6.5%,电力、热力、燃气及水生产和供应业增长8.2%。12月份,工业企业产品销售率为98.8%,比上年同月下降0.3个百分点;工业企业实现出口交货值12035亿元,同比名义增长9.3%。1月份,制造业采购经理指数为51.3%,比上月回落0.3个百分点,与同期持平,制造业保持稳步扩张的态势。

2017年,民间固定资产投资381510亿元,比上年名义增长6.0%,增速比1-11月份提高0.3个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为60.4%,比1-11月份回落0.1个百分点。

央行公布数据显示,12月份,人民币贷款增加5844亿元,同比少增4600亿元;全年人民币贷款增加13.53万亿元,同比多增8782亿元。社会融资规模增量为1.14万亿元,比上年同期减少4999亿元;全年社会融资规模增量累计为19.44万亿元,比上年多1.63万亿元。12月末,广义货币(M2)余额167.68万亿元,同比增长8.2%,增速比上月末低0.9个百分点,比上年同期低3.1个百分点;狭义货币(M1)余额54.38万亿元,同比增长11.8%,增速与上月末低0.9个百分点,比上年同期低9.6个百分点;流通中货币(M0)余额7.06万亿元,同比增长3.4%。全年净投放现金2342亿元。

(二)玻璃供需方面

1、玻璃供应状况

截至1月中下旬,全国共有362条浮法玻璃生产线,总产能为12.95亿重量箱;实际正常在产的生产线约229条,生产线开工率为63.25%,在产产能为8.92亿重量箱,较去年同期下降1.7%,产能利用率为68.9%,在产白玻产能为8.32亿重量箱,较去年同期下降1.3%;浮法生产线玻璃库存为3196万重量箱,较上月增加109万重量箱,环比增幅为3.5%,较去年同期下降1.3%,其中白玻库存为2783万重箱,较上月底增加144万重箱,环比增幅为5.5%,较去年同期增长0.3%。国家统计局数据显示,12月份平板玻璃产量为6062.2万重箱,环比下降了0.5%,同比下降5.3%,2017年1-12月份平板玻璃产量为7.9亿重箱,同比增长3.5%,增速较2016年低了2.3个百分点;

12月玻璃产量同比降幅继续扩大。1月份工信部发布《工业和信息化部关于印发钢铁水泥玻璃行业产能置换实施办法的通知》,严禁钢铁、水泥和平板玻璃行业新增产能,继续做好产能置换工作。沙河地区玻璃生产企业限产15%,部分生产线停产,预计短期内难以复产,在产产能出现减少,玻璃供应端延续偏紧态势。

2、平板玻璃出口情况

据海关总署统计数据显示,12月全国平板玻璃出口1586万平方米,较11月环比下降1.9%,较上年同期相比下降18.1%;出口金额为12110.6万美元,同比下降13.7%。2017年全国平板玻璃累计出口21032万平方米,较上年同期相比下降7.2%;累计出口金额为145060.6万美元,同比下降6.2%。12月平板玻璃出口量环比同比降幅继续扩大,出口金额同比继续下滑,三季度以来整体出口呈现回落。

3、下游需求状况

1月国内现货市场整体呈现小幅上涨走势,月初华东、华中出现一波调涨。截止到1月29日,中国玻璃综合指数为1182.37点,较12月份上涨2.87点,环比涨幅为0.24%,同比涨幅为11.9%;玻璃价格指数为1206.88点,较12月份上涨5.15点,环比涨幅为0.43%,同比涨幅为13.2%;玻璃市场信心指数为1084.32点,较12月份下降6.26点,环比涨幅为0.57%,同比涨幅为6.7%。1月玻璃现货市场整体走势平稳,呈现南稳北弱局面,生产企业以增加出库和回笼资金为主,部分北方地区市场价格出现小幅松动,市场信心有所回落。随着春节假期的临近,玻璃有效消耗也在逐渐减少,北方地区需求转淡,运输受限,厂家库存累积,部分加工企业准备放假,南方地区尚能维持到2月初左右,而外贸出口订单则影响不大。从市场心态看,目前处于生产企业和贸易商的博弈过程。生产企业由于库存尚可,经营压力不大等原因,不愿将更多的利益让渡给贸易商等下游渠道;而贸易商则认为当前现货价格偏高,存货意义不大。整体上,春节假期前现货市场呈现弱稳局面,春节后关注下游复产开工情况。

(三)房地产行业

1、房地产开发投资完成情况

统计局数据显示,2017年,全国房地产开发投资109799亿元,比上年名义增长7.0%,增速比1-11月份回落0.5个百分点。其中,住宅投资75148亿元,增长9.4%,增速回落0.3个百分点。住宅投资占房地产开发投资的比重为68.4%。

2017年,东部地区房地产开发投资58023亿元,比上年增长7.2%,增速比1-11月份回落0.2个百分点;中部地区投资23884亿元,增长11.6%,增速回落0.8个百分点;西部地区投资23877亿元,增长3.5%,增速回落0.8个百分点;东北地区投资4015亿元,增长1.0%,增速回落0.4个百分点。

2017年,房地产开发企业房屋施工面积781484万平方米,比上年增长3.0%,增速比1-11月份回落0.1个百分点。其中,住宅施工面积536444万平方米,增长2.9%。房屋新开工面积178654万平方米,增长7.0%,增速提高0.1个百分点。其中,住宅新开工面积128098万平方米,增长10.5%。房屋竣工面积101486万平方米,下降4.4%,降幅扩大3.4个百分点。其中,住宅竣工面积71815万平方米,下降7.0%。

2017年,房地产开发企业土地购置面积25508万平方米,比上年增长15.8%,增速比1-11月份回落0.5个百分点;土地成交价款13643亿元,增长49.4%,增速提高2.4个百分点。

2、商品房销售和待售情况

2017年,商品房销售面积169408万平方米,比上年增长7.7%,增速比1-11月份回落0.2个百分点。其中,住宅销售面积增长5.3%,办公楼销售面积增长24.3%,商业营业用房销售面积增长18.7%。商品房销售额133701亿元,增长13.7%,增速提高1个百分点。其中,住宅销售额增长11.3%,办公楼销售额增长17.5%,商业营业用房销售额增长25.3%。

2017年,东部地区商品房销售面积71199万平方米,比上年增长2.9%,增速比1-11月份回落0.3个百分点;销售额74439亿元,增长6.2%,增速提高0.9个百分点。中部地区商品房销售面积47460万平方米,增长12.8%,增速提高0.3个百分点;销售额28665亿元,增长24.1%,增速提高1.6个百分点。西部地区商品房销售面积42459万平方米,增长10.7%,增速回落0.9个百分点;销售额25231亿元,增长25.9%,增速提高0.3个百分点。东北地区商品房销售面积8289万平方米,增长7.0%,增速回落0.4个百分点;销售额5367亿元,增长21.8%,增速回落0.3个百分点。2017年末,商品房待售面积58923万平方米,比11月末减少683万平方米。其中,住宅待售面积减少670万平方米,办公楼待售面积增加118万平方米,商业营业用房待售面积减少215万平方米。

3、房地产开发企业到位资金情况

2017年,房地产开发企业到位资金156053亿元,比上年增长8.2%,增速比1-11月份提高0.5个百分点。其中,国内贷款25242亿元,增长17.3%;利用外资168亿元,增长19.8%;自筹资金50872亿元,增长3.5%;其他资金79770亿元,增长8.6%。在其他资金中,定金及预收款48694亿元,增长16.1%;个人按揭贷款23906亿元,下降2.0%。

12月份国房景气指数为101.72,比11月份提高0.09点。1-12月,全国房地产开发投资额同比增长7%,较1-11月回落0.5个百分点;1-12月份,商品房销售面积累计同比增长7.7%,较上月下降0.2个百分点,增速已连续6个月出现下滑,但下滑速度明显放慢,当月同比已连续两月回暖,增速未来或将逐步趋稳。商品房新开工面积同比上升7%,较1-11月扩大0.2个百分点;施工面积同比上升3%,增速较1-11月回落0.2个百分点;土地购置面积同比上升15.8%。12月单月投资额增速降至2.4%,主要受到去年末高基数效应和房企现金流入回落的影响,单月土地购置面积增速也收窄至12.5%。

在2017年年底相继召开的中央经济工作会议和住建部2018年工作任务会议上,官方均不再延续“抑制房地产泡沫”的提法,而转为“差异化调控”的表述,并提出要满足首套刚需、支持改善需求,同时在库存仍然较多的部分三四线城市和县城要继续做好去库存工作。综合来看,预计2018年一季度销售面积增速将继续呈现小幅下滑的态势,但一季度后或将逐步趋稳,而全年的增速将取决于政策的走向,关注两会前后的政策变动。

(四)汽车行业状况

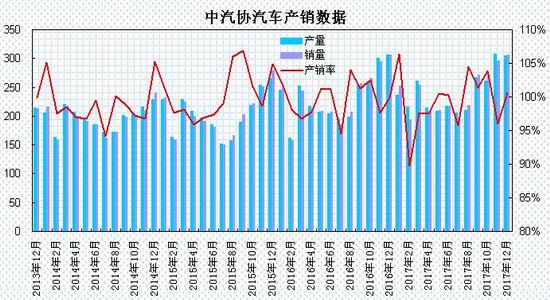

据中国汽车工业协会公布数据显示,12月,汽车生产304.14万辆,环比下降1.26%,同比下降0.70%;销售306.03万辆,环比增长3.47%,同比增长0.10%。其中:乘用车生产260.97万辆,环比下降2.23%,同比下降1.30%;销售265.33万辆,环比增长2.46%,同比下降0.71%。商用车生产43.18万辆,环比增长5%,同比增长3.11%;销售40.70万辆,环比增长10.56%,同比增长5.70%。2017年,汽车产销2901.54万辆和2887.89万辆,同比增长3.19%和3.04%,增速比上年同期回落11.27个百分点和10.61个百分点。其中乘用车产销2480.67万辆和2471.83万辆,同比增长1.58%和1.40%;商用车产销420.87万辆和416.06万辆,同比增长13.81%和13.95%。12月汽车产销双双超过300万辆,销量环比和同比均呈小幅增长,产量有所下降。2017年,汽车产销呈约3%的小幅增长,增速比上年同期呈一定回落。

二、观点总结

综上所述,2017年国内经济数据整体稳中向好,四季度GDP增速好于预期,工业生产增速回升;央行货币政策保持稳健中性态势,春节期间资金面仍呈稳中趋紧格局。供需方面,12月玻璃产量环比同比均出现继续下滑,沙河地区玻璃企业限产15%,同时环保因素影响部分生产线停产,供应端短期延续收紧局面;随着北方需求转淡,浮法玻璃库存出现回升,房地产方面,12月商品房销售面积稳中回升,新开工面积略有复苏,年末房企拿地热情不减但有高位放缓的趋势,房地产行业景气呈现稳中趋落。现货市场方面,北方地区进入冬储期,春节长假期间,现货需求整体回落,现货价格面临高位整理。

总体上,沙河地区玻璃限产叠加部分生产线停产,供应端收缩对期价构成支撑,房地产行业增速趋缓,北方地区需求季节性回落对玻璃期价构成压制,预计玻璃期价将呈现高位震荡走势,玻璃1805合约有望以1400-1520区间波动为主。

三、操作策略

北方地区进入冬储期,下游需求季节性回落使得期价高位震荡加剧,沙河地区玻璃企业限产15%至3月份,同时环保因素导致部分生产线停产,这是支撑玻璃期价的主要因素;预计玻璃期价将呈现高位震荡走势。整体上玻璃1805合约宜采取区间交易策略,短期尝试依托1520一线短空,回落至1420一线可逐步布局中线多单。技术上,玻璃1805合约考验1450(60均线)支撑,跌破将探寻下方较强支撑1400(20周均线)区域,上方面临1500-1520区域压力,整体有望处于1400-1520区间波动。

1、短线策略

1月份玻璃主力合约呈现冲高回落走势,月度高低点差值在75左右,波幅为5%左右;周度波动幅度在50-65区间,周均波动幅度约55左右,日线波动幅度在12-60区间,日均波动幅度约28左右,整体玻璃期价波动幅度有所收敛,建议2月玻璃日内交易以15-55区间为宜,周度交易以50-70区间为宜;注重节奏的把握及仓位控制,作好资金管理,具体操作可参考研究院每日分析提示。

2、中线交易策略

(1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的25%。(2)持仓成本:玻璃1805合约采取回落做多策略,持仓成本控制在1410-1430元/吨之间。(3)风险控制:若期价破1395元/吨则开始执行部分止损,若期价收盘价处于1390元/吨下方,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计2个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价顺应我们策略方向运行,目标看向1510元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估:预期风险收益比为3:1。

【风险因素】

(1)玻璃停产生产线出现复产,产量出现增加。

(2)流动性趋紧,将打压市场氛围。

(3)房地产行业表现弱于预期,下游需求疲弱将不利期价。

3、企业套保策略

当前玻璃行业处于盈利格局,玻璃期货价格呈现贴水结构,玻璃生产企业可待期货上涨至1500上方时,逐步建立1805合约空单套保头寸,防范未来玻璃价格下跌的风险,锁定生产利润。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)