文/新浪财经意见领袖(微信公众号kopleader)专栏作家 罗思义

2月2日所发生的美国金融市场动荡未必会直接引发严重的金融危机,但显然会妨碍美国中长期增长持续加速。

2月2日,也即是上周五,经过一段时间的发酵后,美国金融市场遭遇剧烈动荡。

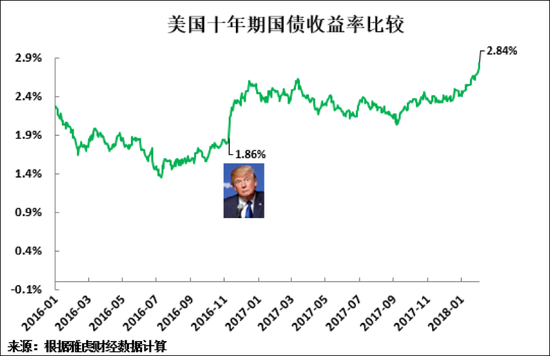

导火索是美国国债收益率,即美国国债利率继续大幅上升,从特朗普当选时的1.86%升至 2.84%。作为美国所有长期利率的基准,美国国债利率变化对美国经济趋势的影响远比美联储利率重要。因此,美国长期利率急剧上升或促美国经济放缓。

同时公布的美国就业数据显示, 美国1月平均时薪同比增长2.9%——这是衡量美国通胀压力的一个指标。

同时,衡量大宗商品价格的标准普尔高盛商品指数同比增长10.6%,造成美国通胀压力的进一步加大。

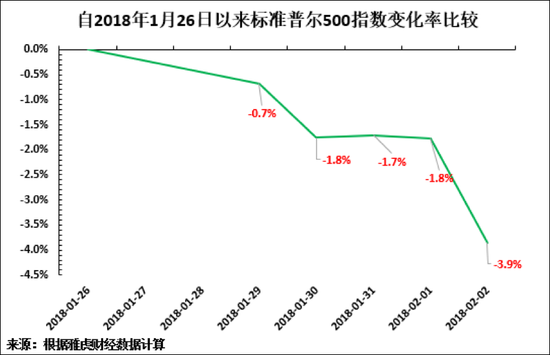

此外,2月2日标准普尔500指数如期下跌2.1%——特朗普当选以来单日最大跌幅。

结合这些数据来看,美国经济出现利率上升与通货膨胀现象,进而引发市场动荡。但重要的是要明白,这些趋势不是孤立的,而是相互关联的。它们表明,虽然按照历史标准美国经济增长低迷,2017年第四季度美国GDP同比仅增长2.5%,但美国经济出现过热迹象。确切地说:

利率是资本的价格,因此美国利率上升反映美国资本供给明显小于资本需求;

通货膨胀则反映包括劳动力在内的商品和服务供给,小于商品和服务需求。

概括来说就是,尽管增长低迷,但美国经济却出现产能约束的迹象。

巧合的是,我分析美国最新经济数据的文章《美国经济正面临周期性好转》,在同一天上午发表。该文清楚地预测了美国金融市场的这些趋势。虽然其写在2月2日之前,也准确预测到了这些趋势,但预测金融市场事件的确切时间是不可能的。因此,本文旨在更新 《美国经济正面临周期性好转》数据,以及借助此次金融市场事件证明美国经济周期性好转难以持续。

债券市场

“如果有来生,我曾经希望当美国总统或罗马教皇,但现在,我只想托生在债券市场,因为它可以吓唬住任何人。”这番话来自前美国总统克林顿顾问詹姆斯·卡维尔(James Carville),它贴切地归纳了美国国债市场的威力。作为世界上最大且最安全的金融证券市场,美国国债市场成为全球利率的基准。

但利率仅是资本的价格。美国十年期国债收益率从从特朗普当选时的1.86%升至2月2日的2.84%,即增长52%,反映美国资本供给明显小于资本需求。

图1

图1通胀威胁

与此同时,随着美国利率的提高,美国通胀率上升迹象明显。2月2日出炉的《美国就业报告》显示,美国1月平均时薪同比增长2.9%,反映美国工资通胀不断上升。同时,正如图2所示,以美元计价的全球大宗商品价格指数显著上升——这是由于受到去年美元汇率贬值的影响。截至2月2日,大宗商品价格指数同比增长10.6%。而大宗商品价格指数上涨将造成美国通货膨胀。

图2

图2美国经济增长的制约因素

利率上升和通胀上涨清楚地显示,美国经济出现产能约束迹象。因此,这将对美国金融市场和经济增长产生重大影响。

美国利率上升,即美国资本价格上涨,反映美国资本供给小于资本需求;

通胀上涨显示,包括劳动力在内的美国商品和服务供给,小于商品和服务需求。

图3

图3总的来说,尽管美国GDP增长低迷,比如其GDP同比增长率从上一个经济周期峰值的4.4%降至2017年第四季度的2.5%,但美国经济出现产能约束与过热的迹象。这导致2月2日以及前段时间的美国金融市场遭遇剧烈动荡。

美国经济出现产能约束的症状,以及按照历史标准处于较低水平的根源,在于美国净固定投资水平较低,即正如《美国经济正面临周期性好转》分析——美国资本存量扩张较为缓慢。

结论

显然,美国金融市场所发生的这些事件具有双重意义:

从短期市场运作的角度看,它们将对美国经济增长和金融市场产生制约作用;

从宏观经济学的角度看,这将对美国中长期经济增长产生严重的制约作用。

金融市场动荡比宏观经济波动更大。在某种意义上来说,2月2日所发生的美国金融市场动荡未必会直接引发严重的金融危机,但显然会妨碍美国中长期增长持续加速。

(本文作者介绍:前英国伦敦经济与商业政策署署长,现为中国人民大学重阳金融研究院高级研究员。 )

责任编辑:贾韵航 SF174

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。