文/意见领袖专栏作家 蒋飞

要点

我们根据支出法GDP,选取居民消费、政府消费、固定资本形成等部分的若干月度指标,再经过价格调整,对实际GDP季度同比进行拟合。进一步筛选相关日度/周度等高频变量,跟踪拟合上述月度指标,并且经过一系列数据处理,最终形成周度经济活动指数,以求更加密切地追踪国民经济的变动趋势。

整体来看,周度经济活动指数较好地贴合实际GDP同比的走势,并且体现出一定的领先性。不过由于数据上的可得性问题,大部分指数都由拟合得来,具有一定的统计误差,我们每个月公布月度数据之后会修正一次。另外,由于短期数据的波动较大,使得通过高频数据来准确判断低频(如月度、季度等)数据的走势并不容易,因此我们的周度经济活动指数的方向变化比精准度或许更具有参考价值。

1

月度GDP同比历史数据拟合

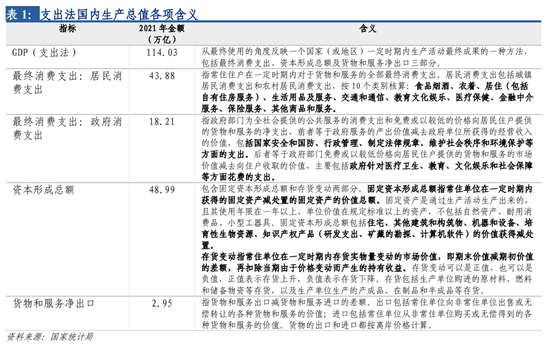

我国GDP支出法是从最终使用去向的角度,衡量核算期内生产活动最终成果的一种核算方法,以公式表示为GDP(支出法)= 居民消费+ 政府消费+ 资本形成总额+ 货物和服务的净出口。

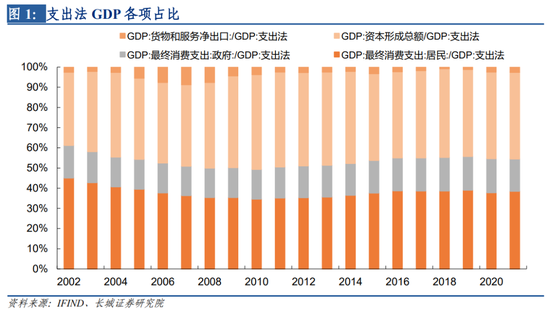

支出法GDP与名义GDP(生产法)结果有一定的差异,主要由于两者数据来源不同,实际两种方法同比走势相差不大。分结构看,近五年固定资本形成额、居民消费和政府消费贡献了绝大部分GDP,占比分别为42.3%、38.5%和16.5%。我们以支出法为基础,选取可得性较强的月度数据代替GDP的重要组成变量(消费、投资、对外贸易)拟合月度GDP的波动。

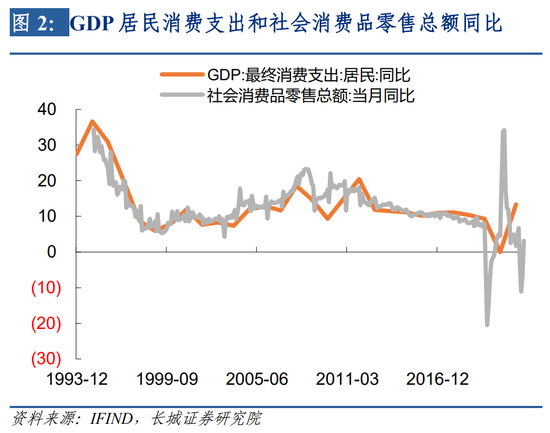

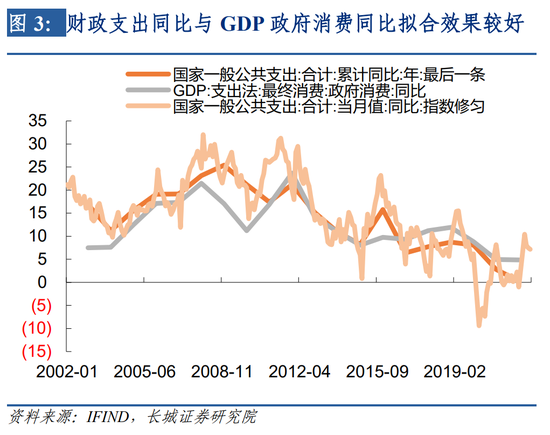

居民消费方面,社会消费品零售总额每月中上旬公布,除2008、2009两年社零增速持续明显高于GDP消费支出增速之外,两者增速走势基本一致,因此应该能够较为准确地拟合居民消费的月度变化。政府消费方面,国家一般公共支出每月中下旬公布,观察历史数据,从同比增速来看,同样除2008、2009两年国家财政支出增速持续高于GDP政府支出增速,其余年份修匀后的国家公共财政支出单月同比能够较好地拟合政府消费的月度变化。

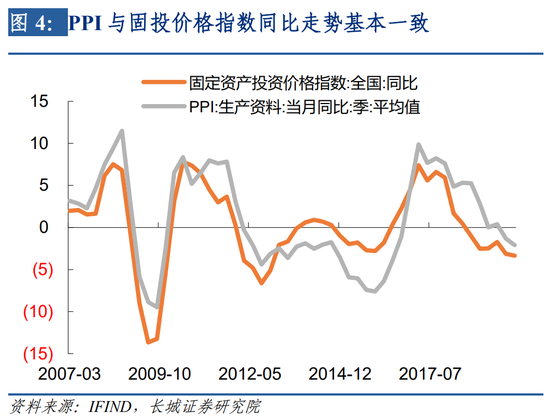

投资方面,统计局公布的固定资本形成总额包括住宅、其他建筑和构筑物、机器和设备、培育性生物资源、知识产权产品(研发支出、矿藏的勘探、计算机软件)的价值获得减处置。用公式表示即:固定资本形成总额=全社会固定资产投资+商品房销售增值+矿藏勘探形成的固定资本+土地改良形成的固定资本-扣减项。但是统计局并未公布上述细项,因此我们从每月公布的固定投资投资完成额中寻找替代指标,最终选定两大重点行业——制造业、基础设施建设业,剩余部分暂定为其他固定资产投资。制造业与基建投资增速每月公布;由于数据缺乏,我们无法找到很好的指标替代其他固定资本投资,我们认为这部分剩余投资增速与固定资产投资价格指数走势相近,可以用价格指数间接代替投资。而该价格指数截止到2019年底就不再公布,因此我们选用PPI的生产资料价格指数作为其他固定资产投资的替代指标。

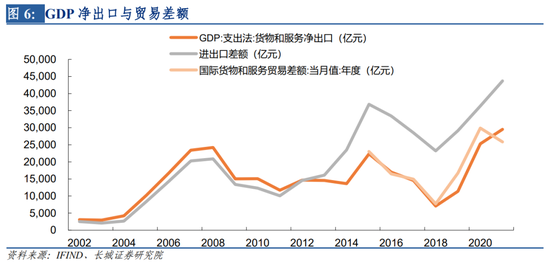

净出口方面,由于服务贸易增加较快,2015年开始外汇管理局公布了月度的国际货物和服务贸易差额,这一数据和GDP净出口相差不大。在2015年之前,GDP净出口值与海关总署公布的月度的商品贸易差额基本一致。因此2004年-2015年的净出口同比增速我们以贸易差额单月同比增速拟合,2015年之后以国际货物和服务贸易差额单月同比来拟合。

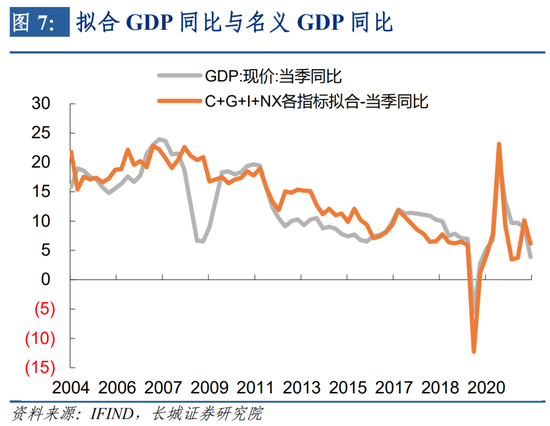

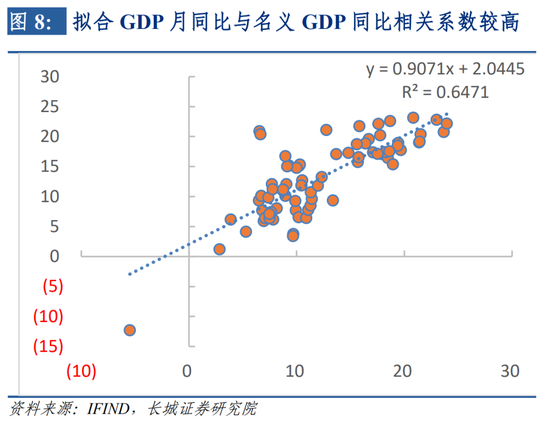

取得上述月度数据后,按照每年相应部分占GDP的比重进行加权平均,拟合出月度GDP同比增速,拟合效果均较好,季化后与统计局公布的名义GDP季度同比的相关系数超0.8,解释度(R平方)约为0.65,证明我们的方法比较可取。其中2008、2009年拟合出的GDP同比明显高于GDP同比,我们认为这段时间统计局公布的社会消费品零售总额和财政支出增速都高于GDP相对应的居民消费和政府消费。

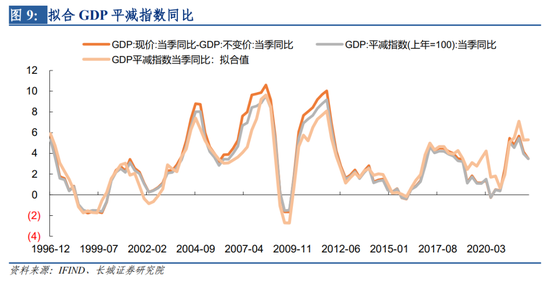

在名义GDP同比拟合值的基础上,若要对实际GDP同比进行拟合,需利用GDP平减指数进一步调整。GDP平减指数可以CPI与PPI(均为月度公布)拟合,效果较好,且CPI与PPI也有较多高频指标可以跟踪,我们将在下一部分对高频指标的筛选和拟合进行详细介绍。

2

高频指标筛选与拟合

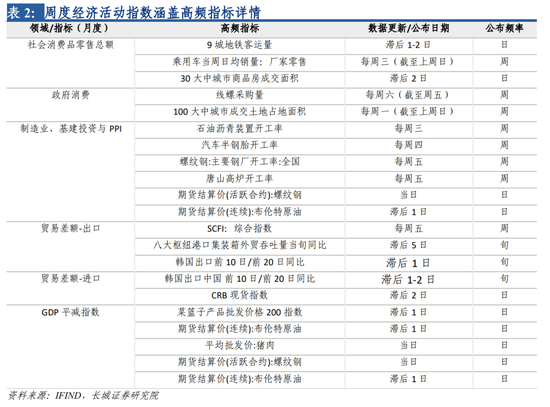

我们在第一部分选取的变量均为月度数据,其公布具有时滞,无法及时帮助形成投资决策,因此我们希望进一步筛选高频指标来拟合上述月度数据,从而可以对国内经济的的变化进行更加实时的跟踪。

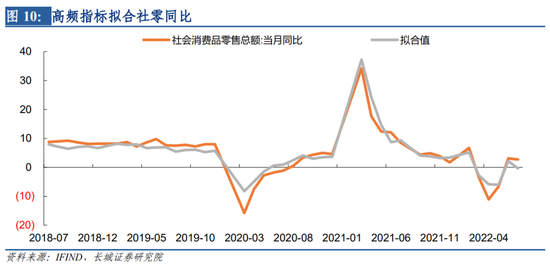

居民消费方面,我们选取了三个变量以拟合社会消费品零售总额的月度同比变化。地铁客运量与接触性消费关系密切,而乘用车属于大宗消费品,对消费影响较大;商品房销售面积也是体现居民需求的重要指标。三者对社会消费品零售总额同比的解释度(R平方)达到90%以上,并且更新频率为日度或周度,可以更好追踪社零的变化。我们为这一拟合的“居民消费同比”进一步赋予居民消费在GDP中的比重。

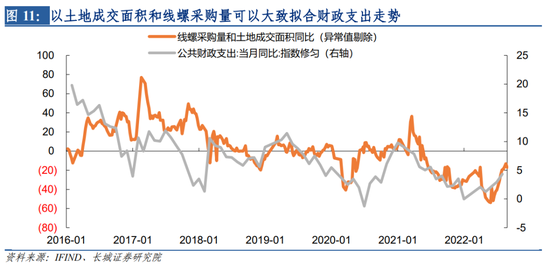

政府消费方面,政府消费支出占GDP比重约在15%左右。政府消费支出包括国防、行政管理、制定法律规章、维护社会秩序和环境保护、医疗卫生、教育、文化娱乐和社会保障等多方面花费的支出,其月度变化方差较大,以高频指标可能较难精确追踪。我们通过观察与筛选,线螺采购量、百城土地成交面积与公共财政支出的同比变化趋势较为一致,可以大致代替。我们将拟合的“政府支出同比”赋予政府消费在GDP中的比重。

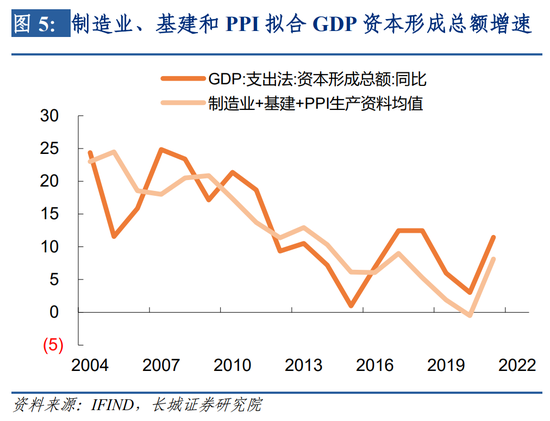

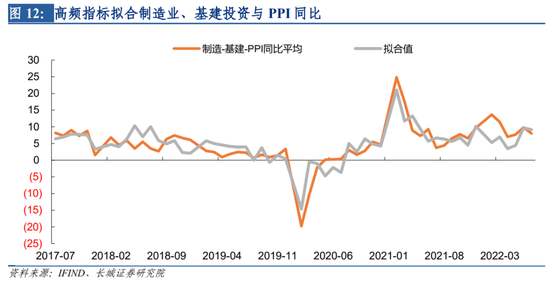

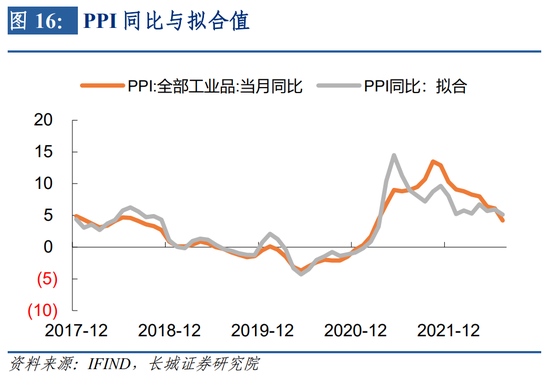

资本形成总额方面,我们筛选了六个变量以拟合制造业投资、基建投资和PPI的单月同比变化均值。实际上制造业、基建涉及的行业众多,综合考虑指标数的精简和解释度的提高,我们最终选定了唐山钢厂高炉开工率、螺纹钢开工率、石油沥青装置开工率以及汽车半钢胎开工率作为投资的代理指标,同时以螺纹钢以及布伦特原油价格的同比变化来拟合PPI同比走势。上述六个变量对制造业、基建与PPI同比均值的解释度(R平方)超过68%,并且更新频率为日度或周度,可以更好追踪固定资产投资方面的变化。我们为这一拟合的“制造业-基建-PPI同比”进一步赋予资本形成总额在GDP中的比重。

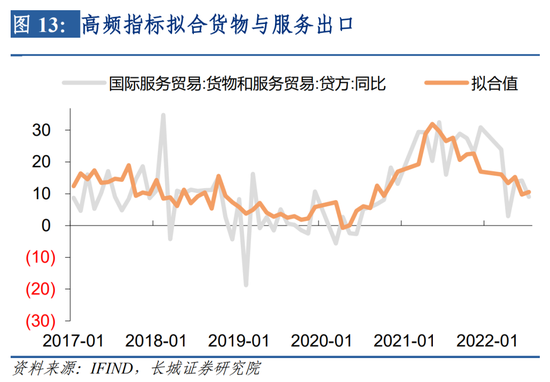

货物和服务净出口方面,近十年净出口占GDP的比重维持在3%以下。净出口的占比虽然不高,但外贸尤其是出口是衡量外需的重要指标,因此我们也尝试对其进行跟踪。国际货物和服务贸易差额由贷方与借方相加得来,两方分别对应国际货物和服务的出口值与进口值。我们挑选了三个指标来拟合货物和服务出口同比。其中八大港口集装箱外贸吞吐量可以较好表征出口数量;上海集装箱运价指数(SCFI)可以表现出口景气度;韩国作为主要出口国,其出口增速可以较好地体现全球外需。上述三者的解释度(R平方)达到63%以上,并且更新频率为周度或旬度,有助于较好地跟踪国际货物与服务贸易的出口。

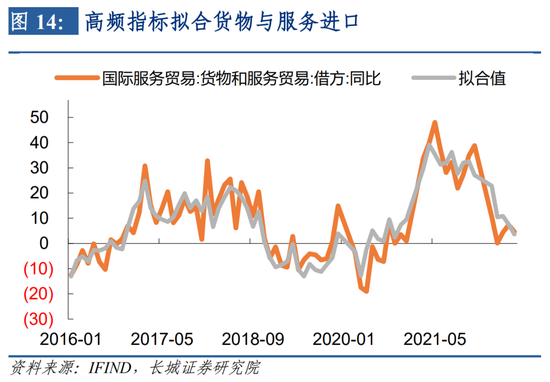

货物和服务进口同比我们筛选了两个指标, CRB现货指数同比可以较好地体现我国进口商品价格变动;韩国作为我国重要外贸交易对手,其向中国出口金额同比与我国货物和服务进口相关度也较高。上述两个指标对进口同比的解释度(R平方)达到82%以上,并且更新频率分别为日度和旬度,可以较好地跟踪国际货物与服务贸易的进口。

由于净出口对GDP变动的影响不大,并且高频更新的净出口同比变化波动较大,我们以货物和服务出口同比-进口同比来代替净出口的同比变化,并赋予其净出口占GDP的比重。

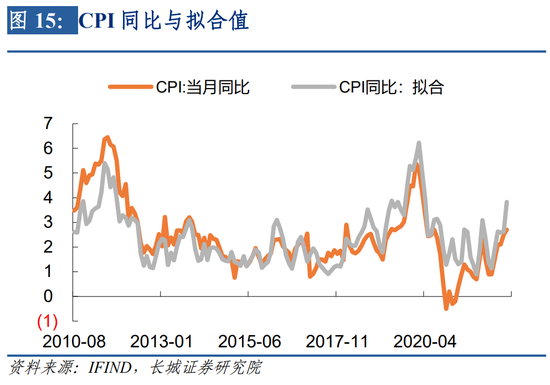

GDP平减指数可以利用CPI同比与PPI的月度同比跟踪,而CPI与PPI也可以进一步以高频指标进行拟合。前文已描述了PPI的拟合方式,解释度可达0.84以上。CPI方面,我们利用菜篮子产品批发价格200指数、平均批发价:猪肉、布伦特原油期货结算价来代替食品和非食品,三者对CPI的解释度超过0.65,可以较好地表现CPI的大致走向。结合CPI与PPI,我们可对GDP平减指数进行追踪,并对加权平均的名义GDP同比拟合值进行处理,得到实际GDP同比的拟合。

3

周度经济活动指数

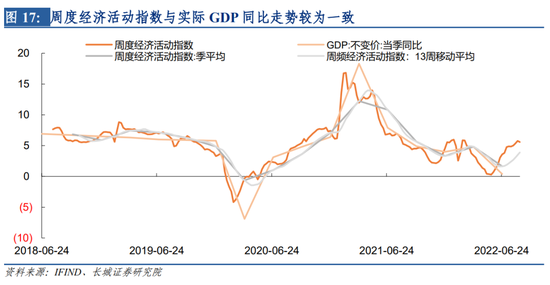

综合我们筛选出的高频指标进行修匀、变频、日期对齐、空缺填补等数据处理后,采取加权平均拟合,得到实际GDP同比周度拟合。这一拟合值涵盖了居民消费、政府消费、固定资产投资、净出口、物价五方面的变动。实际上这一方法得到的拟合值与实际GDP同比存在一个较为稳定的误差,我们把近四年的误差取均值,作为常数对拟合值进行调整(这一稳定误差我们约每年调整一次),最终得到我们的周度经济活动指数。

8月第三周,经济活动指数为5.57,较第二周下降0.19,主要可能是当周唐山钢厂高炉开工率、石油沥青装置开工率、线螺采购量出现较明显的同比下滑。8月前三周,经济活动指数相比7月份有小幅上涨但涨幅放缓,可能预示8月份经济恢复力度仍然较弱。

整体来看,周度经济活动指数较好地贴合实际GDP同比的走势,并且体现出一定的领先性,参考这一经济活动指数,我们可以更加密切地追踪国民经济的变动。不过由于数据上的可得性问题,大部分指数都由拟合得来,具有一定的统计误差,我们每个月公布月度数据之后会修正一次。另外,由于短期数据的波动较大,使得通过高频数据来准确判断低频(如月度、季度等)数据的走势并不容易,因此我们的周度经济活动指数的方向变化比精准度或许更具有参考价值。

风险提示

长城证券中国经济活动指数是对国内GDP数据的近似拟合,中国GDP数据应以国家统计局公布数据为准;长城证券中国经济活动指数的构建存在较多假设,部分假设可能与实际情况不一致的风险;部分数据可能存在统计误差;实际值与预测值不一致;宏观经济环境不及预期。

(本文作者介绍:长城证券首席宏观分析师,专注大类资产配置)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。