来源:要资讯

橡胶本周跟随原油和能化大宗进一步探底,周五在特朗普发推缓和贸易冲突之后,跌势有所缓解。本轮向上回调后跟跌周期从6月进入底部后,震荡7周的时间,随后向上回调,从8月10日开始到10月12日,沪胶指数上涨11.69%,但是十月第二周开始随着原油价格回落以及整个能化板块的回落,橡胶价格也应声下跌。目前橡胶指数又回到11393,接近之前的价格底部。

|

“金九”变“铜九”,“银十”变“铁十”?

10月份的重卡市场,没有出现大的“意外”。经历了9月份的“金九”变“铜九”,大多数人都对10月份不抱太大幻想。

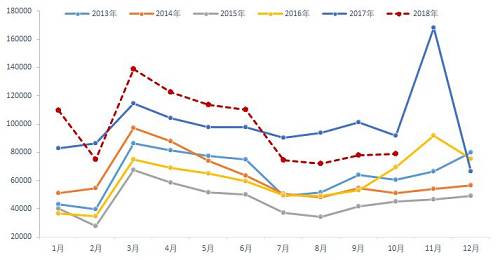

根据第一商用车网最新掌握的数据,今年10月份,我国重卡市场共计销售各类车型7.9万辆,环比9月上升2%,但比上年同期的9.23万辆出现较大下滑,同比降幅达到14%。联想到今年9月份不足8万辆的销量和同比23%的降幅,2018年的“金九银十”变成了“铜九铁十”,市场整体需求也比较低迷。

|

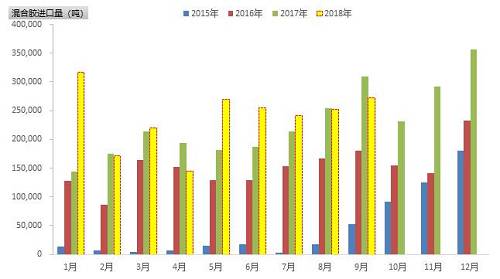

重卡销量(辆)

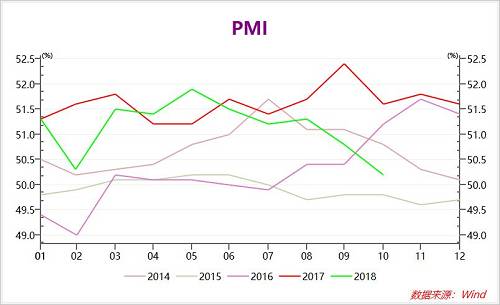

首先,去年严格治超导致的“后遗症”仍存在,物流市场上的车辆严重饱和,运价低迷,重卡行业渠道库存高企,车辆供给和需求严重失衡;其次,宏观经济存在下行压力,对货运周转量的增长带来很大不利影响。10月份官方公布的制造业和非制造业PMI分别为50.2和53.9,环比双双下降,制造业PMI创下2016年以来新低。

不仅重卡销量惨淡,十月份的PMI指数纷纷下降,已经连续下降的PMI指数已经到50.2。基建投资下滑,是导致工程车等重卡销量下滑的重要原因。

|

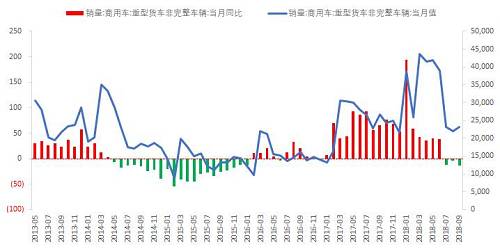

事实上,工程车销量从7月起已经连续三个月下跌,从高位时的4万多辆回落至目前的23133辆。

|

上半年重卡销量之所以维持增速的一个重要原因就是工程车的销量增速扩大,衬托了整个重卡市场,但是随着经济下滑,工程车的销量开始缩水,也就有了我们看到的重卡市场不景气。

|

一直都在供给侧改革的天然橡胶

除了下游消费不济,橡胶的原料供给方面也进入的产量旺期。众所周知,今年以来,东南亚橡胶主产国出台了各种限制出口、替代种植等橡胶减产政策,然而到目前为止,这些政策对还没有对胶价产生实质性的影响。

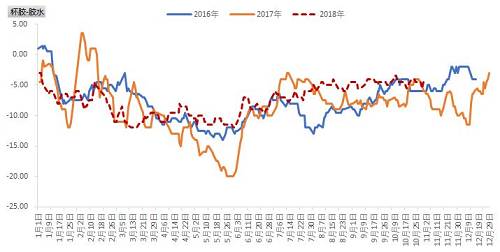

不仅如此,从杯胶-胶水的价差走势来看,原料不仅没有缺少,反而去年相比可能增多,这也是为什么杯胶-胶水价差相比去年扩大的原因。

|

基差提前回归,套利盘减少,混合胶进口大幅下降

由于Ru1901一直在底部,多头拉了两次也没拉起来,导致1月合约的基差较往年提前回归。

|

因为非标套利盘减少,导致9月份混合胶进口数量同比下降,而在往年,9月份时混合胶进口的黄金月份。

|

短期混合胶进口减少,或许可以稍微改善橡胶供需平衡,加之11月份老胶注销之后去库存压力下降,橡胶可能会迎来一波小幅反弹,但是长期来看,橡胶依旧面临供应过剩的基本面压力。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:吴化章

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)