|

|

油市研究:商品暴跌是对上涨的有效调整http://www.sina.com.cn 2008年03月26日 09:29 中大期货

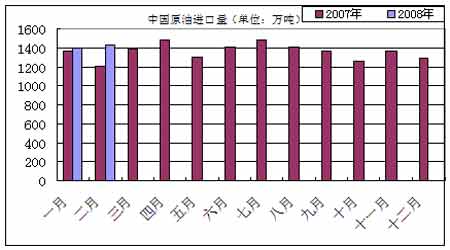

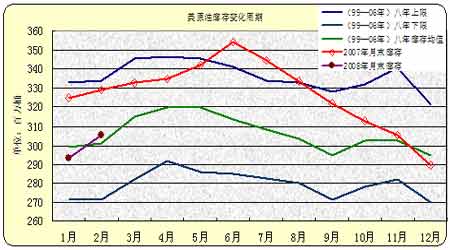

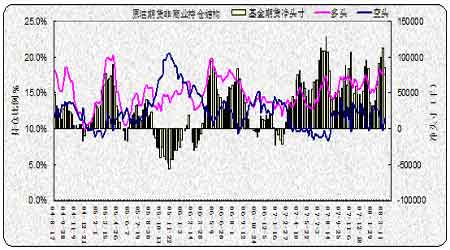

内 容 摘 要 上周是国际原油期货高位风险集聚导致回调的走势。主要动力来自非商业净多头寸和总持仓水平接近历史高位、美国经济前景不佳、美元反弹、美国油品库存上升等利空因素。 今年原油库存比往年更早进入季节性上涨阶段,且原油库存高于近年平均水平,而且美国汽油库存已达到14年最高水准,显示当前需求不足,并有助于缓解市场对夏季需求旺季的供应忧虑。 结合基本面和技术分析,国际原油3月份将高位运行,111.80美元/桶成为短期高点。在快速下跌之后,90-100美元之间将成为技术面的重要支撑区域。没有理由过分悲观。 现货价格大涨的原因在于:国家将全额征收燃料油消费税,直接增加了71.05元/吨;其次,广东省政府将全省燃油发电厂的临时结算电价提高至1元/千瓦时,燃油电厂可接受的混调高硫燃料油价格水平提高至4350-4550元/吨之间。第三,电力供应紧张将持续数月。以上因素对现货价格形成利多。 上周期货主力合约对现货的贴水大幅扩大,酝酿补涨机会。周五沪燃料油期货主力合约相对黄埔现货价格的贴水扩大至-442元。现货价格高位运行,显示期货价格可能超跌。 综合来看,若原油在100美元左右止跌,而国内燃料油期现价差已增大至400元以上,且消费旺季将到来,估计沪燃料油下跌空间不大,后市看高位调整。沪燃料油应在震荡中等待机会。 上周沪燃料油期货先冲高,后暴跌。沪燃料油主力合约FU0806周报收于4178元/吨,较前周下跌190点或4.35%。黄埔现货价格价格因全额征收消费税导致进口成本大增以及电价大幅提高等利好支撑大幅上扬,但国际原油价格拖累沪燃料油下行。 上周NYMEX原油大幅下挫。 周末NYMEX 原油期货近月合约结算价报每桶101.84美元,高于1980年创下的通膨调整后的102.53美元纪录高位。市场走势不稳定主要受需求迟滞、供应吃紧、美国经济忧虑以及美元走强共同影响,上周投资者对总体商品进行抛售。 本文试图分析原油及沪燃料油期货近期走势的成因及后市变化。 一、影响国际原油的主要因素 1、宏观经济环境:金融市场动荡,商品遭遇抛售 上周美元连续反弹,美元指数上升,自低点70.68,涨至73。次贷危机余波未平,美国第五大投资银行贝尔斯登再报流动性风险,摩根大通将与美国纽约联邦储备银行将一起向贝尔斯登提供所需融资。近期美国公布的经济数据继续令人失望,为避免美国陷入经济衰退的危机中,美联储在3月18日会议上决定降息75个基点,至2.25%的三年低点。并暗示有可能还将继续降息。美联储采取的货币政策将有助于促进未来经济温和成长并降低经济发展所遇到的风险,但美国经济向下风险依然存在。 与美联储降息不同,中国央行则不断采取从紧的货币政策来调控经济。自2008-1-25和3-25起各将存款准备金率上调0.5个百分点至15.5%,这已是连续第12次上调存款准备金。中国宏观调控的要点在于缓解当前外贸顺差快速增长,市场流动性过剩的矛盾,防止经济由偏快转为过热,防止恶性通胀的出现,以保证中国经济能够平稳较快增长。 高油价对宏观经济的影响:在美国过去五次经济衰退中,有三次是由原油价格飙升造成的。在过去两年里,美国经济成功抵制了油价上涨带来的冲击,但油价已超越100美元/桶,房产市场疲弱不堪时,美国经济还能否承受住高油价令人怀疑。在应对油价飙升带来的冲击时,目前美国经济的客观条件更加优越,但这种情况终究难以持续。高油价可能将对美国经济造成进一步冲击。 2、世界原油供应与需求状况: 前2月中国原油加工量增7.4% 国际能源署在其最新的能源市场报告中预计,全球2008年的原油需求将达到每天8780万桶,较2007年增长2.3%。中国2008年的原油需求将达到每天790万桶,较2007年增长5.3%。 该机构将今年全球石油需求小幅下调,原因是有迹象显示,经济增长放缓以及高油价开始打击消费者对石油的需求,世界主要工业国家的消费者开始对接近100美元/桶的油价感到痛苦。 今年1-2月,中国进口原油2823万吨,同比增9.50%,进口成品油594万吨,同比增 17.70%。今年1-2月中国原油加工量为5581万吨,同比增7.4%。 石油输出国组织(OPEC) 在3月5日会议上决定维持产出水平。因为该组织认为高油价并非由供应不足推动,而是因美元持续贬值以及投机资金推动。在三月市场报告中,OPEC预测今年全球石油日需求量为8700万桶,比去年增加120万桶。 图一:中国原油月度进口量 3、地缘政治格局:对伊朗经济制裁趋于严厉 委美石油之争未起波澜。据悉,委内瑞拉是美国第四大石油供应国。美国能源部发布的最新统计数字显示,去年11月份,美国从委内瑞拉日进口原油123万桶,约占美国原油日进口总量的12%。对委内瑞拉而言,这个国家一半的石油产量都输往美国。 伊朗在核问题上的强硬立场、中东地区巴以冲突再起纷争,仍是地缘政治冲突的核心。伊朗核危机曾是2006年上半年原油上涨的重要因素。随着伊朗宣布成功实现纯度为3.5%的铀浓缩,伊朗与西方就核问题的矛盾冲突愈加突出。伊朗核问题悬而未决,仍是潜在利多。 面对国际社会日趋严厉的经济制裁,要看伊朗是否能坚持到底。一是伊朗的政局已在发生改变。伊朗总统内贾德领导的强硬保守派在地方选举中惨败;二是伊朗的石油经济日趋萎缩,国民经济较困难。伊朗目前原油产量约400万桶/日,因缺乏外国资本的介入,原油生产设施逐渐老化,原油产量呈下降趋势。因此,削弱了伊朗将原油作为政治砝码的分量。这样在美国军事、外交、经济的三重压力下,伊朗国内有可能出现明显分化。 美国国家利益以及民主党赢得中选,利空油价。2008年美国大选即将来临,美国政府具有调控原油市场能力和动机。因高油价令美国经济增长减缓,俄罗斯从高油价中获益,威胁美国国家战略,而且高油价不利伊朗核问题解决。 4、季节性因素:炼厂开工率处于低位,将导致库存上升 随着冬季取暖油需求旺季的过去,炼厂生产率将会逐渐下降。上周数字显示,美国炼厂产能利用率为83.8%,较前一周下降了1.2个百分点,从历史数据看,已回落至季节性低点,显示美炼厂已进入检修期,生产负荷减小,意味着原油库存将增加。 有关美国冬季取暖油需求的题材对市场的影响将逐渐减小。6月美国将进入夏季汽油消费旺季。 5、原油库存:美国汽油库存为近14年最高 截止08年3月14日,原油库存为3.118亿桶,较上周增20万桶。汽油库存为2.325亿桶,较上周减少了350万桶,为1993年以来最高水准。馏分油库存达到1.135亿桶,较上周减290万桶。 图二:美国原油、汽油每周库存 随着炼厂装置运转率开始回落,原油加工量下降,有利于原油库存的上升,估计原油库存将进入季节性上升过程中。从下图看,今年原油库存比往年更早进入季节性上涨阶段,且原油库存高于近年平均水平,而且美国汽油库存已达到14年最高水准,显示当前需求不足,并有助于缓解市场对夏季需求旺季的供应忧虑。 图三:美国原油库存变化周期 6、持仓结构 :非商业净多持仓处于极限值时应防止平仓下调风险 图四:美国原油持仓结构 椐美CFTC原油最新持仓,截止3月18日,基金净头寸持有净多86349手,较上期减26958手;总持仓140.7万手,较上周减7.7万手。

不支持Flash

|

|||||||||||||||