|

|

��ͭ����������ǿ ţ�������Խ�����(12)http://www.sina.com.cn 2007��12��14�� 08:35 ��������

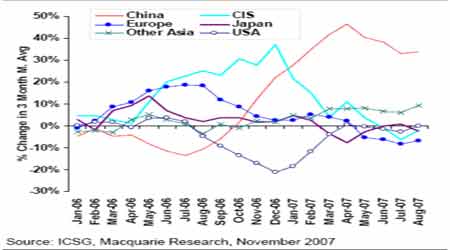

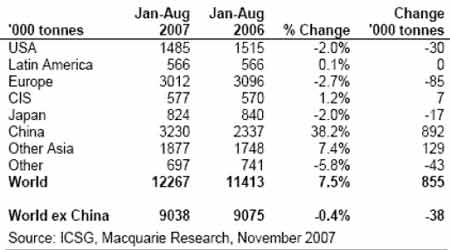

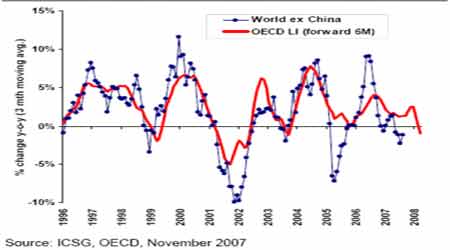

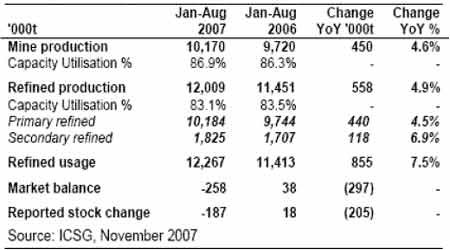

����(4)ICSG ����ͭ�������ݷ����� ��������ͭҵ�о�����(ICSG)�����Ľ���8 �·ݵ�ȫ��ͭ����ƽ��������ʾ�г������ʣ����Ȼ��ʣ�����Ǽ����Եĵ���(����8 �·���ŷ���������������ѵ���)�����ǻ������ת�䡣 ��������ͭ��˵���õ����ذ�������Դ��ڵ�λ����Ӧ��Ԥ�ڵ�Ҫ���ţ��۸�Թ�Ӧ���䶯�����жȱ�ø��ߡ���������Һܿ�����δ�������³�������ͭ��˵�Dz��������أ�����Ҳ����ʹ��2008 ���ϰ����г�������Ĺ�ʣ���������й��������ⲹ���ȱ�ڡ������ƣ��ʹ�����Ƕ���δ��������ͭ�۱�ý����������г������ʣ���еĿ������Էdz��͡� ����ICSG������������ʾŷ�ޣ��������ձ������Ƕ�ŷ������������ή����2007 ��ȫ��ͭ������������˼�����ȫ�����й��������������й����ձ��������������������(����ͼ)�� ����ͼ��ȫ��ͭ��������(3 ��ƽ��) ���� ������ͼ��ʾ�˳����й������ȫ��ͭ�����������ƺ�OECD ����ָ��֮��Ĺ�ϵ����ͬ������������������´���µ�������ŷ����ǿ����������ή������ͬ���������ǵı������������۵ģ����µ�OECD ����ָ�����������Ҫ�Ⱥ�ת�Ŀ�����Ҫ�� ����ͼ�� ͭ�������� ���� ����ͼ�� ͭ������OECD ����ָ�� ���� ����ICSG �����ݱ�������ͷ8 ����ȫ��ͭ�г�ȱ��25 ��֣�������ͬ���ǹ�ʣ4 ��֡�������Ϊȱ����Ҫ���������ʱ��֮���й��Ľ���(����ͬ�����ڼ���)����������������Щ��浱�е��൱������8 �µ��Ѿ��������ˡ� �������� ICSG ͭ����ƽ�� ���� �������IJ��֣�����չ���� ������������������11 �·�����LME ͭ��7700�D�D7500 ��λ���俪ʼ���»���7000����6500 ��λ���䣬��Ȼ�������������٣�����������ȴ����ǿ��״̬���г�������������������ͬʱ�ؿ���Գ������ӣ����Ϻ����Ӵ������״̬ת��Ϊ�������״̬��ʹ�����Կ�桪��������������ٴδ�����״̬ת��Ϊֹͣ�»�״̬����ֱ���������ͭ�ֻ������ˮ���Ϻ�ͭ�ֻ������ˮ�������Խ�����������ٴγ���������������������ó����������������Σ���ĺ���Ӱ�����ڷ������ã�ֱ�����ǰ���г����ƣ�����ɢ���������������ܻ�����Ӱ�쵽�ҹ�����һ���ض����徭�õ�Ӱ�����ȵ����ж��Ŀǰ�����ⶨ������ܻ�ֱ�ӵ���ͭ������������ͬ�۸�ģ�ͣ���һ���������������Σ���ĺ���Ӱ������������ղ������й��Ļ���Ŀǰͭ�۸�ķ�������ʧ�ܣ���һ���µ����ٶ�չ��������Ŀ������5600�D�D5200���ڶ����������������Σ���ĺ���Ӱ�����ڼ����Ļ���Ŀǰͭ�۸��������������С��Ҹ����������ڵڶ��ּ۸�ģ�����ɵĿ����Խϴ�����Ҫ��������Ŀǰȫ������ʽṹ�����羭�������ܶ�������ľ���Σ�����������ܡ��������ϵ���ʶ����Ԥ�ڣ����ڣ��г��ϵ�������ѹ����Ȼ���ڣ����ܵ����г��������Բ����µ�֧�ŵ���Ч�ԣ���ǰ����6500����6800 ��һ�����γɿ�ͷ����Ŀ������ڼӴ���֮���Ҹ�������Ϊͭ�Դ��ڴ��ţ�и��֮�У����ڣ������й��������������ݵĺ�ת�����������̣���ΪӰ���г���Ȩ�����أ��г�������ţ��ѭ���� �������� [��һҳ]��[1]��[2]��[3]��[4]��[5]��[6]��[7]��[8]��[9]��[10]

�� ���˲ƾ��� ��

��֧��Flash

|

|||||||||||||