|

|

��ͭ����������ǿ ţ�������Խ�����(3)http://www.sina.com.cn 2007��12��14�� 08:35 ��������

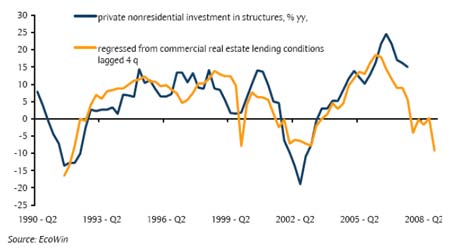

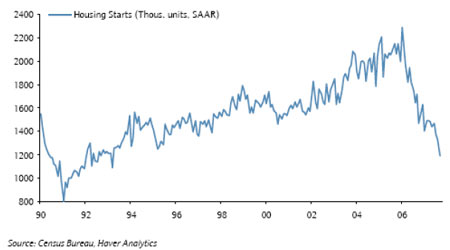

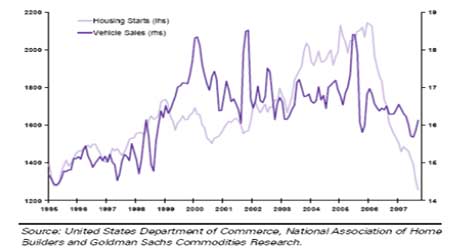

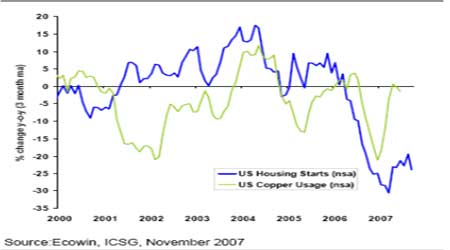

����������ҵ�ز���ҵ�Ͳ���˵ͬ���Ļ���, �ڹ�ȥ�ļ�������һ��ҵ�Ƿ��ٵ�.��ҵ�ز�����Ľ�����1990-91��˥�����������ص�,�����Ǵ��ܵķ��ز�������������д����40%�в����Ķ��� (���������м�Ĵ���), ��¼����ߵİٷֱ�.�����ҵ�ز����ݵĴ����Ա���������ʷ�Ը�ԭ����Է���ӹ̶�Ͷ���ڽṹ��,�������������һ�����ֱ�ӽ���.��Ϊ����һ��������ȫ�������Ŵ������µ���ҵ�C ��Ȼ���ʵ�ʻ���ѡ��Ͷ�ʵĶ���C ������Ŵ�״����δ����������֮������ϵӦ������ضԴ�.���ǵľ���ѧ��Ԥ�ڷ����˽��Ͷ���ڽṹ�Ͻ����ҷ����������ų�ֱ�ӵĽ���. ����ͼ: ˽�˷���ӽṹ�ϵ�Ͷ��,��������� %, ��ʵ��ʵ�ʺʹ��Ŵ�״���µ�˥�ˣ��ز�����ͺ��ĸ����� ���� �����������������Ҫ����ָ���»�������Ԥ���·�������10 �·����ʽ��½���115 ���·�Ϊ119.1 �����������Ӫ�����ɽ�һ����ƣ,����������10���½�������NAHB ������������ʷ������͵�,ʱ���Ͽ����ܵ�1985 �ꡣ���߱�����ӽ�����ҵ�Ľ�һ�����������˱���֮����ܻ�����δ���������������ȥ,��ӳ����������Ȼ���ԣ��������۵��·��������������ͬʱ�Ŵ�״����Ȼ������ ����ͼ: �·������ʼ������� ���� �����������������ڹ�ȥ��18 ��������ҵط���,���䷿�ݺ������г����½���һ�µ�,�������߶�û�а����½����� (����ͼ)�� ����ͼ: �������ݺ������г��������½����Ƶ��� ����λ, SAAR ���� ����(2)�����μ�����Σ���ĺ���Ӱ���Ѿ���ɢ��ŷ���ձ������ܻ�����Ӱ�쵽�й������ڿ��ٷ�չ�еĹ��ҡ� �����������ձ���ŷ����ӽ���ҵ״��ת������������г����������һֱ�����۵Ļ���,��Ϊ���ڴμ�ծȯ�г�Σ�����������Ҫ���ã����ز��ļ۸���˶��ܵ�Ӱ�������������������֧��������Ӱ�졣����ҵ�ı���ǿ��ͬ����ijЩ��Ʒ������������Ҫ������ (��Ӻͷ���ӽ����ϼ�ռͭ��������Լ20% �����������п������40%)�� ����������꣬���ݿ�ʼ���������ı仯һֱ��������ͭ������������Ԥʾ,��ȥ18�����﷿���г��Ķ�ֱ�½������ֹ�ϵ�Ե��ر�����С� ����ͼ���������ݿ�����ͭ�����һ������ָ�� ���� [��һҳ]��[1]��[2]��[3]��[4]��[5]��[6]��[7]��[8]��[9]��[10]

�� ���˲ƾ��� ��

��֧��Flash

|

|||||||||||||