|

|

��ͭ����������ǿ ţ�������Խ�����(8)http://www.sina.com.cn 2007��12��14�� 08:35 ��������

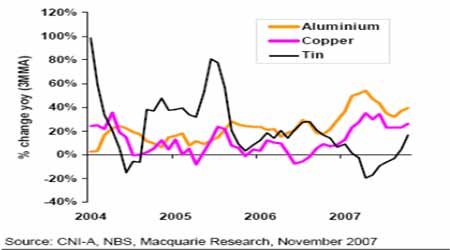

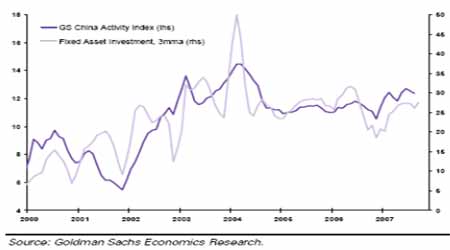

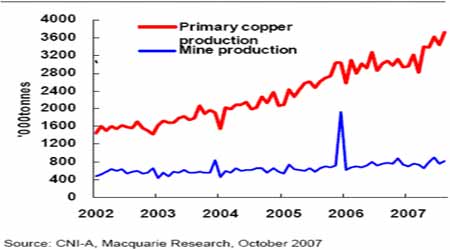

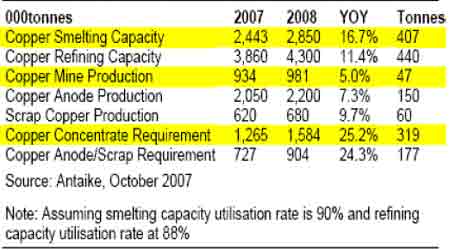

�����й��������������������� ���� �������ǵ���������й����ѵ����������˲��ֵļ��⣬���ż����ٶ��½�����������ʱ����������Ҳ����ż��ͣ�Ҳ�����������г��ڽ�����ļ��Ȼ������ڵĹ�ʣ����ʹ��ԭ�����ŵĹ������ݻ��⡣ ����(3)���羭�õij���������֧��ͭţ�ĺ�ۻ�����ȫ�������Ʒ�۸������羭�������м�ǿ������ع�ϵ�� ��������ʷ�Ͽ���ȫ�õ�������Ҫ��������Ͷ���ʣ�����Ͷ���������Դ���ͭ�����ǡ���Ϊ���־�����������Ҫ���棬�й����õĸ�������������Ŀ�������й��ع�ҵռGDP �ı�����2001 ���Ծ��һ����̨�ף�����60%���ҹ������ػ���ҵ�����ڣ�2002 �꿪ʼ�������2003 ��ĩ�ع�ҵռGDP �ı��س���65%��2004 �꣬�ع�ҵ�ļ������������ҹ��Ѿ������ػ���ҵ�������ڽΡ� ������ʱ�������Ͽ����ձ����������ػ���ҵ�����̶�������20 ���꣬��ˣ�����Ԥ���й����ػ���ҵ����ʱ��ҲӦ����20 �����ҡ����ҹ�����������������������ҹ����ػ���ҵ�������ڽνϳ�������Ϊ10 �����ң�ֱ��2015����ɡ� �����Ӿ������п����Ըĸ↑���������й������ѳ�����27 ��10%��10%���ϵ�����������Ͷ��ʼ�����й����������ĺ����ƶ�����1978-2005 �꣬GDP ��Ͷ�ʵ����ϵ���ߴ�0.78�����Գ�����ع�ϵ�� ����ͼ: �й����ü������ָ߽���������������� ���� �����й������ػ���ҵ�����ں�Ͷ�ʼ��٣���GDP �Ĺ����й̶��ʲ�Ͷ�ʼ�����2000 �꣬GDP ֧�������ʱ��γ��ܶ���ռ����Ϊ35.28%����2005 �꣬GDP֧�������ʱ��γ��ܶ���ռ����Ϊ42.61%�� �����ӹ���ͭ����Ҫ���ѹ����й����������ձ����¹��ͺ������й���2002�꿪ʼȡ��������Ϊȫ���һ��ͭ���ѹ���2006 ���й�ͭ������ռȫ����������21%��������ͭ������ռȫ����������12%��2007 ��1-5 ���й�ͭ������ռȫ����������26%��ͬʱ�й�ͭ�������������ռȫ��������90%���ϡ����˵�й����õķ�չ�DZ�����ͭţ�е���Ҫ�ƶ������� ����(4)ԭ�͵���Դ�۸�����Ƕ�ͭ��Ӱ�졣 ���������ԭ�͡��ƽ�ũ��Ʒ���ܱ��г���Ʒ�۸���ǣ��ر���ԭ�ͼ۸�����Ƕ�ͭ�Ȼ����������Ž�Ϊ��Զ��Ӱ�죬���ȣ�����ʷ����������ԭ�ͼ۸���ͭ�����Ÿ߶ȵ�������ԣ���������Ʒ�ּ۸����Ʊ仯�������Ե�ʱ�����ʱ���������а�������(3 ���¨D�D9 ����)��ʱ�䡣��Σ��������ɱ�����������ԭ�ͼ۸������ֱ��Ӱ�쵽ͭ�ɱ�����ߡ���֮��ԭ�ͼ۸�����ǽ���ͭδ���ļ۸�������Ϊ��Զ��Ӱ�죬�����嵽Ŀǰͭ�г��ı��֣�ͭ�����������������ܻ��ͺ����ɸ�����������ԭ�����Ʒ���һ�µ��г��������顣 ����(5)ȫ���ر����й�ͭұ�����ܹ������ţ��Ӷ�ʹ��ͭ�����������š� �����������ͭ�۸���ʹ��ұ��Ͷ�ʴ�����ӣ��в�����Ŀ��������û�п��ǵ�ԭ���ϵĹ�Ӧ���⣬����й�ֻ�г�̨ϵ�д�ʩѹ�����֡�äĿͶ�ʡ������ֲ����ϻ����涨��ұ������ǿ�йرա�����ί��ʾ��2005 ��2006 �������رյĸ���������������ұ�������ܲ��ܴ�100 ��֣���Ŀǰ���ָߺ��ܵ�Ч�ʵ������������У����ܴ��Ϊ50 ��֡� �����й�ұ�������ܳ������ŵ�ԭ���Ϲ�Ӧ���š�ұ������������ʹ���й�����ԭ�����Ը��ʽ��ͣ��й�ͭ�����Ը��ʴ�2001 ���46%�µ���2006 ���42%�� ����ͼ�� �й�����ͭ����ھ������ ���� ������Ҫ��������ͭ����ʹ��ͭ�ӹ����µ���ұ����������������˽2007��1-8 �·��й�ұ��������Ϊ61.4 ��Ԫ���µ���12.4%���ݰ�̩�ƹ��ƣ�2007����������Ϊ64 ��֣�������2008 ����ܻ�������40 ��֡�����2008 ��ĩ���й�ͭ���ܽ���285 ��֣���ͬʱ����ھ��������Ϊ100 ��֣���������ڡ� ����ͼ�� 07��08 ���й�ͭԭ���Ϲ��� ���� �����۲��ȥ12 �����й�ұ������ͭ������������ʣ����ѿ���δ������ӹ��Ѻ����е��ߵĿռ䡣��������Щ����ұ������˵Ϊ���ڵͼӹ�����ά������ֻ�����Ӳ�����������հ�̩�ƹ��ƣ�����2008 ���й�����ͭ��������390 ��֣���2007 ���340 �������50 ��֡����й�2007 �꾫ͭ���ѽ�����9.2%������2008 �꽫��8.9%��458 ��֣����ⰲ̩�ƻ�Ԥ��07 ���й���Լ��ʣ40.5 ��֣�08 ��ȱ��3.6 ��֣���07 ���40.5 ��ֵĹ�ʣ��ҪΪ����ó���̺��ն����������ϵĿ�档 �������ǵ�2008 ��IJ�ҵ��չ�ʹ���λ���ĵ�����ҵ������Ԥ��������ڴ�Լ��Ϊ130 ��֣��Ե���2007 ���140 ��֣����ڲ�����ԼΪ385 ��֣������Ļ�08 ���й�����������������10%�� ��������������ڹ���������07 ���һ�����й�����10-15 ��֣�������Щ����ڽ���ڶ��͵�������ʱ���Ѿ������ˡ�ͬ�����ն����������ϵĿ��Ҳ�ڲ��ϼ��٣��������ͭ�۸���Ҳʹ�������̺��ѿ���̫���档�����Ļ������Ž����й��������д�������ӣ��Ի�ά���൱�͵�ˮƽ�����ͭ�۵Ľϴ���µ������һ���̼�������Ϊ�����̻ᾡ���ܵ�����Ѽ۸������� ����(6)ͭ��Ӧ�������Ծɴ��ڡ� ����ͭ��Ӧ�������Ծɴ��ڣ���������ͭ����ƣ���������ء��Ϸ�ͭҵ��³��ɽ���������Ѿ����������Grupo Mexico Cananeaͭ��;������İչ��Ծɼ������չ���ʼ��7��31�գ�Ԥ��ÿ����ʧ1.5���ͭ��Cananeaͭ��������ͭ����Ϥ������La Caridadͭұ�������������������� ������ȫ��Χ������ͭ����Ӧ�Ծɶ�ȱ��ͭ����Ŀ�����Ѿ��µ���һ���ϵ͵�ˮƽ��ͭ����Ӧ��ȱ��ֱ�ӵ���ұ���������������»����°����й�����ұ����������������ʵ������Щұ����������˲������ţ�����Ҳ��֮��������˼�ʹұ���������������Խ��Ȳ���������ʵ�ϣ��������й�ͭ����������ʷ�¸ߣ�����Ŀǰ��ͭ����Ϊ254��֣�ͬ��������14.7%�� ���������ȸ���ͭ����������ͬ���غͱ��غ����ص�ͭ���������µ���ͬ�������� ��������Ԥ�ϵģ�������Grasberg ͭ���������µ�������Ŀǰ���ܲ���ͬ��ȴΪ������Freeport �������������˺ܴ�����á�Phelps Dodge ��ͭ����Ҳ����������Cerro Verde �����Ǵ�������06 ���Ϸ�ͭҵ������һϵ�еİչ��¼������ͭ��ɽ����������˴����ߣ����Ǿ�ͭ����ȴ��ΪIlo ұ��������������������»���Codelco ȴ����ͭ��ɽ�����»���Antogagasta ������Kazakhmys ͭ��Ʒλ���Ͷ����ֿ�ɽ���������� [��һҳ]��[1]��[2]��[3]��[4]��[5]��[6]��[7]��[8]��[9]��[10]

�� ���˲ƾ��� ��

��֧��Flash

|

|||||||||||||