|

|

��ͭ����������ǿ ţ�������Խ�����(2)http://www.sina.com.cn 2007��12��14�� 08:35 ��������

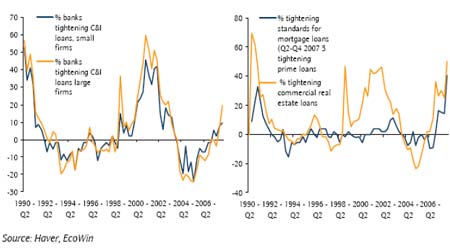

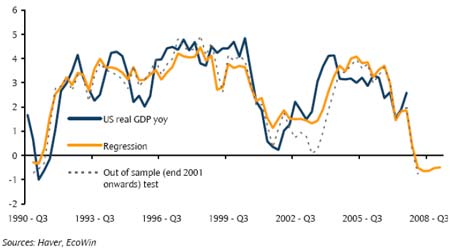

�����ڶ����֣������������ ������һ���棬�������ء� ����(1)�����δ�Σ���ĺ���Ӱ���Զ���������ȫ�������Ĵ�ѹ��ʹ�û����������ڹ���ǰ�����ǣ����Ϊ����ͭ�г����������ĸ������ء� �����dz����ԣ��Ŵ�Σ�������������ü�ȫ��������һ����в��������Ѻծȯ�Ŀ��������ؽ������Ŵ���Ӧ�����֤ȯ���̶�, ��ͬʱ����������ϵͳ���ڷŴ���θ�ڡ�������Щ�����������µ��Ŵ��������жԷŴ�θ�ڵĸı�����������������Ա���������ǿ��������ġ�10�·ݽ��еĵ�������ŷ�����к�Ӣ�������н��еĵ�����Ƚ�ͬ����ʾ�˴�������͵Ĵ���״��������Ľ����� ����ͼ: ��������������Ա����: %��Ӧ���߽��������C&I��������,��Ѻ��ҵ�ز����� ���� ������ʷ�ϣ���Щ�����Ŵ���Ч�Ե�ָ��չ�ֳ��뾭�������ʵ����ȹ�ϵ��������ı��У����Ǹ�Ҫ��GDP����(���)����������Ա�йص�Ѻծȯ��C&I �������ҵ�ز�����֮���ƽ�������.����ͬ���������ͺ�ļ��ȣ�����ƽ�������������ߵ�.���о������ǰ�����ʵ������������ʵ�ˮƽ.���������ǿ���ģ���ʵ�ʻ������ʵ��ͺ������ؿ���ʵ�ʻ������ʵı仯��Ч���Ե��ڸı��Ŵ�״��,�����Ӱ���ž����������¼������ʱ����̴ӳ�����չ���еõ��о�,��Ϊ�Ŵ��г�Ӧ����ͨ���������߶Ծ�����������Ӱ���;���ϡ� ����ͼ: ���������е����ʵ����������������ʵ��GDP����(���)��ƽ�������, 1990-��Ŀǰ

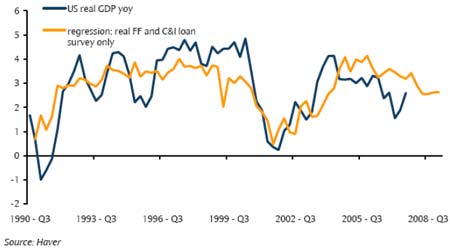

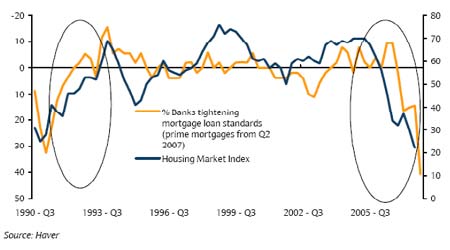

����������Դ: Haver, Ecowin ��������֮��ȷʵ���Ŵ�״�������ľ��������д�������ʷ�Թ�ϵ,��һ����������ʵ��GDP������Ӱ�졣��������ͼ��������һ���̡����ǰ�����һ������IJ���, Ϊʲô��������2001��׳�����DZ�ڵ�˥��ֹͣ,ģ�ʹ��м�����Ԥ�⡣ģ�͵Ľ����ʾ�����˾��������������½�����. ����ͼ:����ʵ��GDP������˥��ģ��, ������������������Ա�Դ��������״���ĵ���,��ҵ��Ѻ�����ӵ�Ѻ��� C&I ���ʵ��������������� ���� ����Ȼ����������ʧȥԤ�����Ͼ�Ҫ����˥�˵�������ǰ,���漸����ֵ�ÿ��ǵġ�ģ����Ԥ���ƣ����Ҫ�ܵ�����Ӻ���ҵ�ز��Ŵ�����״����������������Dz�����Щ��������ģ�ͷ���ʽ��,ģ��Ԥ������ԼΧ��������������2.5%. ����˵��ĿǰΪֹ��C&I����״���Ľ��Ų����dz����䱾������ȷ��2008��GDP���������������ƣ����Ԥ�ڡ� ����ͼ������ʵ��GDP������˥��ģ��, ��������������������Ա���飬 C&I ����״����ʵ������������� ���� �����Ծ��������ؼ��ĸ������������ڵز���������ľ��ҽ���,��������ӻ�����ҵ����, ��������������ʷ�Եļ���״̬ (��ͼ1�ұ�).ֻҪ��ӵ�Ѻ����״���ܵ����ǵĹ�ע,�������Ŵ�����δ����GDP�������氵ʾҪ��ͨ������¡����ö�. ������Ϊͨ���¼��Ľ���CΪ�ν��ŵ��Ŵ�״���ƶ�����ӵز�����½��C �����ڳ����˷�ת.��ͼ5 Ӧ������ǿ����,�����г���ƣ��Զ���Ŵ�״�����ֽ���֮ǰ; ƣ����ǰ���ƶ����߳��ֽ���. ����ζ�ŴݶԾ���������ɳ���ķ����г���ƣ���Ѿ�����, ��ζ��δ���Ծ������������۶������������˵���ܱȰ����͵���ʷ�Ե�Ѻ�Ŵ���Ӧ�ͷ����г�֮��Ĺ�ϵ��Ԥ�ڵ�Ҫ���ö�. ����ͼ : ���������г�ָ��, ���н����������ӵ�Ѻ����״���İٷֱ�% ���� [��һҳ]��[1]��[2]��[3]��[4]��[5]��[6]��[7]��[8]��[9]��[10]

�� ���˲ƾ��� ��

��֧��Flash

|

||||||||||||||||||||||||||||