|

|

|

国际金属市场震荡加剧 短期趋势铜价依然看涨http://www.sina.com.cn 2007年06月19日 00:09 经易期货

一、6月11日~6月15日市场综述 伦敦3综合铜、铝、锌(美元/吨);上海铜、铝(元/吨)

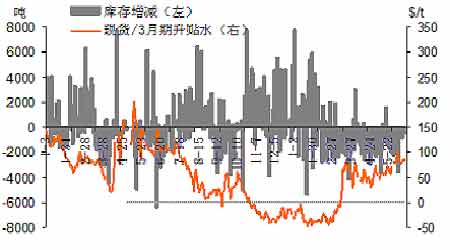

铜市场分析 铜价短期上涨 进入六月份以来,国际基本金属市场震荡加剧,镍价跌破了40000美元/吨,5月份的高点为51800美元/吨。因LME镍市场实行新修改的“借出交易”规则。铜价在7700美元/吨的压力以及7000美元/吨的支撑之间来回测试。市场对消息似乎更加敏感:经济数据的变化、中国金属进出口数据的变化、中国宏观调控的力度、罢工以及库存变化的消息都会引起市场的剧烈动荡。交易者面对这样的情况要做出艰难的抉择。 镍价由于机构的炒作行为导致市场的紧张程度被夸张,截至5月份高点今年镍价已累计上涨55%,市场各方已经多次对这种逼仓行为表示不满,最终引发了交易所修改规则。 LME公布,从6月7日起实行新修改的“借出交易”规则。一些关联交易的持仓行为将会受到严格的限制,超过部分将会被强制平仓。所谓“借出交易”是指平仓卖出近月多头头寸、同时在远月买入等量的多头头寸。强制借出也就是说,强制这些头寸在近月平仓移至远月。也可以称为强制多头移仓。因此近月份的逼仓机会将明显下降,现货升水也将出现缓慢回落。 镍价大幅回落时,基本金属市场的多头人气受到明显抑制。LME铜价屡次跌至7000美元附近,上周LME铜价再次在7000美元探底,因中国公布的工业增加值数据、印度可能在未来3-4年内成为铜进口国、以及走高的美通胀数据引致公债收益率下降,市场宏观氛围有所转暖,受利好刺激,铜价上周收盘时站上60周均线,初步判定伦铜在站稳60周均线后将上冲7600美元(30日均线)。若突破7600美元将吸引技术性买盘,期价可能上涨至前期高点8000美元附近。 近期内,整体宏观气氛对价格形成有力提振。中国国家统计局表示,今年5月我国规模以上工业增加值同比增长18.1%,高于分析师此前预计的上升17.1%。尽管预期还将出炉一系列的紧缩抑制政策,但经济过热的惯性似乎被市场看好。美国方面,通胀指标是上周关注的焦点,美国5月生产者物价指数月率成长0.9%,年率成长4.1%,为自2006年6月以来最大年增率;CPI月率上涨同样高于预期,紧缩气氛也有所加重,但同样打压了前期走高的公债收益率,刺激美股反弹,美元下挫。另外,一则来自印度的消息同样引人关注:资深官员表示,受不断增加的需求和产量增长放缓影响,未来三年到四年印度将逐渐成为铜净进口国。当前印度铜年消费量仅为50万吨左右,与同是人口大国的中国相对比,中长期看印度需求的走升将有利于铜价长期在历史高位徘徊。 市场上近几周来出现的TC/RC费用低趋势的消息同样也是支撑铜价高位徘徊的一大因素。必和必拓称他们达成的年中TC/RC费用较上年同期下滑,结合日本联合采购的情况,今年铜精矿精炼加工费低于去年平均60美元/6美分水平,大体在46美元/吨和4.6美分/磅。从铜精矿产量看,几大统计机构均对产量增长持乐观态度,笔者认为精铜产能的扩张,根本原因是矿产紧俏。有分析师估计,今年全球铜精矿供给短缺约50万吨,而精矿库存在历经前两年高消耗后已经不多了。而近期存在墨西哥、智利、加拿大铜矿工人罢工的可能性,因为铜矿工人罢工会在短期内影响到铜矿供应,罢工事件也为铜精矿的紧缺“火上浇油”。 国内市场弱于国际市场,受宏观面影响。中国5月的工业生产增长加速至18.1%,高于4月的17.4%和3月的17.6%,也高于市场预期的17%。工业企业增加值快速增长的动力很大一部分自于出口需求的强劲,以及国内需求稳步增长。据统计,5月份我国工业企业共实现出口交货值5760亿元,同比增长19.9%,比4月份高出0.41个百分点。显然中国经济继续高速增长,但同时,工业生产增长加速,以及通胀上升、贸易顺差扩大和流动性过剩等其他经济问题已经被总理温家宝在国务院会议上列为令人担忧的问题。市场担心这种状况将迫使人民银行进一步采取紧缩货币措施。 消费物价同样大幅增长,也引发了投资者对宏观调控的担忧。5月份CPI的预期升幅,超出了央行制定的3%的通胀目标。央行行长周小川上周就曾表示,今年是否第三次采取加息行动,要看5月CPI等经济数据。而CPI再度超出中央控制的临界点是否会导致央行的再度加息是近期影响市场运行的重点,也是国内商品弱于国际市场的主要原因。 另外,中国5月进口未锻造铜及铜材220561吨,大大低于4月的304672吨。数值上看,该水平虽低于2007年前几个月16.7万吨的平均量,仍较去年5月仅4.7万吨的水平高出2-3倍,绝对量上不算太差,也大致符合了市场此前的预期。但整体看,预计1-5月超过76万吨的精炼铜的进口量已经导致国内现货对期价维持贴水状态。后期国内精铜进口还将放缓,且势将维持一段时间,国内需求将以消耗库存为主。 国际和国内市场中铜库存的差异性变化仍然在持续,伦敦与纽约方面的库存仍然在不断下降中,而上海市场的库存仍然继续增加,上周增加5980吨,为93793吨的3年来高位。伦敦市场其中铜库存为117900吨,自二月份以来已经下降了10万吨。伦铜持仓为254011手,为库存量的54倍。铜市场在本周三到期交割日的持仓仍然有11564手的持仓,显然偏大,温和的逼仓对铜价提供了支持。期权方面整体较为平衡且持仓不大,不会在7月的第一个周三前对市场施加影响。 综上,笔者认为,由于近期内多空势均力敌,决定近期内铜价继续维持震荡的格局,短期趋势铜价看涨,铜价7600美元区域仍是后市关键点位,若突破将吸引买盘,并冲击7900美元;阻力7600、7700美元,支撑7350、7120美元,若7000美元被跌破将引发止损盘。 从沪铜的走势看,国内现货商大量放货,驱使现货价走低,但现货与期货由贴水转为升水关系,说明现货消耗情况良好。国内精铜产量增加一定程度缓解了供需矛盾,但国内铜价明显弱于国际市场。预计后市沪铜将再在10-20周均线之间震荡,支撑62300、61000元;压力65600、67500元。 CFTC持仓报告:多单增加482手至13222手,空单减少119手至22204手,净空头寸8982手减少601手

锌市场分析 (于君星) 一、行情回顾 上交所的锌继续承接前期的弱势格局,价格在前四个交易日基本在上周五的K线中运行,同时也形成了一个下跌过程中的中继形态,价格于周五放量下挫,一举突破四天的低点,周五尾盘收于28870元每吨。 图1:价格突破盘整区,放量下跌

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||