��֧��Flash

|

|

|

|

������������ͭ��Ťת �г���̬�������ֺ���http://www.sina.com.cn 2007��06��19�� 00:11 �Ϻ�����

����һ�������������� ������������ͭ��Ťת��̬�������ֺ��� ���� �������ܹ��ʹ��ڽ����г���ͭ�ٴδ����������ֺ���ܳ�һ����Ϊ�й�����ͭ���������½������ص�������ʱ������ܵ�LMEͭ����½����ֻ���ˮ̧���Լ��ദDZ�ڰչ���в��֧�ţ������������ݵ����ñ���ʹ��ͷ�ز�����ŷ����Ҫ���е�����Ҳ�����˽����г�������һ�����̣�LME��ͭ�ط�7500��Ԫһ�ߡ� ������۲��������������۵�������������ͨ�����ͳ��ּӾ��̬�ƣ�ȫ���Ե�ͨ�������������ء�ԭ�ͼ۸�Ҳ�ȶ���50��Ԫ���ϣ���������������ά�����ʲ��䣬���Ѿ���������ڻ��������������ͨ�͵ľ�ʾ�����Ŀǰ����ε���������ָ�꽥�������Ҫ�������г������������ߵ�Ԥ�ں�����Ҳ�����ӻ�Ծ�� �����й�����ͳ�ƾ��ܶ�(6��12��)�������й�5�·������۸�ָ��(CPI)������ͬ������3.4%�����ٽϽ���ǰ���������Լӿ죬��ʾ�������ѹ���������г���С����������ʾ�������Ƿ�����β�ȡ��Ϣ�ж���Ҫ��5�·�CPI���������������ҹ���֪��Ͷ�в�����Ϊ�й����ж����ڽ���Ϣ�� �������г��Ի�ʮ�־����й�������ȡ�����������������ߣ�����Ͷ��������Ȼ��Լͭ�Ƚ��������� ������Ӱ��ͭ�۵Ķ���Ҫ�ط��������ڼ��ж�Ƶ���İչ��¼�����֧���˹���ͭ�У����ڶ��¼����γɵ��г��Թ�Ӧ�жϵ������Լ���ͭ�۵�֧�����ȣ��ƺ�����ȥ����ô���ԡ���³��ī�����Լ�������ͭ�����ڰչ���в����������δ��δ����ж��¹ʣ��Թ�Ӧ�湹��ֱ���� ������Ͷ���߽����ģ��������ѵ����������ٽ����г���δ��һ��ʱ���г�����ȱ���㹻�����ġ��ܳ��й�����ͭ�������ݣ���ֱ���������г��Ĺ��ǣ����ٻ���Ԥ�����·��й������Բ���תǿ�� ���������Ƕ��Ͽ���LME��������ͭ�����ٶȵ�����7000��Ԫһ��֧�ţ��жϵ���������ǰ������LME�������½����ֻ�����ˮ�Լ��չ���ĸ�����ͭ�ۿ��ܳ��Խ�һ���������ڼ�ؼ��ǿ�LMEͭ�ֻ���ˮ�Ƿ��ܼ����߾١���֮���б�Ҫ��ע���ǣ�һ�ǹ��ڳ��̣���ͭ������֮���̬�ȣ��ܷ����70000Ԫ�ĸۣ���ͭ����ʹ�õ���������ǹ�עĿǰ����ȼ�ЧӦ�������ķ����ᣬ�Լ��г�����Ӧ�̶ȣ����ǹ�עLMEͭ��棬�Լ�ȫ��Ŀ���������������������������ļ۸���֡�������ԣ������������п������Խϴ� ����(�Ϻ����ڡ�����) ����������Ʒ�ڻ�����ίԱ��(CFTC)��ֹ6��12�յ���COMEXͭ�ڻ��ֱֲ��棺 ������Լ��λ��25000�����������������������������������������ֲܳ�������76962

����������Ҫ����ָ�꣺ ����6��18�ա�����һ�� ����Ӣ����6��Rightmove����ָ�� ����6��19�ա����ڶ������ʻ��һ����(IMF)ִ�г����з������� ����������6��NAHB����ָ����������5�����ݿ�����������5��Ӫ������ �����¹���6��ZEW���þ���ָ���������ֿ�ָ�� ����ŷԪ����6��ZEW���þ���ָ�����ֿ�ָ�� ����6��20�ա���������Ӣ�����з���6��6-7�ջ�������ίԱ������¼�� �����ձ����з���4��27�պ�5��16-17���������¼���й��⽻�����������������������������ڸ������ؾ��е��Ĵ�����ս�ԶԻ�(��21��) ����������6�·ѳ������¶���ָ����������5��SEMI���������ȡ� �����¹���5�����������ָ�� ����ŷԪ����4�¹����յ�������ҵ���� ����6��21�ա������ģ� �����ձ���5����Ʒó���� ����Ӣ����6��CBI��ҵ���ڶ���ָ�� ����������5�����̻�����ָ�� ����6��22�ա������壺 ����������6�·ѳ�������ҵָ��������ҵָ�� �����¹���6��Ifo��ҵ����ָ�����ֿ�ָ����Ԥ��ָ�� ����ŷԪ����4�¹�ҵ���� �����Ϻ������ֻ��г�ͭ���۸�(������Դ���Ϻ���ɫ������www��smm��com��cn)

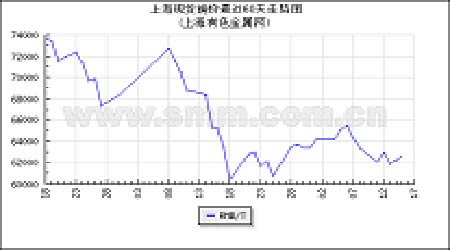

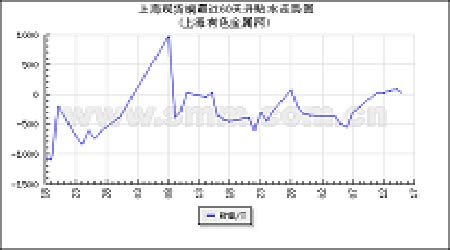

���� ���� �����Ϻ��ڽ���ͭ��棺 �������ڣ�2007��6��15�ա���������������������������������������������λ����

���������۵㣺���� ������Ԥ��ͭ�۳��ڽ�������1.3��1.5��Ԫ�� ��������Ͷ������פӢ������������ʦRobin Bhar12�ճƣ�ͭ���Ѿ����������ڶ��ԣ�ͭ�ۿ��ܻ�����ÿ��1.3��1.5��Ԫ���� ��������Ͷ������(UBS Investment Bank)פӢ������������ʦRobin Bhar12�ճƣ�Ŀǰͭ���Ѿ�������ֻ�г����ش�Ӧ�жϣ�ͭ�۲��п�����̽��06�����ʷ��λ���� ����Bhar��Metal Bulletin�����ٿ��ĵڶ�ʮ�ι���ͭ�����ϱ�ʾ��Ԥ��δ��15��20���ڣ����й������ƶ���ȫ��ͭ������������Ϊ4%�������ڶ��ԣ�ͭ�ۻ�����ÿ��1.30��1.50��Ԫ��ŦԼ�г�12�գ�����ͭ�ڻ��۸�С���ߵ���ÿ��3.2860��Ԫ���� ������������ʱ��13��15���ؽ���������ͭ�۱�ÿ��7,200��Ԫ����2�·ݵ͵�߳�Լ40%������ȴ��2006��5�·ݴ��µ�ÿ��8,800��Ԫ�ļ�¼��λ��18%�� ���������Ԥ��ԭ�Ͻ�ȱ�������й�ͭ�������� ��������������з�����һ��ͳ�Ʊ�����ʾ������ͭұ�����ܵ�ͭ����ԭ�϶�ȱ����Լ��������Ӱ������Ԥ�ڲ��ܣ��������ͭұ����Ԥ������100��ֲ��ܣ���ʵ���������ܲ��ᳬ��30��֡��� ������Ԥ�⣬�й�����Ϊȫ������ͭ���ѹ����ҹ�����ľ�ͭ���ܽ���ȥ���300�����ߵ�330�����400��ֵĹ�ģ���� ����������˾��ظ������˶���ʾ����Ŀǰ���ڵ�ͭҵ���ܳ���������Ҫ���������أ�һ����ǰһ��ʱ�䣬����ͭ�۲������ǣ���һ���ǹ���ͭ����IJ������ӡ��������Ź���ͭ��Ӧ�IJ������ӣ��г��۸���Ȼ���䣬���ԣ����ǻ�Ӧ�ôӹ��ҵĽǶȣ���ͭ���ܵIJ�������������ӡ����� �����ҹ�Ŀǰ��ͭ���������������ڣ���Ȼ�������ҹ�������һЩС��ͭ��������ͭԭ�϶�ȱѹ��������Ŀǰ����ͭ��IJ��ܽ�������ȫ��ұ����25%���ҵ�ԭ������ �����ҹ�����������������ʾ������ǰ4���µľ���ͭ������Ϊ669697�֣�����130.6%��4���й�ͭ���������Ϊ483382�֣�ͬ�ȴ���48%��1-4��ͭ�����������Ϊ152��֣�ͬ������25%���ҹ���ȫ������ͭ������ڹ�����Ҫ���������ɹźͰĴ����ǽ���ͭ����ͬ�ڣ��ҹ�����ͭ����������һ����186212�֡��� ������Ȼ�ҹ���ͭ���ܻ��ڲ������ӣ�������Ҫ�г����Թ��ڣ��������г���ͭ��Ӧ��Ŀǰ���ֹ��������״̬���� ����������ʾ��Ŀǰͭ���Գʹ�Ӧ��ʣ״̬������ͭҵ�о���֯(ICSG)���ڳƣ�2007��ȫ��ͭ���������ܱ���������27��֣�����ȫ����ͭ����������4.3%��1807��֣���ȫ�����������4.7%��1780��֡���ȫ�����ͳ�ƾ�(WBMS)���ڹ���������ʾ��ȫ�����1-3��ͭ�й�����ʣ9.9��֡��� ������Ȼ��Ŀǰȫ��ͭ�л����ڶ��ݵĹ�Ӧ��ʣ״��������Ӧ��ʣ�ľ�����������ƽ��dz����������ҹ�����Ļ���Ҳ��ʵʵ���ڵģ�ֻ���������ķ���û���г�Ԥ�ڵ������ã������ҹ���Ҫ��״����������ΪӰ�������ͭ�۵���Ҫ���ء� ����ҵ����Ҫ��Ϣ���� �Ϸ�ͭҵCEO�ƶ�����˫�����һ�±������� ����������6��7����Ϣ����³һ�ұ�ֽ���屨���ƣ��Ϸ�ͭҵ��˾(Southern Copper Corp��)��ִ�й�Oscar Gonzalez Rocha��ʾ���������ڶ����ڹ�˾�빤��������Э�鱧�����ġ���Cuajone��Toquepala�ᣬ�Լ�Iloұ��������������ڻָ���ͬ��˾��̸�С�֮ǰ����ͬ��ֹͣ4��ĩ��5�³��İչ�����Oscar Gonzalez Rocha�ƣ�����˾�������ⷽ��Ĺ���������ϣ����δ����������빤�������̸�С�������������Ĵ���������������ʾ��������������̸�н�չ��������в�����µİչ�������ʾ���Ѿ�ע���˾�빤�᷽����ڵķ��磬������ǿ����˾���������ܱ�����������̱�����������磬��������ƣ��ʷ�ͬ��ļ�н����̫С������Oscar Gonzalez Rocha�ƣ���ҵ��ƽ����н������3%��5%֮�䡣�������룬����Ӧ�û�õļ�н����Ӧ������һ��Χ�ڡ�������ʾ��Ŀǰ�ù�˾�Ĺ���ÿ��ƽ�����¹���Ϊ1,575��Ԫ���Ϸ�ͭҵ��˾����Toquepala��Cuajone�������ľ���������˾�ͽ���Iloұ�������ù�˾��ī�������³ӵ�п�ɽ��ұ�����;�������ī���缯��(Grupo Mexico)ӵ�иù�˾75.1%�Ĺ�Ȩ���� ����ɽ�����Ŵ�������ص���Ŀ���ͭҵ�� �������й���������ɽ��ʡ������Ϊǣͷ�У��й�ũҵ����ɽ��ʡ���С��й�����ɽ��ʡ������Ϊ��Ա�У���ͬ������ʷ���ɽ���������ͭҵ����˾���40�������ͭ(һ��20���)�ص���ĿǩԼ��ʽ�������ڼ��Ͼ��С�ɽ��ʡ��ʡ���������Լ�ɽ��ʡ����ί������֡��ij��������Ȳ��ŵ�����쵼��ϯ��ǩԼ��ʽ���� ����ɽ��ʡ��ʡ����������ǩԼ��ʽ�ϱ�ʾ���˴����Ŵ���ijɹ��������ؽ���һ���ƶ�ɽ��ʡ��ҵ�������ҵ��Ľ������Դٽ�ȫʡ���õĽ�����չ������ԶӰ�졣�ݽ��ܣ���Ϊ�������ݣ�������һ�ڰ������Ŷ����ͭҵ�Ĵ���9.28��Ԫ����ÿ�갲��70-80��Ԫ��ó�����ʡ��� ����ɽ���������ͭҵ������������һ�ν��ɹ�ģ����ͭұ�������Ǽ�����������ع�˾֮��������ϵڶ��������������������ٴ���--��˫����¯�����յ�ͭұ�������ǵ��������ϼ������Ƚ������������ܡ���Ч���ִ���ͭұ��������Ŀ��Ͷ��51.6��Ԫ��һ�ڹ��̴���������������ͭ(��99.9935%)20��֡�����(��98%)70��֡���(��99.99%)10�֡���(��99.99%)300�֣����ڹ���ȫ��������������40�������ͭ��20�ֻƽ�600�ְ�����140������ἰ��ز�Ʒ���� �������˽⣬����Ŀ���㷢չѭ�����ã�������Դ��Լ����ҵ������Դѭ����������ѭ����ʵ�ֻ���Ч�桢����Ч�桢���Ч���Э����չ������Ŀ�õ����й����ҷ�չ�ĸ�ίԱ�ᡢ���һ��������ܾ֡���������ɽ��ʡ��չ�ĸ�ίԱ���������ɽ��ʡ�ص㽨����Ŀ������Ŀ�����й����Ҳ�ҵ���ߣ������й����ҹ����չ��Ŀ�������豸�������˰���ߡ� ����������ͭ��˾�ӽ�����10��ָ߾��ȵ���ͭ�����Ŀ�� �������գ�����������ͭҵ����˾(���������ͭ)��Ϥ��Ŀǰ��������ͭ��ȫ���ӽ�����10��ָ߾��ȵ���ͭ�����Ŀ����Ŀ���ɴ������ͭ���ֵ�������ڷ�һ������ ��������������ͭҵ����˾��Ŀ�������˽��ܣ�����Ŀ�ƻ���3��ʱ�佨�ɡ�Ŀǰ����Ŀ�豸�ɹ��ѿ��꽫��10��Ԫ��ռ��ȫ���ɹ�����2��3���ϡ�����������ͭ�ƶ���ʱ�������������������Ԥ��7�·ⶥ������3�½�����һ������������8�£�����������һ��ͭ���ģ���2009��9�£����������߽�ȫ������Ͷ������ ����Ŀǰ������ͭ�ӹ�������ɫ��������10��֡�10��ָ߾��ȵ���ͭ��������ߣ���������һ������ͭ����Ŀ���ɴ����������ͭԤ�ƿ���������������56��Ԫ(����˰)��ʵ������˰�ܶ�3.49��Ԫ�� ����KMŷ������˾ͭ���Ʒ�������꽫ͬ�������� ��������Ϣ��KMŷ������˾(KM Europa Metal AG)6��12�ճƣ���˾�����ͭ���Ʒ���Ͻ���Ʒ�������Ʒ������ͬ��С�������� ������˾һλ������Ԥ�ƹ�˾�������Ϊ69��֣�����ȥ���67��֡�������Ϊ�������ﵽ70��֣���Ϊ�����ٶ����������� ����KMŷ������˾����������ͭ��ͭ�Ͻ���Ʒ�������Ʒ������֮һ�����Ʒ��һ���ڵ¹�������1��4������������� ������������г��й�6��ͭ�����Կ��ܼ����»��� �������¼���6��13����Ϣ�����������(Macquarie)�����ƣ��ܻ�ͭ����������ͭ�۸�Ӱ�죬�����й�6��ͭ�����Կ��ܼ����»�����LME�г��۸�ϸ�Ӱ�죬�����ܳ���ͭ���ٳ��ڡ����й���Ŀǰ�ڱ�˰���ֿ��ͭ����Լ��50,000�֣����ƽ������µ�ÿ���£��й���������ͭԼ100,000�֣�ȫ�꾻����ͭԼ150��֡��� �����Ϸ�ͭҵ��³�����빫˾��̸ͬ�����ѣ�Ԥ�ڰչ��� ����������6��13����Ϣ���������������ƣ������������³�Ϸ�ͭҵ��˾�ĺ�̸ͬ�����ѣ����Ὣ�����������ļ��ᣬ�����չ��ж��� ����Toquepala�Ĺ������鳤Jorge Chavez�ƣ��������Ѿ���ֹ��̸�С��������չ���������˾��Iloұ���;�������һ��������Arnaldo OviedoҲ֤ʵ̸���Ѿ����ѡ����ƣ������������̼��ϻ�Ա���빫˾֮��û�д��Э�顣�� ������˾��Ա��δ����������������Oviedo��Chavez�ƣ���Cuajoneͭ��Ĺ��Ṥ��Ҳ��ֹ��̸�У���Ϊ�����ҹ����������ڽ���̸�С����������ʾ�����ǽ����������һ�ݽ��չ�֪ͨ��Ԥ��������ĩ���аչ��� ����Cuajone��Toquepalaͭ��Iloұ�����Ĺ�����5����Ѯ�ָ��˺�̸ͬ�У���ǰ����ͬ������4�µ�5�³����еİչ����Ϸ�ͭҵ��˾���ϲ���³��Toquepala��Cuajone�ľ���������˾��Iloұ�����ӹ����Ϸ�ͭҵ��ī�������³��Ӫ��ұ���;�������ī���缯��ӵ�иù�˾75.1%��Ȩ���� ����ͭ�������̬��Ԥʾ����ͭ�ۻ�ͬ�������� ���������ϰ������������ھ�ͭ�½����ܵ�Ͷ������������ǰ�ڽ��ڵĴ�������Լ���˰���ڵ�6��־�ͭѹ�ƣ�ǰ��LMEͭ�������й��������ڶ���ɵ����������������ڡ�����Щ�����շ��£��ϰ������ͭԶ�ں�Լ�������ܴ����ֻ���ҵ��Զ���ױ��̴�ѹ�������º�ԼҲ�����ܽϴ��ֻ�ѹ������ʱ��������ͭ�ۿ��ܳ������������ơ��� �������ڼӴ��¹��ڹ�Ӧ���١� �����ݹ��й���ͭ���²���������ÿ���12�µף�����ͭұ����ҵ��ʼ���ޣ����Դ���1-2�µIJ������������٣�֮������������Ե��������� ����07��1-3�£��г��ƺ����ظ�����һ�������������³���22��ֵ�ˮƽ�����(�൱��05����¾�����)�����ܼ���Ϊ��ұ����ҵ������ɵġ�ʵ���ϣ���ȥ��11�¿�ʼͭ����Ľ�����һֱά������Ը�λ���¾��������ﵽ��36.88��֡���06��ȫ��ͭ������¾�������Ϊ30��֣�05��Ϊ33.66��֣�04��Ϊ24��֡��� ����ǰ�����¾�ͭ�������������½������������ͭ�Ĵ��������йء���ȥ�����ʼ�ıȼ�ЧӦ���ڽ����һ���ȿ�ʼ���֣����������۽���ͭ��������г����������൱һ���ֵ�ó�����̡�����ͭ�Ĵ�������ʹ�ñ��۹�Ӧ����ά����һ���൱�ߵ�ˮƽ�����ںܿ�����Ӧ��������ٲ������� ������������Ͷ�����١� ����06��1�µ�8�£�����ͭ����һֱά����30������£�����9�¿�ʼ������ͻȻ������10��֣��ﵽ��38��֣���11��Ϊ33.5��֣�12��Ϊ36.7��֡����ǣ�����ͭ���������ȴû���ھ�ͭ�����ϵõ����֡��� ������������������������ͭ������������ӣ�Ӧ�ǵ����г�������һ�����ԭ����Ȼ������й�ұ���������ţ�����Ӧ����ͭ����������ϱ��ֳ�����ʵ���ϣ�2�·�ͭ����Ľ���������4�µIJ������������֣���Ȼ��5��������п��ܻ������˹�����ҵ��1-3����������ӱ��ȼ����Լ���������������ɵĺ��ڲ������� ������ȥ��11��������2�£�����ͭ���������һֱά����һ���ϸߵ�ˮƽ����4�·ݵĽ�����������Ĵﵽ��48��ֵ�ˮƽ���ݴ����㣬��6�·ݵIJ���Ӧ����28������ϣ����ܴﵽ29��֡��� ������ȥ��11��������ÿ����ͭ�������������������Ԥʾ�ź����µIJ��ܿ�ʼͶ������ͭ������¾������������������ϰ��꣬�½����ܵ�Ͷ���ٶȽϿ졣���ң�����ʱ������ƣ��½����ܵ�Ͷ���������������ȫ�꾫ͭ������Ӱ���Ѵӽ���4�¿�ʼ�������֡�����һ�жϵ���֤ʵ������ϰ���֮������ͭ�۵��������Ľ����ɱ�������ƣ�������ͭ�۽�����������̬�ơ��� ������2010-2012��ӡ�Ƚ���Ϊͭ�����ڹ��� ����������6��14����Ϣ��һ����ҵ�ڹ�Ա���ı�ʾ��δ����������ӡ�Ƚ���Ϊͭ�����ڹ����ܲ������ӵ�����Ͳ��������Ż�Ӱ�졣�ù�Ա�ƣ���Ŀǰӡ��ͭ��������Ϊ50������ң���������Լ��100��֣�������50��ֿɹ����ڡ�����δ����������״�����ܻ�������������������仯��������ָ������2010-2012�꣬ӡ��ͭ��������������һ�������ƣ������ڵ�����Ӫ�����ŵ�ͭ�������ӣ����������������������ͭҵЭ���2007��ȫ��ͭ��������Ԥ�ƽ�������3-4%�����ȥ���걣����ͬˮ����2006��ȫ��ͭ��������Լ��2300��֣����кܴ�һ�����������й���ӡ���Լ�������չ�й��ҡ�������Э���2007��ͭ��Ӧ���������ֽ��Ρ� �����й�2007��ͭ����������ͬ������18%-26%�� ��������ý����Ϣ���й�һ�Ҵ���ó��˾��һλ��Ʒ����ʦ�ƣ������й�ͭ�����������������ܳ���Ԥ�ڣ�Ϊ18%-26%����ȥ���380�������450����480��֡������������������Ѽ��ؽ��Ŀ�棬����ʵ����������ӳ���������� �������ƽ����й����ܻ����120�����150��־���ͭ������ͭ������������330��֡���λ����ʦ�ƣ��й��������ȵĽ�������������������������Ҳ���ܻ������⽫ʹLME��������ͭ�۸��ڵ������Ȼ���ļ�������8,000��Ԫ���֡��� �������й���˾ǢLME����ע��ֿ⡡��һ��������ڡ� �����ؽ���������(LME)��չ���ܼ�Neil Banks�������Ϻ���ϯ2007�������ƷͶ��(����)�����̳ʱ��ʾ���������й���˾�������ؽ���������(LME)��ϣ�����˺��ߵ�ע��ֿ⡣�� ����Neil Banks�ƣ�һЩ�Ϻ���˾�ѱ���ȡ��ע��ֿ��ʸ����Ը��Ŀǰ���������ڵȴ���Щ��˾�˽�LME��ع涨�����Ϣ���������й��������еĹ�˾Ŀǰ��û�о�ȡ��ע��ֿ��ʸ�������LME���硣�� ����һҵ��������ʿ�����߷���˵��Neil Banks��ָ���Ϻ���˾�����������ڻ���˾�����ҹ�ó�Ͳִ���˾Ҳ��Ϊ��ģ��С����ʤ�ν���ֿ��ҵ����ʿ��Ϊ������ܵ�һ������ǣ����ڳ���������ϴ�IJִ�������ҵ��������ͬ�齨����ֿ⡣�� ����Ŀǰ��LME��ȫ����32���ص��г���400�������ɵĽ���⣬��LME����ʵ��ӵ����Щ����⡣ĿǰLME����ע��ֿ�����¼��ºͺ����������й���ΪĿǰ����������ͭ���ѹ�������ȴû��LME�ϿɵĽ���⡣�� ������ǰ������Ϣ�ƣ��Ϻ���ɽ��������Ϊ�ؽ�����������ͭ���й��Ľ���ֿ⡣��Ϥ����ɽ������2005��Ϳ�ʼ��LME����ίԱ��ݽ�������롣����������ʿ��ʾ��LME��������ɽ�۳�Ϊ��ͭ����ص㣬��������ͭ���߽�ͭ�IJ�Ʒ�ɹ�����ΪLME��ͭ�����Ʒ������ҲDZ����LME��һ�������й��г������ǡ��� ����Neil Banks¶��LME����6�µ�����3�ֵ����������ڻ���Լ���ֱ�ӳ���ޡ�ŷ�������ļ۸���3�ֵ�����Լ����6��25����������Ŀǰʹ�õ����Ϻ�Լ��ͬ����3�ֺ�Լ�������ս��㣬��LME�Ļ���������Լ���ơ��� �������⣬Neil Banks��ʾ����LME�ƻ���2008��4���Ƴ������ڻ�����������Ҫ�Ƴ��ְ�;��ĵ�ƽ���ڻ����� ������ǰ���Ϻ��ڻ�������Ҳ��ʾ����Ҫ�Ƴ��ֲ��ڻ���һ�ڻ�����ʦ�����߱�ʾ�����ǵ��ҹ��ֲĻ������Բ���������ʹLME�����ڻ��Ƴ���ǰ���ҹ��ĸֲ��ڻ�Ҳ�����ΪLME��Ӱ���г��� ����������Ӫͭ��˾�ĺ�ͬ���˽���6��20�վ��аչ��� ����һλ�����쵼�˱�ʾ��������Ӫͭ��˾���ͭ��ĺ�ͬ���˽���20�վ��аչ��������쵼����������������ʼʱ���ǵȵ��а���뿪��λǰ��ʼ�չ����� �����ۺ����6��14�ձ�����һλ�����쵼��14�ձ�ʾ����������ͭҵ��ͷ������Ӫͭ��˾(Corporacion Nacional del Cobre de Chile��Codelco)���ͭ��ĺ�ͬ���˽���20�վ��аչ����� ���������쵼��Cristian Cuevas�����˹ͨѶ��(Dow Jones Newswires)��ʾ�������쵼�������������չ�ʱ����ѡ������ʼʱ���У����ǵȵ��а��������뿪������λǰ��ʼ���� �������ټҲ�ͬ��ҵ��Ӷ��28,000����ͬ������������Ӫͭ��˾�ṩ���䡢ά�������������Լ�ʳƷ�ȷ����ڼ�����������£���Щ���˱�����������Ҫ�IJɿ�ҵ�� ����������Ӫͭ��˾�ѱ�ʾ������˴ΰչ���ʹ�������ͣ�Ӧ���ƻ��Ѿ���λ���� �������ݸù�˾һλ֪����ʿ�ƣ����п��ܷ����������ǹ��˽�����Ϣʱ������������Ӫͭ��˾�ij���������п��������������·���� ����05�����06�����������Ӫͭ��˾�Ĺ��Ṥ����El Salvadorͭ���El Tenienteͭ�������һ��Ϊ�ڽ�һ���µİչ����ù�˾��ʾ��������ͭ��IJ�����û���ڰչ��ڼ�����½�����Ϊ�ù�˾��Ӧ���ƻ��õ���һ�ڼ�IJ�����Ȼ����������� ��������֪����ʿ�ƣ���������ʱ��û���������аչ�������ֻ�Ƿ����˵�·�Լ������������������������ͬ�����ճ����������� ���������ȵ�ͭҵ��˾ǩ������ͭ�ӹ�������Э�顡 ��������Ϣ������ͭ����̺����ȵ�ͭҵ��˾(Highland Valley)�����ձ�ұ����ס�ѽ��������˾(Sumitomo Metal Mining)ǩ��������ͭ�ӹ��;�����(TC��RC)Э�飬���ӹ��Ѻ;����ѷֱ�Ϊÿ��45��Ԫ��ÿ��4.6���֣���Ч��Ϊ2007��7����2008��8�¡��� ���������ȵ�ͭҵ��˾�DZ�������ͭ����������֮һ���ɼ��ô��ؿ�-�����ƹ�˾(Teck Cominco)ӵ�С��� �����������ݣ����� ͳ����ʾ�ҹ���ɫ�����ܲ��������������� �������ҷ���ί5��29�շ�������ָ����2007��1��4�·ݣ��ҹ�ʮ����ɫ�����ܲ������������������� ��������1��4�£��ҹ�ʮ����ɫ�����ܲ�����717.69��֣���ȥ��ͬ������23.86%��������ȥ��ͬ��������6.07���ٷֵ㡣���У�ͭ100.31��֣���ȥ��ͬ������4.80%��������ȥ��ͬ�ڻ�����16.75���ٷֵ㣻�����383.36��֣���ȥ��ͬ������39.44%��������ȥ��ͬ��������24.07���ٷֵ㣻Ǧ85.53��֣���ȥ��ͬ���½�1.73%��п116.62��֣���ȥ��ͬ������23.50%��������ȥ��ͬ��������11.46���ٷֵ㣻��3.94��֣���ȥ��ͬ������21.87%����4.79��֣���ȥ��ͬ������18.14%����4.65��֣���ȥ��ͬ������12.11%��þ17.85��֣���ȥ��ͬ������15.4%��������6325�֣���ȥ��ͬ������61.2%����50�֣���ȥ��ͬ���½�32.43%���� ����4�·ݣ�ʮ����ɫ�����²���Ϊ190.43��֣���������12.37%�����У�ͭ26.72��֣���������16.99%�������99.13��֣���������2.78%��Ǧ25.62��֣���������21.42%��п30.34��֣������½�0.75%���� ��������ǰ4���£�ʮ����ɫ�����ܲ���������������ҪƷ���ǵ�����������ߴ�39.44%����ʮ����ɫ��������֮�ף�����ǰ4����ʮ����ɫ����������ȥ��ͬ������138.3��֣����е������������108.4��֣�ռʮ����ɫ��������������78.4%����������������������������������Ҫԭ���ǣ���������Ӧ���㣬�۸��ȥ��ͬ�ڻ��䣬�������г�������۸�������������õĵ��������½���ָ��������� �����ޱ���4��ͭ��������½�14.3%�� �����ޱ������й����ޱ���4��ͭ������06��ͬ�ڵ�44,393���½�14.3%��38,047�֡��� �����ۺ����6��12�ձ������ޱ�������7�չ����ޱ���4��ͭ������06��ͬ���½�14.3%����������ÿ���ܹ����Ŀ�ҵ�����ͳ���ͳ�Ʊ��棬����������ʾ�ޱ���4��ͭ������06��ͬ�ڵ�44,393���½���38,047�֡��� �����ޱ���4��ͭ������06��ͬ�ڵ�35,689���½�24.7%��26,887�֡��ޱ���4��ͭ������3�µ�40,172���½�5.3%���� �����ޱ���4���ܲ�����06��ͬ�ڵ�392���½�9.4%��355�֣���������06��ͬ�ڳ�ƽΪ347�֡��� �����ޱ��ǿ�ҵЭ��(Zambia's Chamber of Mines)һλ��Ա��ͭ�����½������ڱ������¶������͡���ʯƷλ�½���ͭ�����½�����һ�����أ�ԭ�����䵼������ͭ�����½����� ����Ī����ͭ��˾(Mopani Copper Mines)�¸�����(Mufulira)ͭ�������ߵ�һ����4�±���ˮ��û���������ң������жϡ��ÿ�ͭ���ղ���ռ�¸�����ͭ���ղ�����40%���� �����������ͭ��˾(Konkola Copper Mines)���¶�������ͭ��(Nkana Smelter)��4�¹رգ��ù�˾���������ʧΪ4,000�֡��� �����ޱ��ǿ�ҵЭ���Ա�ƿ�ҵ��˾�ѿ˷�ͣ���������أ�07���°���ͭ�����������������ڸù�ʵ��07��ͭ����Ŀ�ꡣ�� �����ޱ���07��ͭ����Ԥ����06���492,000��������600,000�֡��ޱ����Ƿ�����Ҫͭ����������������ͭ������ȫ�����ڳ��ڣ���Ҫ����ŷ�ˡ������������г����� �������أ��й�����5��δ�����ͭ��ͭ�Ľ���220,561�֡� ����·����6��12�յ�---�й������ܶ�������������ʾ���й�����5��δ�����ͭ��ͭ�Ľ���220,561�֣�����δ������46,181�֡��� ����4���й�����δ����ͭ205,053�֣�����ԭ�������Ͻ�50,850�� ����ǰ5�����й�ͭ��ͭ��Ʒ������������59%��130��֡� �����й������ܶ�������������ʾ���й�����5�½���δ����ͭ220,561�֣�����4�µ�304,672�֡�����ǰ5���£��й�ͭ��ͭ��Ʒ������������59%����130��֡��� ����1-5���£��й���ͭ������������20.2%����2,123,067�֣�5�·�ͭ��������Ϊ494,736�֡� �����й�5�¾���ͭ(ͭ)������277,600�֡� ����·����6��14�յ�---�й�����ͳ�ƾ����Ĺ�����5�´ֲָ�����4,130��֣�ͬ������15.7%��ͳ�ƾֲ�������5�¾���ͭ(ͭ)������277,600�֣�ͬ������17.4%��ԭ��(�����)������955,400�֣�ͬ������28.6%�� ����1-5�¾���ͭ(ͭ)�������127.42��֣�ͬ������11.5%��ͬ��ԭ��(�����)������468.32��֣�ͬ������36.1%���ֲָ�����19,562.04��֣�ͬ������20%���� ������ҵ��չ���������������� ���й�ͭ�������߳�ȥ���� �����й���ɫ����Э��᳤�������¶����2007���ͭ����ӹ���̸���У��غͱ������й���Ҫͭ��ҵ��ɵ�ͭ����ӹ���Ϊ60��Ԫ���֣���Ŀǰ��70��Ԫ���ּ�����10��Ԫ��������������ʮ����ļ۸��������Ҳ��ȡ������ͭұ����ҵ������Ӱ��dz��� ���������ʾ����һ��ҵ�����ɵĺ���ǣ�����ͭ���ͷƾ���������յĹؼ�������Դ����ȡ�˸���ҵ�Ĵ����� ��������ȥ��ġ����ᡱ�ϣ���������ͨ���ڲ�˰���Ŵ����ʵȷ����������֧�֣�����������Դ��̽����Ͷ�ʷ��ջ���ȴ�ʩ�������ҹ�ͭ���߳�ȥ������ؽ��顣��¶�������йز����Ѿ������˲��ֽ��飬Ŀǰ�����ƶ�������ߡ��� ����������ʾ��2002���ҹ�ͭ������ͻ��400��֣���Ϊȫ������ͭ���ѹ�����ռȫ������ѷݶ��1996���10%������2005���22%����Ϊȫ������ͭ���ѹ���ͬʱ���ҹ�Ҳ��������ͭ��ȱ�ڴ����ÿ������ڴ���ͭԭ�ϼ�ͭ��Ʒ���� ����Ŀǰ�ҹ����ͭ��ҵԭ�Ͻ��ڵ�����ȸߴ�60%���ϣ����ڶ���ɫ��������ҵ֮�ס�ͬʱ���ڶ�����ɫ������ɽ�ӽ��ݽߣ������������������ԭ�Ϲ������ֶ�ȱ����Ҫ���ģ�Ľ������������� ����Ȼ���й���ͭ�������ڲ����������й�����Ÿ��ܾ����ƹ�ƽ��ʾ��δ���ҹ�ͭ���������������ӣ���2020�꽫�ﵽ650��690��֡����У��������������ġ���ͨ����ͽ�����ҵ���������δ��5�����ҹ���Ҫ���д��ģ�ij������������졣ͳ����ʾ��������ҵ��ͭ������Լռͭ�����ѵ�53%���ң�����Ԥ�ƣ�������ҵδ������г���չ�ռ�ؽ���ͭ����ǿ�������� �������⣬���ŷ�����������ҵ��һ����չ�й���ת�ƣ��й���Ϊ���ijнӹ�֮һ��δ�������г���ͭ����������������ӡ��� �����е�����ʾ��ȥ�겿��ԭ���ϲ����Ը����㣬���������ڵĹ���ͭұ����ҵ����ԭ�Ͻ�ȱ�Ѿ���ʼ����һЩ������10������һ����ϵĴ���ұ����ҵ����ԭ�Ϲ�Ӧ��������¿����ʽϵ͡����⣬���ڹ�����ͭ����Դ�߶ȼ��У�����ͭ���ͷ���ε������˼۸����Ȩ��������ҵ�ڴ�������ͭ��ʱ���ڷdz������ĵ�λ���� ����������ɫ�����ڹ��õľ�������������Դϡȱ֮���ì�ܣ�������Ϊ���ҹ�ͭ���߳�ȥ����δ���ı�Ȼѡ��������ָ����������ҵ��ɢ�ͺ���Ͷ�ʷ�����Ԥ�������߳�ȥ�����ٵ���սҲ�dz�������Ͷ��һ���Ϲ�ģ��ͭ����Ҫ������������ҡ��� ����������ˣ�Ϊ����������ϡȱ��Դ����������һЩ��ҵ�Ѿ���ʼ���ԡ��߳�ȥ������ ����2005�꣬��ʵ�����ڸչ�(��)����������ר��ұ���ĸչ����ο�ҵ����˾����Ŀ��һ�����ڹ��̷ֱ�����2005��11�º�2006��11�½���Ͷ���������ͭ����֡�2006��9�¿����������ڹ��̣������Լ5000�ֵĴ�ͭұ��¯�����ڹ��̴���ᣬ��ͭ�����Ԥ�ƴ�15000�֡��� ����2007��2��5�գ��Ͻ��ҵ��������˾(2899��HK)��ͭ����ɫ����(����)��˾�����������ɷ�����˾(600153)ǿǿ���֣������14.5�ڸ�Ԫȫ���չ�Ӣ��������ƹ�˾(Monterrico)����Ϥ���ù�˾��Ҫҵ������³������Դ��������ӵ����³����һ�����͵�ͭ��� ��������ͭ������������ͭұ���ӹ���̸���� �������ջ�Ϥ��CSPT(�й�ͭԭ������̸��С��)�����ͭ����Ӧ�̵�����̸�е�һ���ѽ�����˫��ֻ�Ƕ��г������潻�����������û�жԾ���۸�������ۡ������պ��ع�����������ʾ��1-4���ҹ�ͭ������ڿ���������4�·ݸ������½������¸ߡ�ר�ұ�ʾ���й���ǿ�������̸�д���������Ѷȣ�ͭұ����ҵ��Ҫ��ȡ���ʵļӹ��ѱȽ����ѡ��� ����ͭ����۸��������䡡 �����ݺ���ͳ�ƣ�1-4���ҹ�����ͭ����152��֣���ֵ26����Ԫ����ȥ��ͬ�ڷֱ�����24.6%��63.8%�����У�4�·ݵ��½���48.3��֣�����48%�������������½��������¼��ȥ���ܹ����г�ͭ��Ӱ�죬�ҹ�ͭ������ھ��۳������������ڸ��½��ھ���ά����2000��Ԫ�������ҵĸ�λ���С���������������ͭ�����¶Ƚ��ھ�����Ȼ���Ը���ȥ��ͬ�ڵ�ˮƽ�������Ѿ��������»���̬�ơ��� ��������ר�ұ�ʾ�����ڹ����г�����������¹���ͭ�����г��۸���䡣���ݹ���ͭҵ�о�С��(ICSG)���о����棬�������羭�������ٶȵķŻ��������Ѵ��ͭ���������нϴ�����½�������1-9��ȫ����ͭ����������������8.1��֣�ȥ��ͬ��Ϊȱ��31.9��֣������г�����ͭ���г�̬���ɹ���Ӧ���������ת�䣬��Ӧ������ͭ������ʼ۸�Ļ��䣬ʹ���ҹ�����ͭ��ɰ�۸���֮�½����� �������˽⣬�ҹ�����4�·ݾ���ͭ������ȥ��ͬ������17.1%����3��������24%��Ԥ�ƽ�����ҹ����γ�370���ͭұ�����������ҹ�ͭ��ɽ����������ֻ������ұ��������40%������ͭұ����ҵ���ܵ����ͷţ������г�����ȱ�ڲ������ṹ��ì������ͻ�����Խ���ͭ����Դ����Ȳ�����ߡ��� ����ͭұ����ҵ���������� ������Ȼ��ǰ�ҹ�ͭ���������Ѹ�����������ҹ�ͭұ����ҵ������û����֮�������������ٸ�Ϊ�Ͼ�����ս����2004��5���𣬹���ͭ����ӹ���(TC��RC)�������һ�����ﵽÿ��200��Ԫ��ÿ��20���ֵĸ�λ������2006���°�����ͭ����ӹ��Ѳ��ϻ��䡣����ͭ����ӹ���̸��ȷ��������95��Ԫ��9.5���ֽ���60��Ԫ��6���֣������ߴ�37%��ͬʱ30�������ļ۸���������״α�ȡ�������־���ʹ����ͭұ���ͼӹ���ҵ����ռ��һ����С����ҵ����������չ�ܵ���в���� ������Ϥ���ձ�ͭұ�����뺣�����̵�����̸������5�µ�չ������Ӧ�������ͭ����ӹ������ѷֱ�Ϊÿ��40��Ԫ��ÿ��4���֣�û�С��۸������������ձ�ұ������ϣ����ͭ�����TC��RC���÷ֱ�Ϊÿ��50��Ԫ��ÿ��5���֣����������۸����������� ����ҵ����ʿ����˵��ͭ����ӹ����ǿ���̺�ó������ұ����֧���Ľ�ͭ����ӹ��ɾ�ͭ�ķ��á����Բ�ͭ��������ϸ�֮�⣬ͭұ����ҵ��������Դ������ͭ����ļӹ��������Լ����۸������������������档�ӹ��ѽ���37%��ζ�ţ��й�ұ������������1.16����Ԫ���ң��൱��2005���й�88��ͭұ����ҵ�����ܶ������֮һ���� ������Ϥ������ͭұ���ӹ��ѵĵڶ���̸�н��ڱ�����Ѯ���У�˫����Ѹ��Եļ۸�Ҫ�������������̸�е���ʿ��Ϊ�˴�̸������������ѡ���ҵ����ʿ��ʾ������̸�ж��ۿ���Ҫ����ȥ��ס����� �����й���ɫ��ҵЭ���й���ʿ��ʾ���Ѿ��ڽ���ͭ����Ŀ���Ҫ��2008�ꡢ2009����ܴ����ͷŲ��ܣ��й�ͭұ���̽������������Ӷ���Ƚ��ѹ����� ����������ҵӦ���߳�ȥ������ ����Ŀǰ���ڹ�����ͭ����Դ�߶ȼ��У�����ͭ���ͷ���ε������˼۸����Ȩ��������ҵ�ڴ�������ͭ��ʱ���ڷdz������ĵ�λ���й���ɫ����Э��᳤�����ǰ���飬Ӧͨ���ڲ�˰���Ŵ����ʵȷ����������֧�֣�����������Դ��̽����Ͷ�ʷ��ջ���ȴ�ʩ�������ҹ�ͭ���߳�ȥ���������йز����Ѿ������˲��ֽ��飬Ŀǰ�����ƶ�������ߡ��� ����������Ϊ���ҹ�ͭ���߳�ȥ����δ���ı�Ȼѡ��2005�꣬��ʵ�����ڸչ�(��)����������ר��ұ���ĸչ����ο�ҵ����˾�����ڹ��̴����ͭ�����Ԥ�ƴ�15000�֡���������Ͻ��ҵ��������˾(2899��HK)��ͭ����ɫ����(����)��˾�����Ž����ɷ�����˾(600153)ǿǿ�����չ�Ӣ��������ƹ�˾(Monterrico)���ù�˾����³����ӵ��һ�����͵�ͭ��� ����(���Ľ���)

������������

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||