|

|

|

|

�����������ͭ������ ��п����ά�ֵ�λ��http://www.sina.com.cn 2007��06��06�� 01:19 �����ڻ�

����һ��5��28�ա�6��1���г����� ������3�ۺ�ͭ������п(��Ԫ����)���Ϻ�ͭ����(Ԫ����)

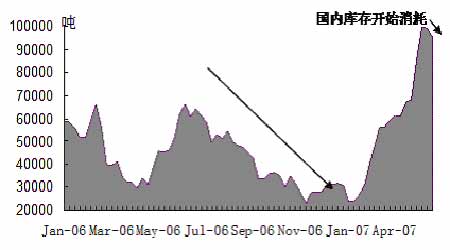

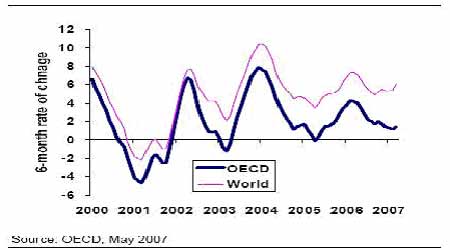

����ͭ�г����� ���������������ͭ������ �������ܣ�LME����С�����ǣ�������Ǧ������Ӧ���Ŷ��ٴ���ʷ�¸ߣ�ͭ������п����һ�㣬3��ͭ���Ϻ�������3700�ֵ�����Ӱ���£�������ͻ��7500��Ԫ������7540��50��Ԫ�ؼ�����ѹ��ǰֹ�������м۸��ܷ�ͻ��7500��Ԫ�������������ǹؼ�����֮һ�� �������·ݿ�ʼ���й����봫ͳ�ļ��������ѵ��������ӹ����ֻ����������ӳ���ѽ�����Ŀǰ�����ھ�ͭ�ֻ��۸���64000Ԫ�������ң�һЩ��ҵ��Ȼ������ǰ�ڵ�60000Ԫ���ֵͼۣ�������ҵ��Ը���ڼ۸��ȶ���ʱ���룬�������ڴ���µ���ʱ�����롣�������̻������룬����Ҳ��ʼ�Ż�(ǰ����۵Ͷ�ϧ��)���ֻ��۸��60590�Ȳ�������64200Ԫ���֡�ͬ�ڣ��Ϻ������������4300�֡� ���� �������˽⣬2007���ϰ��꣬������ҵ�Ķ������ʼ�ձȽϳ��㡣���·�����������˿��û�м��٣����������Ժ���Ķ����Ѿ��ŵ������·ݡ���Щ������ҵ�ձ�������һǰ�������������·ݹ����ֻ��۸�ϸߣ���ҵһ���¼���û�й����ֻ������ڿ���Ѿ����ĵIJ�࣬����Ը��ǿ�ҡ� �����ֻ�����ˮ��ӳ���ֻ��г��Ϲ���Ľ��ų̶ȡ���0-3���ֻ���ˮ������85��Ԫ���֣�Ϊ06��8�·����������ˮƽ����ʾ��ĿǰLME���Ľ���״̬������6��1�գ�LMEͭ���12.7��֣�������1.2��ֵ�ע���ֵ�����ʾ������н�һ��������10��ֵĿ��ܡ���ȥ�����12��ֵ�ͭ���ˮƽ����ȥ��8-10�¼�Ƶ�����֣�����ʱ��������ͭ����������Χ����7500��Ԫչ�������� ��������ó���̾���ǰ�����µĴ�����ڣ�����һ����ת�����۵������⣬�����Ի�ѹ��һ���ֿ�档ǰ��ͭ�ۼ������ֻ��г�����ˮ�����Ҽ�������Ը����������Ҳ�������ϧ�����ǰ��ʱ�����г��dz��嵭�������ֻ�ͭ���ȣ���ˮ���ǣ����ҿ�ʼ���������� �������⣬�ֻ��̹����������������ܼӹ����Ѿ��ﵽ��20��Ԫ���ֺ�2���֣���������������ֻ���ˮ(��ȥ�����ֻ�����������ˮ�ļ۸���40-80��Ԫ����֮��)ʹó�����ܹ�������Щ�ϵ͵���������ܹ������ּ۲��л������й���ͭұ����ҵ�ļӹ��ѵ���11���֣����������Ϻ���LME�ļ۸���죬��ֹ�˾���Ľ���(ұ���̻���LME�ļ۸����Խϵ͵�SHFE�۸����۽����������г�)������Ķ�ȱ������һЩұ���������ǰ������رգ������ֽ��ų̶��ڽ����°��꽫��ø������ء� ������ͭ�г��ɽ��dz��嵭���м����С����·�ͭ�۱�������ͭ������ɷ�ͭ������ʢ��ó���̴�����ڣ����·ݷ�ͭ����60.8��֣���������73%��Ȼ�����·�ͭ�ۼ�������ͭ��֮����´졣���ڷ�ͭó���̺��������ڱ�ֵ����ˣ�����ó���̶������Ͽ��������еĻ��� ������ͭ���ͭ�۲�ص�3500Ԫ�������ң�ʹ�þ�ͭ��ø�������������˷�ͭ�г��ϳɽ��쳣�嵭���⽫ʹһ����ʹ�÷�ͭ����ҵ���»ص���ͭ�г��Ϲ���ͭ�����Ӿ�ͭ���� ���������μӹ���ҵ���Ǵ����Ʒ�г�����������һ���źţ������ֿ�ʼ��λ���⡣���Ž������ļ��٣����·�ͭ������������������١���Ӧѹ������������ͭ�۹���֧�š� ��������������Ҫ�������й���������������й���Ʊ����ӡ��˰��Ϣ���г��������ܵ��й���Ʊ�г��µ��Ĵ�ѹ��5��10��LME3��ͭ�۵���20�վ��ߺ����������������������Ȼ������ã�Ŀǰ���ھ��������ڡ����ڷ�������7540��60����Ԫ�������裬��Ҫ�ո���λ���ܽ��������µ����ƣ������²������Ƕ��ܡ� ���� ����п�г�������(�ھ���) ����һ������ع� �����Ͻ�����п�ڻ�����ά�ֵ�λ�ĸ�֣��۸����ؼ۸�ı仯���仯�����������ǵĶ������Բ��㣬����п����Ƚϣ���һ�������ǵ�״̬���۸�IJ�������Ϊ29300-31200Ԫÿ��֮�䣬���г�Ϊ��ǰ���������䣬�ֲ�Ҳ�Ŵ�ļ���Ȼ���г�Ӧ�ù�ע�ٽ����������·�ת���ڼ�ijɽ��ͳֱֲ仯�� ����ͼ1���г��ijɽ�������̫��仯������Ϊһ����λ�ĸ�� ���� ����������������� ����1��������ݶȶ��ڶԽ����۸��γ�֧�� ����������������4�·�������14�����¸ߡ�����������ָ���·�����������4�·ݴ������16%����98.1��䣬ԶԶ����3�·�84.4��������ֵ�����۷��ݵĹ�Ӧ���µ�����ǰ��������������Ʒ����4�·������������������������˽��������ʱ�������������Ϣȷ������������ҵ�������Ծ�����֧�����á�����Ʒ��������0.6%��3�·�����Ʒ��������5%�����⣬�������棬��ȥ���ܵ��״�����ʧҵ�ȼý�������µ���302,750��Ϊһ�������µ͡��������������Ϲ����Ժ�����ʮ���ڶ��ڹ�ծ������1�·����������ˮƽ����ΪͶ������Ϊ�������������ǰ��Ϣ��ϣ����������Ȼ��ͬʱ������ĩ����������4�·ݶ��ַ������������4������ͣ����г���¥�и��յ�Ը����ա�����ȫ�����ز�����Э������ı��棬���ַ�����4�·ݰ����µ�2.6%��599��䣬���·ݵ�������Ϊ615��䡣�����ݹ���������1992��8���������¸ߡ�������˵�����ַ��ķ����ڽ��괺���ܻ��һ���µ������ַ������½�ͬʱҲ��ӳ�˷���ΥԼ�ʵ����������ж��ڴμ����ҹ����Ѿ��ս����������� ����2007����������ָ���������� ����ͼ2������ָ���ļ��ٷ�ӳ��ȫ�����ٵ��½� ���� �����ӽ��ڵĺ����������������������ҵ������ã���������������ҵ���������������⽫�Խ��ڵĽ����۸��ṩһ����֧�ţ���������ҵ�Ĵ˴η�������۾������ߵ�����϶��һ���������������һ�����ھ������������ļ�����Ҫ���о������ݵ���֤�����DZ���ƫ����Ϊ���ڵĹ۵㣬��Ϊ��������Ŀǰ�����ٵ�ͨ��������Ȼ��Ϊͻ�ƣ�����ǰ�������ļ�Ϣ�϶���Զ����г�����һ�������ƣ���˶��ڵĿ����Խϴ� ����2��п�г���ʣ�ľ���δ�����仯 ������ȫ�����µĹ���ƽ�����������ǰ�ڼ۸���ǵ�Ӱ���£�п��IJ����������ӣ�����ֵ��һ����й���п�����������������ȫ��п��������й����˺ܴ��������п��ƽ����Ѿ���06��Ķ�ȱ��Ϊ����Ĺ�ʣ������Ԥ��08����ȻΪΪ��ʣ�������п�г�����Ϊһ�����������״����Ȼ��������ı仯���г��۸�Ĵ���������ת����һ��ʱ��Ŀǰ�������Ŀ����Ȼά������ʷ��λ�����г����ɴ���һ�����ֻ���ˮ����ҲΪĿǰ�ļ۸��ṩ��֧�ţ�ʹ�ü۸���µ��ڽ��ܴ졣

������������

��֧��Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||