|

|

|

油市回顾与展望:供求改善油价将有望步入调整http://www.sina.com.cn 2006年12月22日 00:40 北方期货

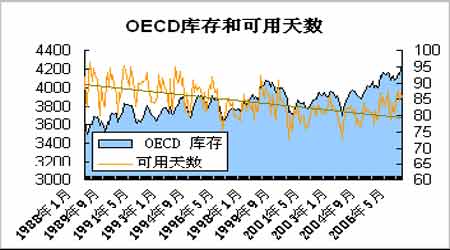

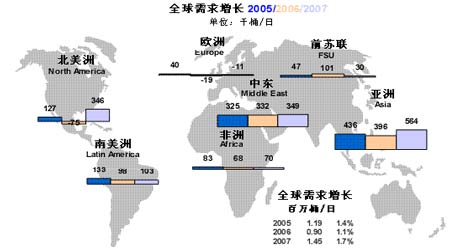

2006 年油价回顾与供求概述 2006 年,纽约油价似过山车般延续着波折走势,年初的伊朗核问题,夏季的黎以冲突和普拉德霍油田泄漏,NYMEX 原油期价以三涨两回调的步伐在7 月中旬走到了78.4 美元/桶的历史新高,突破回调的技术形态如教科书般标准。随后消息面急转之下,战乱停火、普拉德霍恢复生产、美国发现新油田、原油阶段供应过剩,原油期价几乎无抵抗的下坠,仅仅不到两个月时间就吞没了此前多半年的成果。进入四季度,OPEC 减产言论和冬季天气变化成为行情反复的理由,尽管趋势横向,但期间的震荡可谓剧烈,单日2%以上的涨跌幅曾多次出现。 OPEC 减产部分兑现以及美元走软刺激,12 月份NYMEX 油价有转暖迹象,持仓水平也达到历史新高区间。美国经济前景、地缘政治、冬季天气以及OPEC 后续减产措施等因素的不明朗为油价后市凭添诸多变数。 供应: 根据美国能源部的最新统计,2006 年全球原油日产量为8470 万桶,较2005 年仅增长18 万桶或0.21%, OPEC 产量下滑抵消了非OPEC 供应增长。 OPEC 组织总计日供应量为3391 万桶,较2005 年下降了32 万桶,产量下降主要在四季度,因该组织决议11 月初开始主动日减产120 万桶。非OPEC 国家和地区产量互有增减,平均日供应量为5079 万桶,较2005 年增长50 万桶或0.98%。产量增长主要于中国、美国、加拿大、前苏联地区,增幅分别为6 万桶、8 万桶、21 万桶和34 万桶,而非洲加南美地区也总计增产了31 万桶。北海地区(英、荷、德三国海上加丹麦、挪威)和 墨西哥日产量分别下降了44 万桶和4 万桶。需求: 根据美国能源部的最新统计,2006 年全球原油日需求量为8504 万桶,较2005 年增长102万桶或1.21%,发展中国家需求强劲而多数发达国家需求下滑。 OECD 组织原油日需求量为4937 万桶,较2005 年下降23 万桶或0.46%,其中美国、加拿大、日本和欧洲地区日需求量下降9 万桶、4 万桶、6 万桶、2 万桶。非OECD 组织国家和地区日需求量为3566 万桶,较2005 年上升125 万桶或3.63%。多数发展中国家原油需求出现上涨,其中中国和前苏联地区需求分别增长47 和9 万桶。 库存: 根据国际能源署统计,截止2006 年三季度末OECD 组织总石油库存为42.54 亿桶,平均可用天数为84 天,其中政府库存14.95 亿桶,工业库存27.59 亿桶。 2007 年供求形势分析与预测 1. 欧洲需求继续下降,中国和中东需求增长迅猛 国际货币基金组织(IMF)预计2007 年世界经济基本向好,仍将保持平稳增长。2006年和2007 年世界经济将分别增长5.1%和4.9%。2007 年,欧美经济均将有所放缓。随着美国房地产市场的疲软,消费和住宅投资增长将进一步走弱,美国经济增长将放慢到2.9%。 在全球巨大不平衡的背景下,欧元急剧升值将导致欧元区出口减少;居高不下的能源价格将减少欧元区居民的可支配收入,进而减缓个人消费需求的增长。这两个不利因素将使2007年欧元区经济增长放慢至2%。世界银行认为,2007 年世界经济有望实现“软着陆”,发展中国家经济增长迅速仍然是个亮点。全球发展中国家的经济增长率将超过6%,远远超过高收入国家的发展水平。石油输出国和欧洲国家面临的通货膨胀压力有限,高储蓄率将使货币利率维持在低水平。 IMF 和世界银行在预期2007 年全球经济增长放缓并保持“可持续的强劲”的同时,都提到了未来全球经济的潜在风险和不确定性。主要体现在四个方面:其一,全球金融体系中的流动性过剩,有可能造成通货膨胀和某些地区的金融危机;其二,全球经济和贸易失衡可能酝酿潜在风险,比如美国巨大的经常项目赤字问题,以及某些发展中国家发展速度过快而可能失控的问题;其三,包括美国等高收入国家房产市场的下滑超出了人们预料,有可能迫使经济“急刹车”,从而削弱全球的需求;其四,热点地区的地缘政治或战争,仍可能促使石油价格持续攀升。 国际能源署的预测,2007 年度全球原油需求增长将达到145 万桶/日,美国能源部预测为150 万桶/日,OPEC 组织预测为128 万桶/日。国际能源署的数据显示,2007 年世界原油需求中近九成增幅来源于亚洲、中东地区、北美,而欧洲地区需求继续疲软。中东地区近年来经济增长迅速,在大量生产原油同时国内油品消费增加。预计2007 年其需求增速有望和中国相当,有望达到5.4%。其余亚洲国家、南美和非洲需求增速在2.0-2.4%之间。

【发表评论】

|

||||||||||||||||||