|

不支持Flash

|

|

|

|

油市回顾与展望:供求改善油价将有望步入调整(3)http://www.sina.com.cn 2006年12月22日 00:40 北方期货

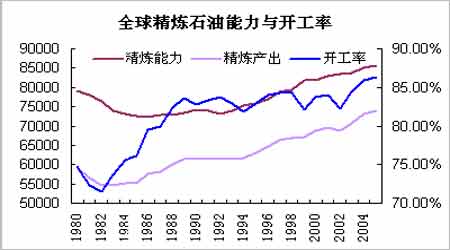

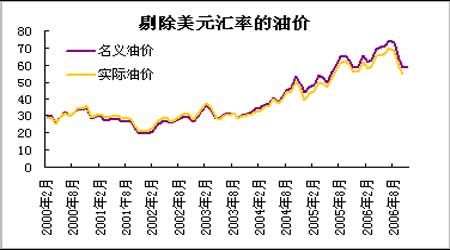

4.全球剩余产能恢复增加缓冲能力 OPEC 减产后,最直接的影响就是投放到市场中的原油供应减少,而该组织通过上游投资产能已有明显增长,因此2007 年OPEC 剩余产能将得到一定恢复,程度将受实际减产幅度左右。国际能源署的统计显示,截止2006 年10 月,OPEC 组织实际产量为2938 万桶/日,而产能3276 万桶/日,闲置产能为338 万桶/日(其中包括伊拉克59 万桶/日)。在产能平均增长90 万桶/日的基础上,如果按照对OPEC 组织原油需求的预期,2007 年该组织维持平衡的产量将在2815 万桶/日,如果OPEC 减产到此,其剩余产能将达到在550 万桶/日。剩余产能的增大,也加大国际油市对战乱、飓风等可能造成供应中断突发性事件的缓冲能力。 5.环保标准提高加剧油品精炼瓶颈 前文分析了上游原油供应紧张的改善,但并不意味着油价一定回落,因为长期以来下游油品精炼能力不足局面并没有明显改观。精炼项目投资周期较长,期间容易受到经济降温需求下滑等风险。更为重要的是精炼行业的投资回报率远不如其他行业,而且多数受到各国政府准入控制,难于吸引资金。 从环境和气候保护角度考虑,各国将燃料含硫量等标准提高,这将对全球石油精炼产业发展形成巨大挑战。。OECD 国家中,美国环保署提出2006 年5 月开始结束长期在RFG汽油上应用2%氧化混合物的标准,汽油含硫量从平均300ppm 降低到不超过30ppm。 欧盟规定柴油含硫标准从300ppm 降低到不超过30ppm,汽油含硫量从平均150ppm 降低到不超过50ppm。2006 年日本、韩国均开始生产10 ppm 的低硫柴油,澳大利亚和新西兰也开始实施50ppm 的含硫标准限制。非OECD 国家中,中国在2007 年达到汽油含硫小于150ppm,柴油含硫小于350ppm 标准,泰国、越南将在2009 年达到50ppm 的柴油含硫标准,台湾2005 年实行50ppm 含硫标准,将在2009 年达到10ppm 标准。 根据国际能源署的预测, 2007 年全球炼油厂产能将增长100 万桶/日,而同期石油需求的增幅预期为160 万桶/日。即使在原油供应充足的情况下,油品加工能力瓶颈将在油品消费高峰季节加剧供求矛盾。 6.美元汇率与油价 下图中的油价采用了NYMEX 交易所交割地库欣地区的WTI 原油现货价格,通过剔除美元汇率变动的换算,可见2006 年11 月的实际油价水平已低于2005 年末,而名义价格则是略高于去年。随着美国贸易收支恶化加上房地产降温引发的经济放缓,美元有望延续长期跌势,2007 年名义和实际油价将可能进一步分化。 结论: 综上所述,2007 年非OPEC 国家原油供应继续增长,以美国为首的发达国家和以中国为首的发展中国家经济增长均有望出现放缓,看似利好的OPEC 减产措施,正是国际原油供求紧张局面得到改善的写照。随着OPEC 剩余产能的恢复,国际油市应对突发性因素的缓冲增强。下游产品的精炼瓶颈将制约明年油价回归的空间,并有导致季节性油品供应短缺可能。在不出现战争和重大地缘政治事件的前提下,2007 年国际油价将是延续自2006 年夏季高点的震荡调整,预计NYMEX 原油期货名义价格活动区间将在50-70 美元/桶之间。在弱势美元的背景下,实际油价更为值得关注,预计2007 年均价将在56 美元/桶附近。 北方期货 王亮亮

【发表评论】

|

不支持Flash

|

|||||||||||||||||||