不支持Flash

|

|

|

|

|

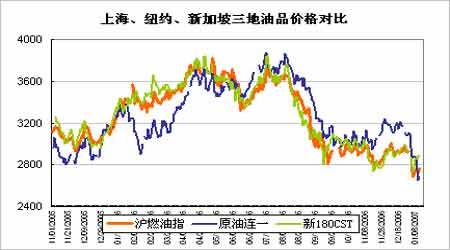

燃油将保持近强远弱格局 补跌机会短期难出现http://www.sina.com.cn 2007年01月16日 00:09 北方期货

一、油品价格 摘要:纽约原油暴跌,新加坡、上海燃料油大涨

二、油品库存 摘要:美国原油库存大减,成品油库存上升,上海库存持续回落

三、基金持仓 摘要:基金转为净空,总持仓创历史新高

四、周度评论 节后至今国际原油期货遭遇重创,短短9个交易日里国际油价蒸发了近10美元。而本周国内期货的最大热点,莫过于上海燃料油的不跌反涨,除了中间一次跌停报收外,FU0703罕见的连续收出了11根阳线。如此波澜行情理顺思路甚为重要,下文将对近期能源市场微妙变化加以解读。 国际原油市场。笔者对于2007年国际油价趋势观点依旧是震荡回归,原因是供求矛盾缓和,详细分析请参见网站中前期月度报告以及年报,这里不在赘述。阶段性的原油期货市场有如下几个因素需要关注,而且其中正发生着微妙变化: 1.美国东北部的天气 本轮原油暴跌一个最显著的题材就是厄尔尼诺的造成美国全境暖冬。较为长期的预测中,美国仍将经历温暖冬季,但在这个趋势中下周恐将有所波动。美国国家气象局(National Weather Service)表示,未来6至10天以及未来8至14天,美国东北部天气将恢复正常,甚至低于正常水平。天气利空的打压有望阶段性消失,由于油价前期跌幅过大甚至可能造成反弹。 2.美元汇率变化节奏 美国经济数据的回暖导致了近期美元汇率的反弹,一改前期的弱势,而节后美元的反弹与油价以及很多商品暴跌节奏惊人的吻合,这恐与各类价格指数基金调整头寸有关。提醒近期操作商品及能源期货的投资者多美元汇率变化。 3.美国油品库存――原油库存俏然回落 本周的原油库存大减而汽油和取暖油库存却大增,市场对于后者更加敏感,数据公布后的暴跌就是证明。取暖油库存上升与暖冬需求不旺有关,而原油库存数据已经低于去年同期。假如未来某一阶段,市场转换为关注原油库存,那么这将是潜在利多。 4.NYMEX中基金动作――历史新高持仓 节后的快速暴跌即使对于包括笔者在内看空原油的分析者也是非常意外,因为天气温暖这一消息已经在市场上充斥一个多月了。每次有剧烈波动就很容易让人联 想到基金的操作。基金在最近两周转为净空,这与行情走势吻合,但与去年天然气市场崩溃不同,目前基金总持仓和NYMEX原油期货总持仓均在历史新高。NYMEX 12日发布声明称,该交易所11日原油期货合约总交易量达到800,731张,刷新了9日创下的前交易量高点657,549张。洲际交易所(ICE)西德州中质原油(WTI)合约以及布伦特原油(Brent)期货合约交易量也分别创下了历史新高377,672张和345,407张。ICE未平仓合约数量连续第二个交易日创下历史新高471,651张。暴跌至少现在尚未表现为多头的溃逃,而是多空双方在大打出手。从NYMEX原油期价与持仓关系历史来看,基金总持仓增加不利于油价下跌。我们无法简单臆断这次是否会延续历史,但市场多空分歧加剧。 5.OPEC减产及其他潜在因素 最近的油价下跌,OPEC声音似乎不及1个月前那么不强烈。市场对于其减产效果更是怀疑重重。英国油轮跟踪机构Oil Movements的构预计,欧佩克截至1月27日四周的原油日出口量为2450万桶,较截至2006年12月30日四周的日出口量增加35万桶/日。油轮跟踪机构Petrologistics的初步报告也称,欧佩克日产量增加大约10万桶。笔者对于此问题观点是,单纯OPEC减产减少垄断份额对油价不利,减产而且石油出口是很多海湾国家的财政收入主要来源,内部对于减产矛盾加大将影响减产效果。最近又有消息称OPEC有意拉着俄罗斯一起减产,如果真能实现,等于扩大了OPEC的垄断,但在自身减产都难以保证的情况下,这几乎是天方夜潭。 其他因素,俄白能源争端缓和,伊拉克、尼日利亚国内绑架爆炸案不断。 燃料油部分 在上周的月报中曾预计国内燃料油偏弱格局将有转变,本周的抗跌有所应验。抗跌主要是对比纽约原油,而新加坡180CST燃料油价格在最近的一周也十分稳定,这才是沪油日内连续收阳的主要原因。 现货偏强改变合约价差结构 新加坡燃料油1月份预期到港量有限,减少了供应压力。现货价格上涨主要是由于现货市场的贸易商抬价。新加坡贸易公司-兴隆通过出高价抬高市场,贸易商表示,预期市场短期内将坚挺,并可能至少在3月之前保持这种形势。贸易商表示,大部分套利船货在本月末或2月初之前不会抵达,因此市场在那之前将会吃紧。估计1月份大约有210万吨套利船货抵达,2月份约有150万吨船货抵达。由于进口成本的影响,国内库存水平较低,因此现货价格坚挺。新加坡现货已转为升水,而国内燃料油期货周四之前却是FU0703贴水远月,因此周五的近月补涨主要为扳回价差。未来一周,近强远弱还可能继续拉大国内合约价差。 偏强属于阶段性,补跌尚需月余 从长期来看,当前的燃料油偏强具有阶段性特征,该品种作为下游产品替代性较强,难以真正意义的独立走强。近期供应限制主要由于前期套利价差不利,不过连续的抗跌已经让对迪拜原油的裂解价差已经回到了数月的以来高的水平,如此窄的价差相信后续的套利抛售将定会大量出现,因此价格补跌是迟早之事。对于这个滞后的时限把握比较关键,通常船货预从西方订到运抵新加坡和东亚尚需要一个月左右的时间,因此在这段时间内燃料油偏强态势还会得以延续。 成品油调价影响有限 国家发展和改革委员会决定,自1月14日起,将汽油价格每吨降低220元,将航空煤油价格每吨降低90元。由于燃料油市场化程度明显高于其他成品油,价格与国际市场连续相对紧密,而且此次调价未包括小炼厂加工燃料油生产的柴油。因此除了对周初开盘时市场人气略有打压外,调价对直接价格影响将较微弱。 综合以上,国际原油尽管仍处跌势之中,但天气转冷、原油库存低于去年同期、以及期货价格在下跌过程持续扩仓等微妙现象必须警惕,由于前期跌幅猛烈,技术性的反弹很可能随时出现。国内燃料油受新加坡燃料油稳定、现货供应吃紧影响,预计仍将保持近强远弱格局,补跌机会尚难在短期出现。 北方期货 王亮亮

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||