伴随着改革开放的进程,公募基金矢志耕耘砥砺奋进。如今每2个中国人中就有1个基民,我们正在寻找与基金有故事的你。【基金20年:牢记使命 扬帆资管新时代】【公募20年:行业掌舵者寄语》】

来源:证券市场红周刊

“价值投资”成为最近一年多以来A股的热词,除了蓝筹股之外,投资蓝筹股的指数型基金也越来越受到投资者的关注。其中,追踪中证100指数的100ETF基金(159923)在2017年斩获33.41%的收益,表现远超上证50ETF和沪深300ETF。进入2018年,100ETF表现更强,本周一(1月22日)以涨停报收,年内最大涨幅超过37%,是其挂钩的中证100指数同期涨幅的两倍以上。当天,100ETF的溢价率达到26.47%,但好景不长,周二周三100ETF连续两天跌停。蓝筹基金在二级市场的交易价格出现剧烈震荡,追高买入的投资者面临的风险不容小觑(见图1)。

事实上,这也不是100ETF第一次出现大幅溢价。在2014年12月,100ETF就曾经连续6个交易日溢价率超过15%,到2014年12月17日溢价率最高超过74%。而疯狂炒作之后留下的是一地鸡毛,5个跌停之后价格重回原点,溢价率基本消失。接下来的半年时间,中证100指数在大牛市中迭创新高,而100ETF的价格则没有超过2014年12月17日的2.16元,直到本周一才以又一次大幅溢价的方式完成超越(见图2)。

如果是因为看好中证100指数,而在高溢价状态买入100ETF进行投资,面临的投资风险将是十分巨大的,常常会落得“赚了指数不赚钱”。这也并非100ETF的个例,2015年5月的中银中国(163801)、广发医药(159938),2016年3月的智能汽车(161033),2016年12月底的标普500(513500),2017年4月初的基建工程(165525),都是在爆炒到高溢价之后大跌,此情此景可谓“太阳底下无新事”!

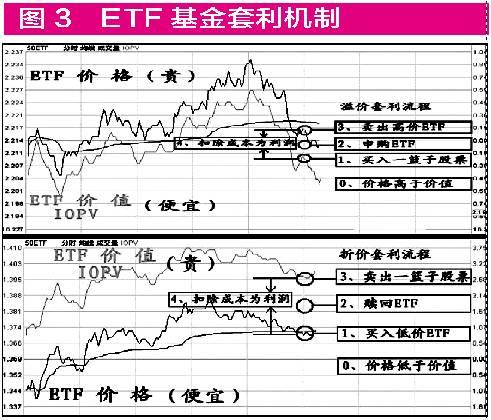

为何高溢价的基金容易暴跌?原因就在于“套利”二字。目前,在沪深交易所挂牌的ETF和LOF基金,除了可以在二级市场买卖基金份额之外,投资者还可以向基金公司申购赎回。一旦二级市场交易的价格远远高于基金净值,就会有投资者向基金公司申购基金份额,然后在二级市场上抛售,促使二级市场的价格向净值靠拢,这就是基金一二级市场的套利机制(见图3)。相比LOF基金从申购到卖出需要3个交易日,ETF基金的效率更高,当天即可完成;但LOF基金只需要现金即可申购,而ETF基金需要凑齐对应指数成分股,而且有最低申赎门槛要求,一般都在50万元以上,因此一般散户难以参与,只有大户或机构投资者可以介入。但只要无风险套利的差价足够大,就会吸引套利盘出手打压,因此不管是ETF基金还是LOF基金,在出现大幅度溢价之后,投资者需要高度重视其中的风险,不仅不适合跟风买入,持有人反而需要考虑做高抛低吸。

正因为套利机制的存在,ETF基金过度偏离净值的情况并不多见,绝大部分尤其是规模较大、成交活跃的ETF基金价格均紧贴实时净值波动。出现连续大幅度溢价的ETF基金,一般来说都存在规模较小、成交不活跃的特征,因此容易被游资相中,把基金当成股票来炒,吸引不明真相的散户追高买入。以100ETF而言,2017年底的资产规模只有2700万元,总份额只有1629万份,2017年日成交金额大多在100万元以下,属于典型的“迷你基金”。对于如此小规模的基金,只需要区区数百万元便可以对基金价格产生重大影响,其中甚至不排除游资采用一二级市场联动的方法,在一级市场申购份额,再到二级市场抛售的可能。

平心而论,100ETF基金的净值表现还是相当不错的,尤其是其挂钩的中证100指数,成分股均为蓝筹白马股,和当前市场价值投资的主流相吻合。但如果在高溢价的情况下买入100ETF,价值投资就变成了“价值投机”,即便后期指数维持牛市,基金也需要长时间进行修复。因此投资者参与基金应当关注其溢价率,溢价率过高且套利机制顺畅的情况下,相关品种应当回避,直至其回到正常水平。了解实时溢价率,只需要打开股票软件调出相关品种的分时走势图,便可以看到IOPV(实时净值)和现在价格的差距,IOPV在价格之下则意味着溢价。

(文中涉及基金,只做举例,不做买入推荐。且作者承诺未持有文中提及基金)

责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)