【申万宏源债券】孟祥娟、姚洋、赵宇璇、武文凯

摘要

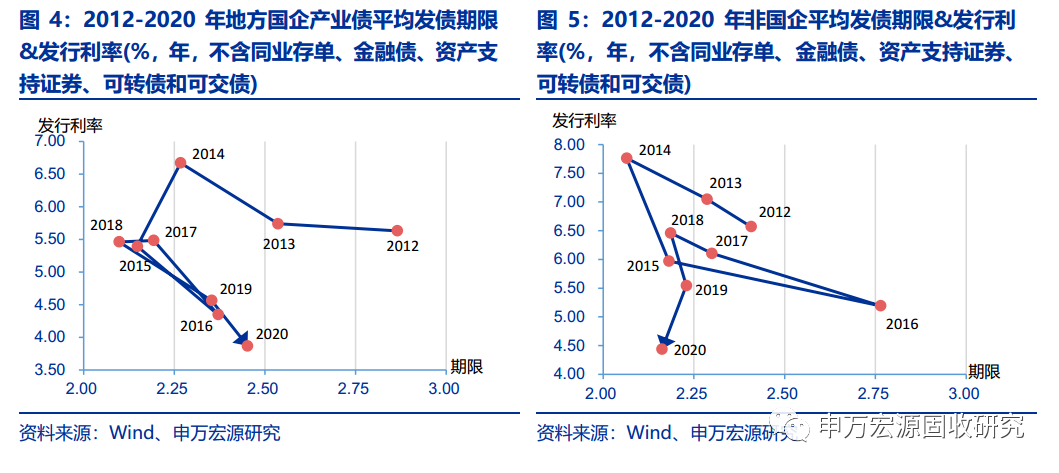

热点解析:2020年非国企债券发行信用利差降幅最大

2020年,央企债券平均发行利率为2.76%,平均期限为1.58年,分别较2019年下降0.71个百分点和0.50年;城投债券平均发行利率为4.40%,平均期限为3.24年,分别较2019年下降0.65个百分点和0.20年;地方国企产业债券平均发行利率为3.87%,平均期限为2.45年,分别较2019年下降0.70个百分点和上升0.10年;非国企债券平均发行利率为4.44%,平均期限为2.16年,分别较2019年下降1.11个百分点和0.07年。

信用利差方面,2020年央企债券发行平均信用利差为65BP,较2019年下降20BP;城投债券发行平均信用利差为196BP,较2019年下降29BP;地方国企产业债券发行平均信用利差为161BP,较2019年下降28BP;非国企债券发行平均信用利差为223BP,较2019年下降65BP。

2020年非国企发债信用利差下行幅度最大,与业务和发债期限可比性较强的产业类地方国企比较,目前非国企利差-产业类地方国企利差与2015年和2017年基本相对,处于历史最低水平。

产业债策略:2021年债市反转年,预计全年信用利差整体上行,上半年中高等级信用债或有阶段性机会,下半年中低等级性价比更高。2021年上半年,我们建议从复工复产后基本面提升较明显的行业中选择杠杆水平和偿债能力评分相对较好的化工、地产、建筑、公用和航运港口等行业进行配置。下半年建议配置当前利差处于历史中高水平,受益于经济超预期,基本面有望持续改善的出口优势行业,如化工、机械、电气设备、电子、轻工、纺织服装、汽车零部件等。

城投债策略:城投债可继续适度下沉区位,可选择利差处于中间位置的区位,如湖北、江西、新疆等地,鉴于2021年我们反转年的判断,城投债面临估值会波动,继续对2021年城投谨慎,当前减持城投。

行业景气高频追踪:

高频追踪:上行:环渤海动力煤、NEWC动力煤、焦煤坑口价、焦煤车板价、一级冶金焦车板价、一级冶金焦平仓价、螺纹钢现货价格、PX、PTA、LME铅、铜、铅、波罗的海干散货指数、上海出口集装箱运价指数、中国出口集装箱运价指数;持平:WTI原油、LLDPE、尿素、纯碱、LME铜、全国水泥均价;下行:螺纹钢期货价格、BRENT原油、丁二烯、二甲苯、LME铝、LME锌、铝、锌。

信用债周度回顾:

产业债——市场:上周信用利差全部下行、等级利差总体下行、期限利差有所分化。具体来看,信用利差中,1年期短融(A+)、(A)等级下行较多,为12BP;其次为1年期短融(AA+)、(AA)、5年期中票(AA+)下行9BP。等级利差中,1年期AA-AAA利差下行1BP,1年期(AA-)-AAA利差上行3BP,、3年期、5年期等级利差下行6BP、1BP。期限利差中,(AAA)3年-1年上行较多,为6BP;(AAA)5年-3年下行较多,为6BP。上周19个行业中9个行业超额利差上行,其中休旅行业上行幅度最大,为5.92BP;10个行业超额利差下行,其中医药行业下行幅度最大,为-27.22BP。

城投债——市场:本周产业债表现整体好于城投债,1年期城投债表现好于产业债,3年期、5年期、7年期、10年期产业债表现好于城投债。

信用债风险警示:“18鸿达兴业MTN001”实质违约。

正文

1. 2020年非国企债券发行信用利差降幅最大

2020年信用债发行规模(不含同业存单、金融债、资产支持证券、可转债、可交债等)约11.8万亿,同比增长28.7%。

2020年,央企债券平均发行利率为2.76%,平均期限为1.58年,分别较2019年下降0.71个百分点和0.50年;城投债券平均发行利率为4.40%,平均期限为3.24年,分别较2019年下降0.65个百分点和0.20年;地方国企产业债券平均发行利率为3.87%,平均期限为2.45年,分别较2019年下降0.70个百分点和上升0.10年;非国企债券平均发行利率为4.44%,平均期限为2.16年,分别较2019年下降1.11个百分点和0.07年。

信用利差方面,2020年央企债券发行平均信用利差为65BP,较2019年下降20BP;城投债券发行平均信用利差为196BP,较2019年下降29BP;地方国企产业债券发行平均信用利差为161BP,较2019年下降28BP;非国企债券发行平均信用利差为223BP,较2019年下降65BP。

央企因为企业属性的优势,发行债券的平均期限最短,发行利率也最低;城投企业因为政府回款周期较长,因此发行债券的平均期限最长,利率也相对较高;产业类地方国企和非国企发行债券的平均期限比较接近,都在2-3年左右,但非国企的发行利率一直都是所有主体属性中最高的。2020年非国企发债信用利差下行幅度最大,与业务和发债期限可比性较强的产业类地方国企比较,目前非国企利差-产业类地方国企利差与2015年和2017年基本相对,处于历史最低水平。

2. 信用债风险警示

3. 行业新闻追踪

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)