来源:固收彬法

【天风研究·固收】 孙彬彬/谭逸鸣(联系人)

摘要:

2018 年下半年来共有 11 家城投平台入主上市公司,其涉及的城投主体分为市政建设类的“纯平台”和其他产投及国资控股类平台,这两类平台在入主区域选择及目的上有所不同,具体来说:

(1)传统市政建设类平台既有入主当地上市公司也有异地入主,异地入主上市公 司并非被动接受当地政府的要求纾困民企,具有更强的主动性,多以投资为目的, 选择多为能与其业务形成互补的上市公司;而入主当地上市公司则有可能带有“纾 困”的目的;

(2)产投及国资控股类平台大多为异地入主,其目的则以产业投资为主。

投资角度来看,窗口期内市场对市政建设类平台入主上市公司并无太大反响,其债券估值下行更多是因为收益率整体下行,这或与市政建设类平台大多入主能与自身政府项目建设产生协调效应的上市公司有关。而对于产投及国有资产控股类平台来说,市场反应则出现分化,这一定程度反应了市场对入主上市公司能否产生业绩回 报的担忧。

更深层次而言,这一状况一定程度上反应了市场依然偏爱公益性为主的传统城投主体,对于转型和创新,市场依然处于观望的状态。

城投入主上市公司怎么看?

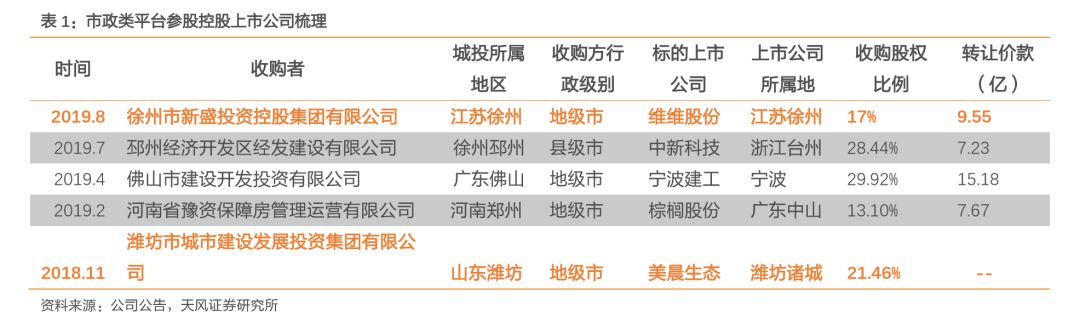

2019年7月底以来,21世纪经济报道[1]以及投实[2]等新闻媒体的报道引起了大家的关注:(1)邳州经开区基础设施建设主体以8.82亿收购台州上市公司中新科技(其主营业务为平板电视和电脑的制造)28.44%股权,成为其控股股东;(2)徐州市棚改主体新盛集团收购当地以粮食加工及豆奶粉制造为主业的维维股份17%的股份,成为公司第一大股东。此次城投入主上市公司较此前有什么新情况?

结合历史来看,2018下半年以来共有11家城投及其子公司入主民企上市公司,其涉及的城投主体主要分为业务为市政类建设的“纯平台”以及其他产投、国资控股等投资类平台,这两类主体入主上市公司的目的以及区域选择有何不同?

[1] http://www.21jingji.com/2019/8-7/3NMDEzODBfMTUwMTc3Ng.html

[2] https://mp.weixin.qq.com/s?__biz=MzA3NzMwMTIwMQ==&mid=2653591798&idx=1&sn=84e5fc6bc4fd85d8ae41a2c08691b2c6&chksm=848a2c48b3fda55eb018621e25066089d726fb17cc41d434c4a208ca55ddef98673e1584de0b&scene=21#wechat_redirect

1.传统市政类平台为何入主?

去年下半年来共有5家市政建设类的“纯平台”收购上市公司,其中徐州新盛与潍坊城建是对当地民企上市公司进行收购,其他三家则为异地入主。这中间有何不同呢?

1.1 徐州新盛与潍坊城建为何入主当地上市公司?

从目前公司公告中的安排来看,徐州新盛对当地上市公司的收购,其纾困当地民企的目的更高一些;而潍坊城建入主美晨生态除了纾困之外,还具有进行财务投资形成产业布局互补的意义。

根据潍坊城建公司公告:(1)平台积极为美景生态大股东注入流动性,协助改变股权高比例质押状况,从根本上化解美晨生态因股东股权质押带来的不确定性风险;(2)通过城投平台在金融资源、社会资源等方面的影响力,采取多种方式帮公司增信,改善现金流,为公司业务的快速发展保驾护航。可以看出潍坊城建入主有助于上市公司缓释股权质押风险并突破融资瓶颈,带有一定“纾困”色彩。

此外,美晨生态是当地一家综合性园林企业,专注于高端品质人居环境和景观的建造,这 一定程度上与潍坊城建的产业布局形成优势互补。

而徐州新盛则为当地主要的保障房建设主体,维维股份则为当地粮食及豆奶粉等固体饮料生产的上市公司,并且公司 2016-2018 连续出现净利润大幅下滑。目前与事件相关的公开信息仍较少,但表象来看更倾向于是城投平台纾困当地民企。

1.2 市政建设类平台为何异地收购上市公司?

相较于参股控股本地上市公司,城投平台异地入主上市公司则具有更强的主动性,而并非被动接收当地政府要求对民企进行纾困。具体来看:

佛山建投以15.18 亿收购“宁波建工”29.92%的股份,宁波建工为一家大型综合建设集团,主营涉及市政道路、园林绿化、城市轨道交通的施工建设,这与佛山建投的业务形成互补。

根据公司公告:这次战略合作,将一方面助力宁波建工实现“走出去”战略;另一方面, 佛山建投拥有大量优质城市更新和城市基础设施类项目资源,通过此次产业合作,将实现双方优势互补。

河南豫资保障房管理运营有限公司(下称河南豫资)以 7.67 亿收购“棕榈股份”13.10%的股份,棕榈股份是以风景园林景观设计和营建为主业,具有城市园林绿化一级资质及风景园林工程设计专项甲级资质,其生态城镇业务已成业内标杆,开始实现异地复制。河南豫资与佛山建投的异地收购均为入主市政园林施工建设主体,能与公司主业形成协同效应。

但邳州经开异地入主中新科技却有所不同:邳州经开为经开区内的土地及基础设施建设主体,而中新科技为智能电子产品制造商。根据公司公告:从 2018年到 2019年 4月26日,公司控股股东累计占用资金达 6.72 亿,并承诺 1 月内偿还,如为偿还则以股权转让的方式 弥补,后于7月 30日控股股东将所持公司股权转让于邳州经发。因为这次收购不像上述 两次能与平台形成协同效应,加上异地收购没有民企纾困的特殊任务,这次行为更倾向于是城投借壳上市的第一步,结果的印证还需关注邳州经发后续是否将旗下资产注入上市公司。

2.产投及国资控股类平台为何入主?

2018年下半年来共有6家产投及国有控股类平台参股控股民企上市公司,直观来看,与市政类建设平台的不同在于此投资类平台均为对外地上市公司进行收购,那么深层来看,这类平台的收购目的又是什么呢?

从四川省投资集团有限责任公司(下称川投集团)入股碧水源来看:

川投集团作为四川省的国有资产经营主体(省内发电企业龙头),主要着眼于中型河流(如田湾河、力丘河)的开发。

根据公司公告:(1)川投集团利用国企及资金优势,助力碧水源扩大银行授信额度,为其提供更好的融资支持,降低融资成本;(2)积极支持公司全面业务发展:包括但不限于与目标公司联合进行投资;向项目公司注入水务相关资产实现业务直接接轨;利用国企背景积极参加各地水务市场发展。

可以看出,川投集团是以投资的目的入主碧水源,旨在寻求并购协同效应。

从成都体投集团入主莱茵体育来看:

成都体投是专注于体育基础设施、体育产业项目、特色体育园区投资运营的产业类平台。其从经营业务上来看与莱茵体育有诸多共性,成都体投的入主或是业务上的整合共振需求。根据公开资料显示,成都目前正在推进“三城三都”的建设,其中之一即是建设“世界赛事名城”。根据规划,成都提出的目标之一是2018年至2022年举办的国际体育赛事达到25个,未来可期。

综上所述,产投及国资控股类平台收购民企多为企业入主,其收购的目的则以投资为主。

3.市场如何看?

市政建设类与投资类(产投、国资控股类等)平台入主民企的目的有所不同,那么从投资的角度,我们如何看待此些类城投主体的行为动向呢?其中债券发行主体相关票息和评级有何变化?

3.1 市政建设类平台估值及评级有何变化?

在

5

家入主上市公司的市政建设类城投平台里有三家发

债主体:

包括新盛城投、邳州经发和潍坊城建,在事件发生后其发行的债券估值有何变化?

徐州新盛集团入主维维股份的窗口期是8月初,从中债估值来看出现了明显的下行,但进一步看个券估值与对应隐含评级的城投债的收益率曲线的利差则没有较大波动,说明估值下行更多是因为近期收益率整体下行,收购事件影响不大。此外,徐州新盛投资控股集团有限公司于今年6月上调评级。

与新盛集团类似,17邳州经发债在事件窗口期出现估值下滑是因为整体收益率下滑,入主上市公司对其收益率影响不大。

3.2 产投及国资控股类平台估值有何变化?

在 6 家入主上市公司的投资类城投平台里有 3 家发债主体:包括郑州航空港兴投资集团有限公司、四川发展(控股)有限责任公司及四川省投资集团有限责任公司。从上述分析中可以看到市政建设类平台收购上市公司对其估值影响不大,那对产投及国资控股类平台影响如何?

郑州航空港兴港投资集团于2019年6月27日入主合众思壮,窗口期其估值收益率出现大幅下降,但同样其利差并未出现较大波动。此外,郑州航空港兴港投资集团有限公司在今年4月被上调主体评级。

四川发展(控股)于2019 年4 月30日入主清新环境,从其债券中债估值来看有所下行, 但从估值与对应隐含评级城投债利差情况来看,事件发行后,利差走扩,表明市场对于川发展入主清新环境或是持消极态度.

综上所述,市场对去年来市政建设类平台入主上市公司并无太大反响,收益率下行更多是因为收益率整体下降,这或与市政建设类平台大多入主能与自身政府项目建设产生协调效应的上市公司有关。而对于产投及国有资产控股类平台来说,市场反应则出现分化,这一定程度反应了市场对入主上市公司能否产生业绩回报的担忧。

4.小结

2018年下半年来共有11家城投平台入主上市公司,其涉及的城投主体分为市政建设类的“纯平台”和其他产投及国资控股类平台,这两类平台在入主区域选择及目的上有所不同,具体来说:

(1)传统市政建设类平台既有入主当地上市公司也有异地入主,异地入主上市公司并非被动接受当地政府的要求纾困民企,具有更强的主动性,多以投资为目的,选择多为能与其业务形成互补的上市公司;而入主当地上市公司则有可能带有“纾困”的目的;

(2)产投及国资控股类平台大多为异地入主,其目的则以产业投资为主。

投资角度来看,窗口期内市场对市政建设类平台入主上市公司并无太大反响,其债券估值下行更多是因为收益率整体下行,这或与市政建设类平台大多入主能与自身政府项目建设产生协调效应的上市公司有关。而对于产投及国有资产控股类平台来说,市场反应则出现分化,这一定程度反应了市场对入主上市公司能否产生业绩回报的担忧。

更深层次而言,这一状况一定程度上反应了市场依然偏爱公益性为主的传统城投主体,对于转型和创新,市场依然处于观望的状态。

信用评级调整回顾

一级市场

1. 发行规模

本周非金融企业短融、中票、企业债和公司债合计发行约 1,394.8 亿元,总发行量较上周 小幅上升,偿还规模约 906.4 亿元,净融资额约 488.4 亿元;其中,城投债(中债标准)发行78.00亿元,偿还规模约 374.85 亿元,净融资额约-296.85 亿元。

信用债的单周发行量和净融资额均小幅上升。短融发行量较上周小幅下降,总偿还量较上周大幅上升,净融资额大幅下降,中票发行量较上周小幅上升,总偿还量较上周大幅上升,净融资额较上周大幅下降,公司债发行量较上周大幅上升,总偿还量和净融资额大幅下降,企业债发行量、总偿还量和净融资额较上周大幅上升。

具体来看,一般短融和超短融发行473亿元,偿还417亿元,净融资额 56 亿元;中票发行229亿元,偿还162.6亿元,净融资额66.4亿元。

上周企业债合计发行91.9亿元,偿还 84.87 亿元,净融资额 7.1 亿元;公司债合计发行600.9亿元,偿还 242 亿元,净融资额 358亿元。

2. 发行利率

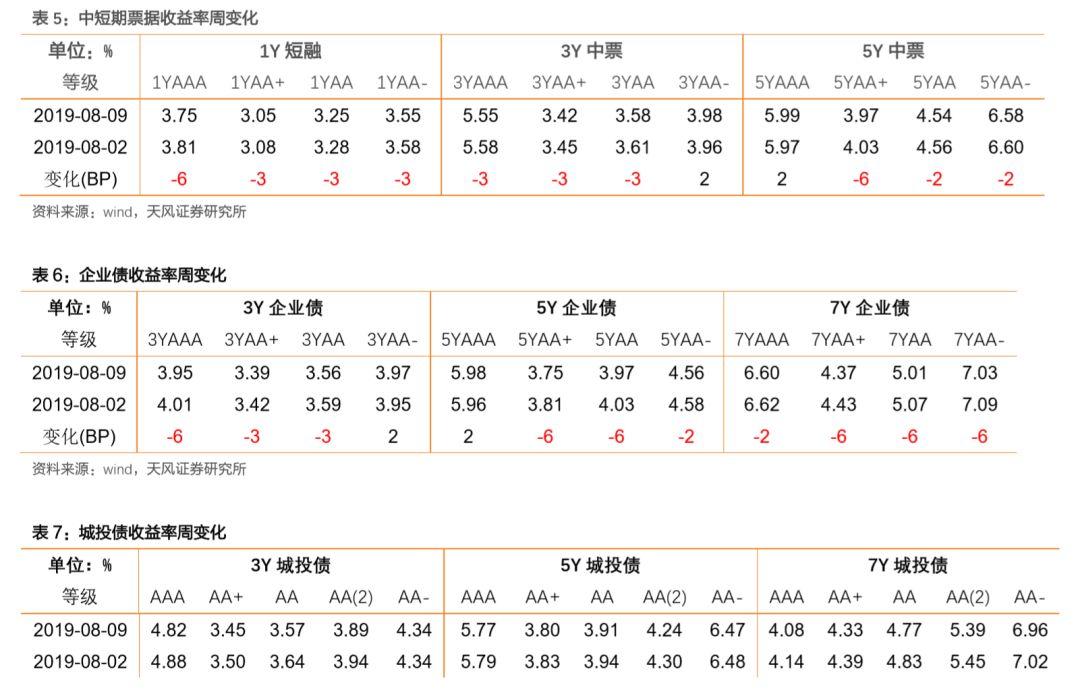

从发行利率来看,利率整体下行,各等级变动幅度在3-5BP。具体来看,1 年期高等级下行3-4,低等级下行 3BP;3年期高等级下行3-5,低等级下行 4BP;5年期高等级下行 5BP, 低等级下行 3-4BP;7年期高等级下行3-5BP,低等级下行3BP。

二级市场

银行间和交易所信用债合计成交2,850.07亿元,总成交量相比前期大幅上升。分类别看, 银行间短融、中票和企业债分别成交 1091.2亿元、1428.39亿元、195.25亿元,交易所公 司债和企业债分别成交129.88 亿元和5.35亿元。

1. 银行间市场

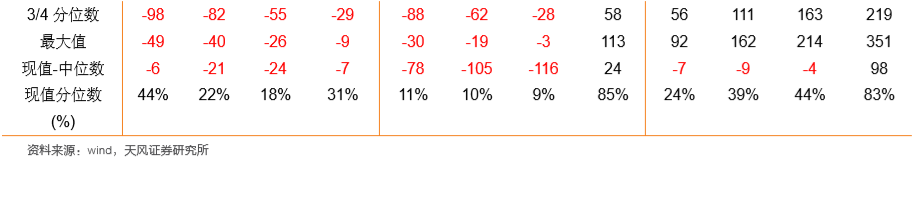

利率品现券收益率整体下行,部分上行;信用利差整体整体下行,部分上行;各类信用等 级利差整体扩大,部分缩小。

利率品现券收益率整体上行,部分下行。具体来看,国债收益率曲线1年期上行5BP至2.73%水平,3年期下行5BP至2.94%水平,5年期下行4BP至 3.07%水平,7年期下行4BP至3.26%水平,10年期下行4BP至3.23%水平。国开债收益率曲线1年期下行4BP至2.87%水平,3 年期下行4BP至3.3%水平,5年期下行4BP至3.6%水平,7年期下行2BP至 3.79%水平,10年期下行6BP 至 3.62%水平。

信用债收益率整体下行,部分上行。具体来看,中短期票据收益率曲线 1 年期各等级收益 率下行3-6BP,3年期各等级收益率变动-3-2BP,5 年期各等级收益率变动-6-2BP;企业债收益率曲线 3 年期各等级收益率变动-6-2BP,5 年期各等级收益率变动-6-2BP,7 年期 各等级收益率下行 2-6BP;城投债收益率曲线 3 年期各等级收益率下行-0-7BP,5年期各等级收益率下行2-6BP,7 年期各等级收益率下行6BP。

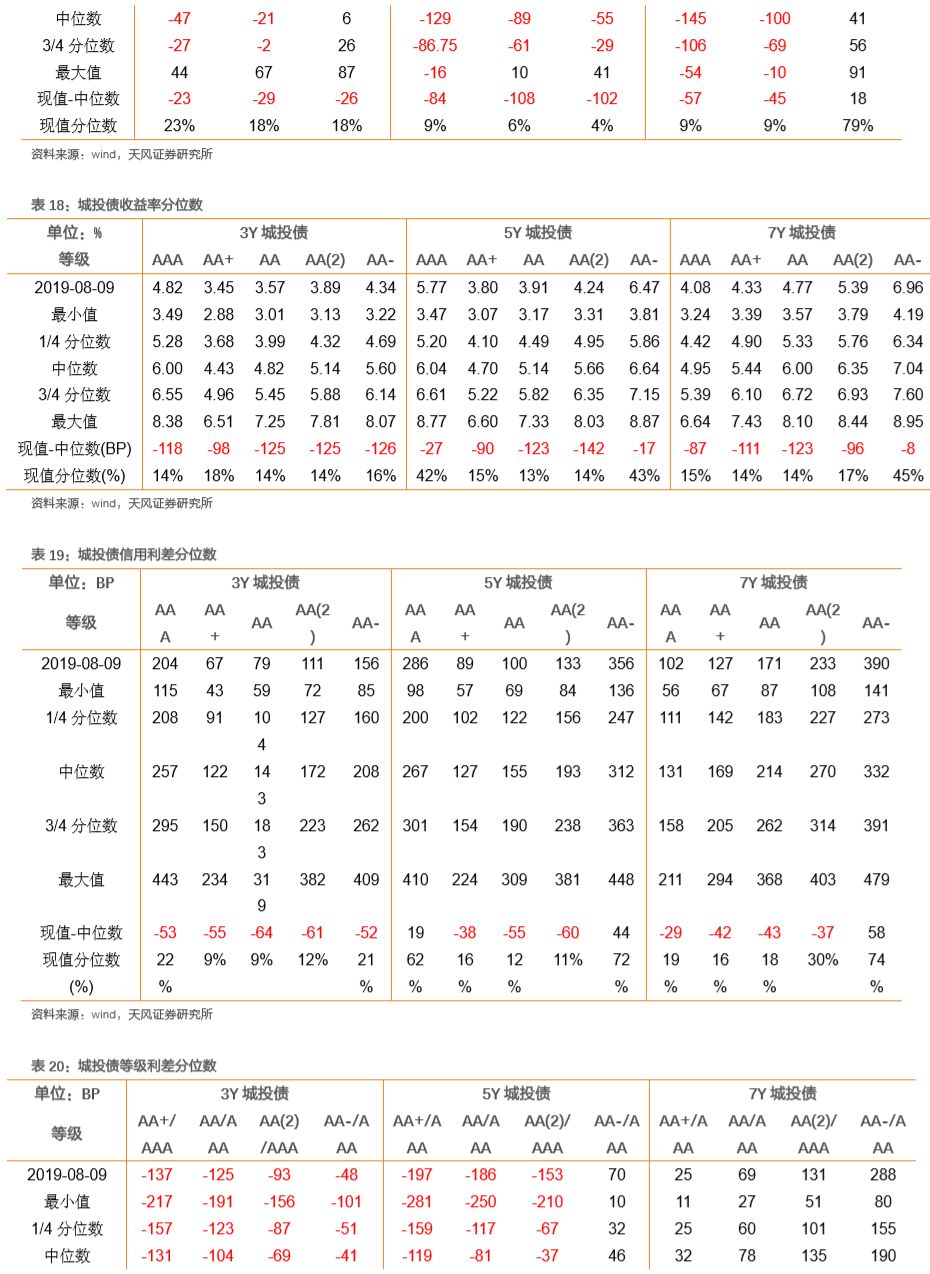

信用利差整体整体下行,部分上行。具体来看,中短期票据收益率曲线 1 年期各等级信用利差缩小3-6BP,3年期各等级信用利差扩大4-9BP, 5 年期各等级信用利差变动-5-3BP;企业债收益率曲线3年期各等级信用利差扩大1-9BP, 5年期各等级信用利差变动-5-3BP,7年期各等级信用利差变动-3-1BP;城投债收益率曲线3年期各等级信用利差扩大0-7BP, 5年期各等级信用利差缩小1-5BP,7年期各等级信用利差缩小3BP。

各类信用等级利差整体扩大,部分缩小。具体来看,中短期票据收益率曲线 1 年期 AA+、AA 和 AA-较 AAA 等级利差扩大 3-3BP,3 年期等级利差扩大 0-5BP,5 年期等级利差缩小 4-8BP;企业债收益率曲线3年期 AA+、AA 和 AA-较 AAA 等级利差扩大 3-8BP,5 年期 等级利差缩小 4-8BP,7 年期等级利差缩小 4BP;城投债收益率曲线 3 年期 AA+、AA 和 AA-较 AAA 等级利差变动-1-6BP, 5 年期等级利差变动-4-1BP, 7 年期等级利差缩小 0BP。

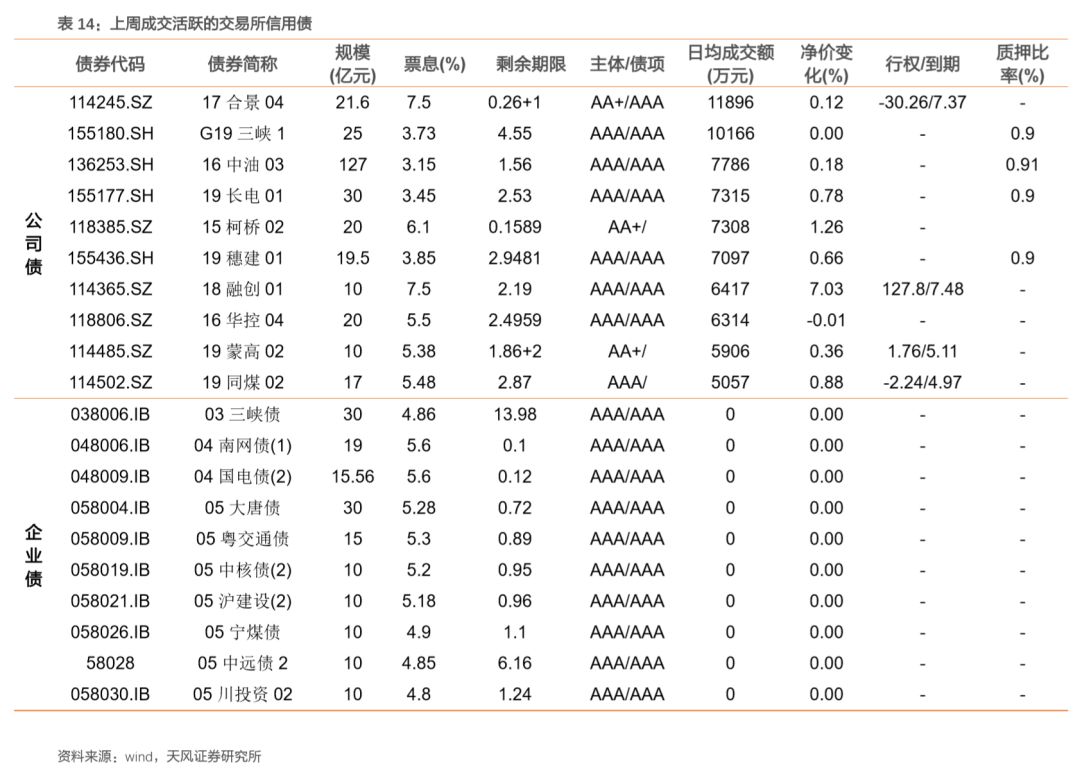

2. 交易所市场

交易所企业债市场交易活跃度有所下降,公司债市场交易活跃度有所上升,企业债净价下跌家数小于上涨家数,公司债净价下跌家数小于上涨家数;总的来看企业债净价上涨87只,净价下跌82只;公司债净价上涨190只,净价下跌171只。

附录

风险提示

经济政策超预期,公司资金链风险,宏观经济环境变化超预期

固收彬法是孙彬彬带领的固定收益研究团队成果分享平台,致力于为市场带来最接地气的研究产品和服务,感谢您的关注!

重要声明

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表达的意见并不构成对任何人的投资建议。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)