来源:债市覃谈

国君固收 | 报告导读:

【发行情况】本次拓邦股份总共发行不超过5.73亿元可转债。优配:每股配售0.57元面值可转债;仅网上发行,T-1日(3-6周三)股权登记日;T日(3-7周四)网上申购;T+2日(3-11周一)网上申购中签缴款。配售代码:082139;申购代码072139。

【条款分析】本次可转债发行期限6年,票息为递进式(0.4%,0.6%,1.5%,2.0%,2.5%,3.0%),到期回售价为116元(含最后一期利息)。主体评级为AA,转债评级为AA,按照6年AA中债企业债YTM 5.23%计算,纯债价值为90.48元,YTM为3.59%。发行6个月后进入转股期,初始转股价5.64元,3月4日收盘价为5.66元,初始平价100.35元。条款方面,15/30+80%的下修条款,15/30+130%的有条件赎回条款,30/30+70%的回售条款。可转债潜在稀释比率约为9.97%。

【公司基本面】公司主营业务为智能控制器、高效电机和锂电池的生产和销售,践行“差异化发展、平台化强企、智能+升级”的战略方针,打造平台化运营。公司产品业务线丰富,技术平台完善,处于行业领先地位。公司产品涉及下游行业包括家电、电动工具、燃气控制、园林、机器人等,各领域订单量稳步增长,客户结构不断优化。根据业绩快报显示,2018年公司营业收入同比增长27.19%,归母净利润同比增长5.70%。目前公司市值为58亿元左右,PE TTM在26.0倍,估值水平合理。

【发行定价】绝对估值法,标的股票过去60天和120天的年化波动率分别为27%和41%。根据大盘及个券走势的判断,假设隐含波动率为13%左右,以2019年3月4日正股价格计算的可转债理论价格为106~107元。相对估值法,目前同等平价附近的特一转债转股溢价率为6.10%。考虑到公司当前股价对应的转债平价位于面值附近,结合近期打新市场热度,我们预计拓邦转债上市首日的转股溢价率区间为【5%,7%】,当前价格对应相对估值为105~107元。综合考虑,预计拓邦转债上市首日价格在106~107元之间。

【申购建议】拓邦股份总股本10.19亿股,前十大股东持股比例37.53%。如果假设原有股东20%参与配售,那么剩余4.58亿元供投资者申购。假设网上申购户数为30万户,平均单户申购金额为100万,预计中签率在0.15%附近。考虑到当前转债平价位于面值附近,公司基本面良好,盈利水平增长较快,建议可以参与一级市场申购,二级市场可以配置。

正文

1. 投资建议

预计拓邦转债上市首日定价区间为106~107元。按照2019年3月4日收盘价计算,拓邦转债对应平价为100.35元。目前同等平价附近的特一转债转股溢价率为6.10%。考虑到公司当前股价对应的转债平价位于面值附近,结合近期打新市场热度,我们预计拓邦转债上市首日的转股溢价率区间为【5%,7%】,当前价格对应相对估值为105~107元。绝对估值下,理论价格为106~107元。综合考虑,我们预计拓邦转债上市首日的定价区间为106~107元。

可以参与申购,二级市场可以配置。公司主营业务为智能控制器、高效电机和锂电池的生产和销售,践行“差异化发展、平台化强企、智能+升级”的战略方针,打造平台化运营。公司产品业务线丰富,技术平台完善,处于行业领先地位。公司产品涉及下游行业包括家电、电动工具、燃气控制、园林、机器人等,各领域订单量稳步增长,客户结构不断优化。考虑到当前转债平价位于面值附近,公司基本面良好,盈利水平增长较快,建议可以参与一级市场申购,二级市场可以配置。

2. 发行信息及条款分析

发行信息:本次转债发行规模为5.73亿元,网上申购及原股东配售日为2019年3月7日,网上申购代码为“072139”,缴款日为3月11日。公司原有股东按每股配售0.57元面值可转债的比例优先配售,配售代码为“082139”。网上发行申购上限为100万元,主承销商中信建投最大包销比例为30%,最大包销额为1.72亿元。

基本条款:本次发行的可转债存续期为6年,票面利率为第一年为0.40%、第二年为0.60%、第三年为1.50%、第四年为2.00%、第五年为2.50%、第六年为3.00%。转股价为5.64元/股,转股期限为2019年9月16日至2025年3月7日,可转债到期后的五个交易日内,公司将按票面面值116%的价格赎回全部未转股的可转债。本次可转债募集资金全部投资于拓邦华东地区运营中心项目。

3. 正股基本面分析

公司简介:

国内智能控制领域龙头。公司主营业务为智能控制器、高效电机和锂电池的生产和销售,践行“差异化发展、平台化强企、智能+升级”的战略方针,打造平台化运营。公司产品业务线丰富,技术平台完善,处于行业领先地位。公司产品涉及下游行业包括家电、电动工具、燃气控制、园林、机器人等,各领域订单量稳步增长,客户结构不断优化。2018年前三季度,公司实现营业收入25.48亿元,同比上升28.98%,归母净利润为1.94亿元,同比上升12.70%,毛利率为19.68%。根据业绩快报显示,2018年公司营业收入同比增长27.19%,归母净利润同比增长5.70%。

公司经营分析:

一体两翼,智能控制器业务占主导地位。公司三大业务板块呈现“一体两翼”布局,以智能控制器业务为主导,高效电机和锂电池作为补充。2013年至2017年,公司主营业务收入中,毛利率较高的智能控制器及高效电机收入占比持续提升,有效拉动公司业绩增长。而毛利率较低的锂电池板块则已完成业务转型,由针对新能源汽车及储能系统的纳米磷酸铁锂电池转向针对电动工具、园林工具、机器人等领域的小动力电池。公司三大主业发挥协同效应,推出“智能控制+高效电机+锂电池”全套解决方案,打造差异化竞争力。2018年上半年,公司主营业务中81.15%来自智能控制类业务,8.41%来自高效电机及控制业务,锂电池业务占比为6.58%。

坚持大客户战略,前五大客户销售收入占比38.18%。公司主要为客户提供以智能控制为中心的一体化解决方案,利用定制化服务满足客户多样化需求。公司服务重心向高端客户群倾斜,与包括苏泊尔、方太、老板及国际知名公司在内的头部客户群达成深度合作。2013年至2017年,前五大客户销售收入占比始终保持在35%以上。其中,2017年公司前五名客户合计销售收入占比达38.18%。

立足T-Smart平台,深化“智能+升级”战略。公司以场景智能化为核心,全新打造一站式智能电器解决方案T-Smart,完成由“智能控制解决方案”到“一站式智能家电解决方案”的全面升级,满足家电企业便捷开发智能家电的需求。同时,公司入驻了阿里云IoT智能生活开放平台,强化公司智能家电产品协同性。

行业竞争格局分析:

公司竞争对手包括国外及国内企业。智能控制器行业参与者众多,其中高端智能控制产品和服务市场主要被国外企业把持。公司主要竞争对手按照类型可分为主攻高端市场的国外企业,包括Invensys plc(英国英维斯)和Diehl AKOStiftung&Co.KG(德国代傲),以及具有与国外企业竞争潜力的国内企业,如和而泰,和晶科技,英唐智控,朗科智能,华联电子,辰奕智能,金宝通等。

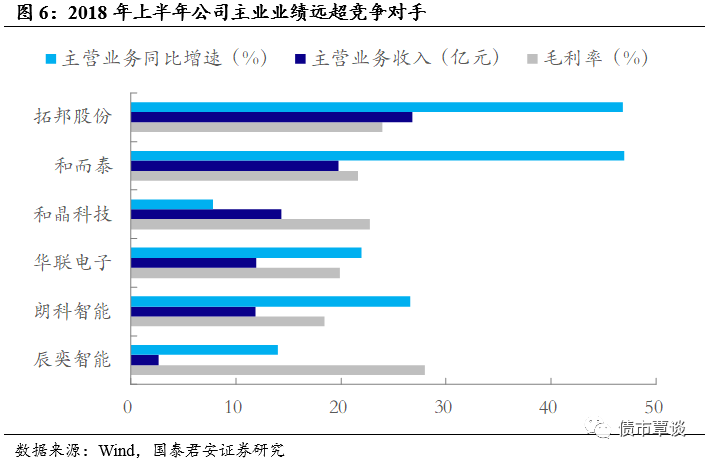

公司业绩居行业前列。从主营业务收入规模来看,公司居智能控制器行业国内上市企业首位,和而泰、和晶科技次之;从主营业务收入增速来看,公司与和而泰为行业第一梯队;从毛利率来看,辰奕智能据行业首位,其次为拓邦股份与和而泰。

物联网+智能化拉动智能控制器行业快速增长。随着物联网的快速发展与广泛应用,智能化成为家电、汽车、电源等多领域的需求。2009年至2017年国内智能控制器市场规模经历了高速扩张后进入稳定增长阶段。根据智研咨询预测,2020年我国智能控制器市场规模可达1.55万亿,复合增长率约10.15%。

本次募集资金运用:

公司本次发行可转债拟募集资金总额不超过5.73亿元,将主要用于拓邦华东地区运营中心项目。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)